Notícia

Resultados da EDP ajudados por efeitos extraordinários não afectam opinião positiva dos analistas

O CaixaBI e o BPI Equity Research mantêm uma postura positiva em relação à eléctrica nacional apesar de os lucros terem subido devido ao pagamento de menos impostos.

Os resultados da EDP ficaram, basicamente, em linha com o esperado ainda que suportados por efeitos fiscais. Mesmo assim, os analistas de casas de investimento nacionais mantêm uma postura positiva em relação à acção.

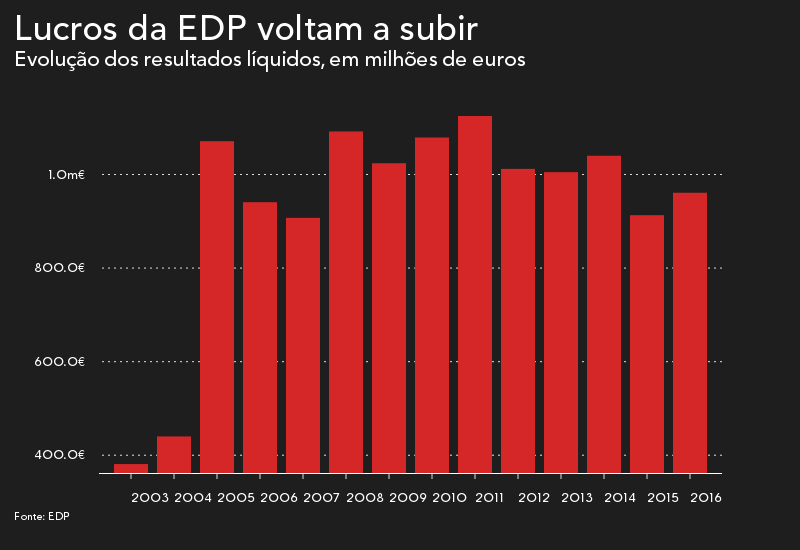

"2016 foi um bom ano para o grupo EDP", afirmou o presidente executivo, António Mexia, na apresentação de resultados de 2016, que decorreu na quinta-feira após o fecho de mercados. A eléctrica nacional reportou um crescimento de 5% dos lucros para 961 milhões de euros, quando a estimativa média dos analistas até era de uma descida para 935 milhões.

Houve uma quebra de 68% no IRC e nos impostos diferidos em 2016 face ao ano anterior, o que permitiu a subida do resultado líquido. Fora dos livros, houve contudo um aumento da carga fiscal, devido à adesão ao programa PERES e à reavaliação de activos, mas não tiveram impacto nos resultados.

A redução dos impostos com impacto nas contas permitiu a subida do lucro num ano em que o rendimento operacional da EDP (EBITDA, resultados antes de juros, impostos, depreciações e amortizações) até caiu 4% para 3.759 milhões, em linha com o estimado. Tanto o CaixaBI como o BPI Equity Research sublinham, contudo, a maior contribuição dada pelas actividades liberalizadas.

"Em termos operacionais os resultados da EDP não apresentaram surpresas; o lucro ficou acima sobretudo devido a uma taxa de imposto inferior", sintetiza Helena Barbosa, da unidade de investimento da CGD. "Resultados em linha; resultado por acção beneficia com efeitos extraordinários", comenta a equipa de analistas do BPI, liderada por Gozalo Sánchez-Bordona.

"Apesar da diminuição do custo médio da dívida de 4,7% em 2015 para 4,4% em 2016, os custos financeiros aumentaram 7% e ficaram acima do esperado, sobretudo devido a efeitos não recorrentes (120 milhões) relacionados com o pagamento antecipado de dívida mais cara", sublinha ainda o CaixaBI.

Para o BPI, o que falta saber é o cumprimento do plano estratégico e como continuará a eléctrica nacional a desalavancar. A empresa de distribuição de gás em Portugal, a Portgas, tem compradores e a venda deverá ocorrer no primeiro semestre. Já a espanhola Naturgas não está à venda, assegurou António Mexia, apesar das inúmeras notícias na imprensa espanhola dando conta da intenção de alienação.

"Mantemos a nossa opinião positiva na acção; aos preços actuais a EDP apresenta uma ‘dividend yield’ de 6.5%", diz Helena Barbosa, do CaixaBI, que mantém a recomendação de "compra" e o preço-alvo de 3,50 euros. A EDP subiu o dividendo de 18,5 para 19 cêntimos.

O BPI tem uma recomendação de "compra" e um "target" de 3,25 euros que se mantêm inalterados, igualmente, após a apresentação de resultados. "A EDP continua a ser uma proposta de valor com um dividendo apelativo, abaixo do risco operacional do sector", assinala a equipa de "research" do banco, que acrescenta que a elevada alavancagem e as reduzidas margens na Península ainda pesam.

As acções da EDP estão a recuar 1,82% na manhã desta sexta-feira, tendo já descido mais de 2%.

Nota: A notícia não dispensa a consulta das notas de "research" emitidas pelas casas de investimento, que poderão ser pedidas junto das mesmas. O Negócios alerta para a possibilidade de existirem conflitos de interesse nalguns bancos de investimento em relação à cotada analisada, como participações no seu capital. Para tomar decisões de investimento deverá consultar as notas de "research" na íntegra e informar-se junto do seu intermediário financeiro.