Notícia

EDP sofre maior queda desde vitória de Trump

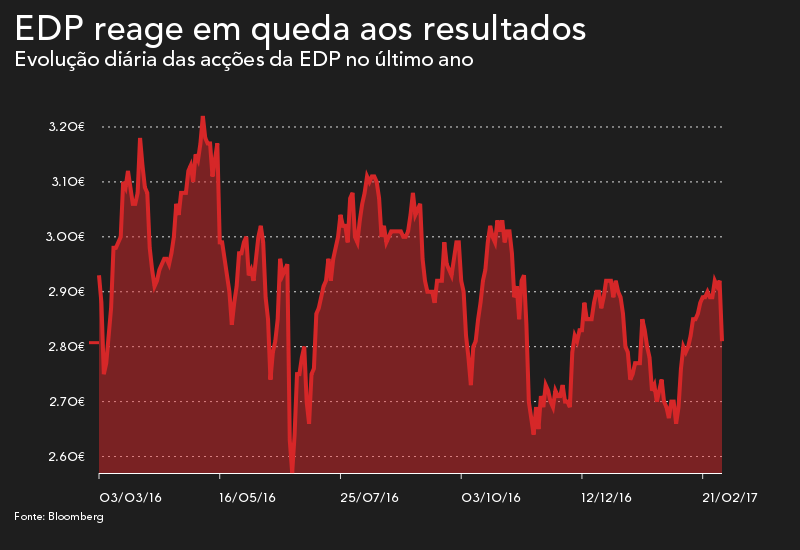

Acções caíram mais de 3% e a capitalização bolsista da eléctrica volta a ficar próxima de quebrar em baixa a barreira dos 10 mil milhões de euros.

A carregar o vídeo ...

03 de Março de 2017 às 17:01

As acções da EDP reagiram em baixa aos resultados anuais anunciados no final da sessão de quinta-feira, 2 de Março, registando a queda diária mais forte desde 10 de Novembro.

No fecho da sessão os títulos da eléctrica liderada por António Mexia marcavam uma queda de 3,63% para 2,812 euros. A capitalização bolsista baixou para 10.143 milhões de euros, ficando mais perto de quebrar em baixa a barreira dos 10 mil milhões de euros.

É preciso recuar ao início de Novembro para encontrar uma queda diária mais acentuada, com as acções da eléctrica a serem penalizadas na altura pela vitória de Donald Trump nas eleições nos Estados Unidos, que geraram receios sobre uma alteração na política norte-americana no apoio às energias renováveis.

As acções da EDP caíram 3,07% a 9 de Novembro (dia em que foi anunciada a vitória de Trump) e afundaram mais 4,96% do dia seguinte.

Esta sexta-feira a queda das acções esteve relacionada com os resultados anuais apresentados pela companhia. A eléctrica nacional reportou um crescimento de 5% dos lucros para 961 milhões de euros, quando a estimativa dos analistas até era de uma descida para 935 milhões.

Resultados "sem surpresas"

A redução dos impostos com impacto nas contas permitiu a subida do lucro num ano em que o rendimento operacional da EDP (EBITDA, resultados antes de juros, impostos, depreciações e amortizações) até caiu 4% para 3.759 milhões, em linha com o estimado. Tanto o CaixaBI como o BPI Equity Research sublinham, contudo, a maior contribuição dada pelas actividades liberalizadas.

"Em termos operacionais os resultados da EDP não apresentaram surpresas; o lucro ficou acima sobretudo devido a uma taxa de imposto inferior", sintetiza Helena Barbosa, da unidade de investimento da CGD. "Resultados em linha; resultado por acção beneficia com efeitos extraordinários", comenta a equipa de analistas do BPI, liderada por Gonzalo Sánchez-Bordona.

"Apesar da diminuição do custo médio da dívida de 4,7% em 2015 para 4,4% em 2016, os custos financeiros aumentaram 7% e ficaram acima do esperado, sobretudo devido a efeitos não recorrentes (120 milhões) relacionados com o pagamento antecipado de dívida mais cara", sublinha ainda o CaixaBI.

Para o BPI, o que falta saber é o cumprimento do plano estratégico e como continuará a eléctrica nacional a desalavancar. A empresa de distribuição de gás em Portugal, a Portgas, tem compradores e a venda deverá ocorrer no primeiro semestre. Já a espanhola Naturgas não está à venda, assegurou António Mexia, apesar das inúmeras notícias na imprensa espanhola dando conta da intenção de alienação.

"Mantemos a nossa opinião positiva na acção; aos preços actuais a EDP apresenta uma ‘dividend yield’ de 6,5%", diz Helena Barbosa, do CaixaBI, que mantém a recomendação de "compra" e o preço-alvo de 3,50 euros. A EDP subiu o dividendo de 18,5 para 19 cêntimos.

O BPI tem uma recomendação de "compra" e um "target" de 3,25 euros que se mantêm inalterados, igualmente, após a apresentação de resultados. "A EDP continua a ser uma proposta de valor com um dividendo apelativo, abaixo do risco operacional do sector", assinala a equipa de "research" do banco, que acrescenta que a elevada alavancagem e as reduzidas margens na Península ainda pesam.