Notícia

O que precisa de saber sobre a OPV dos CTT

O Negócios preparou um conjunto de perguntas e respostas sobre a OPV dos CTT, uma operação que marca a primeira estreia na bolsa portuguesa desde 2008. Entre aqui e esclareça todas as suas dúvidas.

A carregar o vídeo ...

Diogo Cavaleiro

diogocavaleiro@negocios.pt

|

Nuno Carregueiro

nc@negocios.pt

|

Filipa Lino

flino@negocios.pt

|

Nuno Teixeira - Infografia

19 de Novembro de 2013 às 20:59

Por que vão os CTT para a Bolsa de Lisboa?

O pedido de resgate de Portugal, em Abril de 2011, obrigou à execução de um programa de ajustamento económico e financeiro. Nesse plano, acordado com os credores internacionais, o Estado português “assumiu o compromisso de redimensionar a sua presença na economia”. Esse redimensionamento passava pela concretização de vários processos de privatização de empresas públicas, entre os quais o dos Correios de Portugal.

A privatização poderia ocorrer em vários moldes, tanto por venda directa a investidores interessados – em que o capital é vendido directamente a um investidor ou a um número limitado de investidores – como na ida para a bolsa – em que o capital é disperso na mão de milhares de accionistas.

A opção do Governo de Pedro Passos Coelho foi a de lançar a empresa no mercado de capitais, apesar de já existirem investidores interessados nos CTT. Os candidatos à venda directa não eram os que mais agradavam ao Estado porque os seus negócios tinham poucas sinergias com os dos CTT, o que impedia uma subida do valor da empresa na venda directa. Daí, a escolha da ida para a Bolsa.

O lançamento em bolsa acompanha, aliás, movimentos idênticos vividos na Europa, com a belga BPost e o britânico Royal Mail. Estas operações foram bem-sucedidas e deram alento ao Governo para tomar esta decisão.

Além disso, como tem reforçado o Executivo, a operação dará força a um mercado de capitais desanimado. A última operação de entrada em bolsa deste género foi há cinco anos, protagonizada pela EDP Renováveis. Esta será uma forma de “compensar” os investidores, depois de operações polémicas que culminaram com a retirada da Brisa de bolsa e na perda de liquidez da Cimpor.

A realização desta oferta pública de venda, no calendário previsto neste prospeto, permitirá cumprir atempadamente

os referidos compromissos perante as instituições da União Europeia e o Fundo Monetário Europeu no âmbito do programa de assistência económico e financeira.

os referidos compromissos perante as instituições da União Europeia e o Fundo Monetário Europeu no âmbito do programa de assistência económico e financeira.

Prospecto da oferta pública de venda dos CTT

Como é que os CTT vão para a bolsa?

A entrada em bolsa dos CTT será concretizada através de uma oferta pública de venda (OPV) e de uma venda directa. A OPV é destinada aos investidores particulares, onde se inclui o público em geral e os trabalhadores. Para estes investidores estão destinadas 21 milhões de acções. As ordens devem ser dadas junto dos intermediários financeiros, que depois têm que as comunicar aos bancos responsáveis pela operação. Na sessão especial de bolsa que está agendada para 4 de Dezembro serão apurados os resultados globais da OPV e é aí que os investidores que participaram na operação ficam a saber com quantas acções ficam em carteira.

A outra parte da venda do capital dos CTT é feita através da venda directa. Esta oferta é destinada aos investidores institucionais, sendo que os responsáveis dos bancos colocadores e da empresa já mantiveram contacto com estes investidores, para a apresentação da oferta. O “road show” internacional junto destes investidores decorre em simultâneo com o período da oferta e serão as manifestações de interesse destes investidores que ditarão o preço a fixar pelo Governo. No prospecto da oferta é assumido que a decisão da fixação do preço da oferta será tomada tendo em conta o resultado do processo de recolha prévia de intenções de compra, conhecido por “bookbuilding”, no âmbito da venda directa institucional, exclusivamente destinada a instituições financeiras, nacionais e internacionais.

70%

O Estado pretende colocar em mãos privadas 70% do capital social e respectivos direitos de voto dos CTT.

Todas as acções que forem alienadas aos investidores (particulares e institucionais) ficarão disponíveis para negociação no dia da estreia em bolsa, pelo que os CTT apresentarão um “free float” (percentagem do capital disperso pelos investidores sem posição acima de 2%) de 70%. Apenas as acções dos CTT compradas pelos trabalhadores ficarão indisponíveis para negociar durante um prazo de três meses.

Quando começa e acaba a OPV?

A oferta pública de venda arrancou esta terça-feira, 19 de Novembro e prolonga-se até 2 de Dezembro. O período é dividido em duas fases, sendo que as ordens transmitidas na primeira (entre 19 de Novembro e 25 de Novembro) beneficiam de um rateio 100% superior face às da segunda fase (26 de Novembro a 2 de Dezembro). Neste período em que decorre a oferta há outra data importante a reter. A partir de 27 de Novembro, as ordens que os investidores particulares transmitirem junto do seu intermediário financeiro já não podem ser anuladas.

Na venda directa, que é dirigida a investidores institucionais, o período da oferta decorre também entre 19 de Novembro e 2 de Dezembro.

Logo no dia seguinte ao término do período da oferta, o Governo irá fixar o preço final de venda das acções e no mesmo dia haverá lugar à alocação das acções pretendidas pelos investidores institucionais (venda directa). Depois, a 4 de Dezembro, decorrerá a sessão especial de bolsa, que consiste no anúncio de todos os resultados da oferta. Os investidores particulares que deram ordens durante a OPV ficarão a saber quantas acções lhes foram atribuídas.

Para 5 de Dezembro está prevista a estreia em bolsa das acções, bem como a liquidação física da operação. Ou seja, quem participou na OPV verá a sua conta creditada com as acções e debitada do valor correspondente. Quem receber acções na OPV poderá negociá-las em bolsa logo no dia de estreia. A excepção está na tranche reservada aos trabalhadores, que como beneficiam de um desconto de 5%, não as podem negociar até 5 de Março.

Quanto vão custar as acções?

Quanto vão custar as acções?

Para já, foi apenas fixado um intervalo de preços, tendo o Conselho de Ministros deliberado que as acções serão alienadas por um valor que oscilará entre 4,10 euros e 5,52 euros. O ponto médio é de 4,81 euros. O preço será igual para todo o tipo de investidores, menos para os trabalhadores, que beneficiam de um desconto de 5%.

Ao contrário do que é habitual nos processos de privatização, na oferta dos Correios não há, dentro do lote para os particulares, uma tranche específica para pequenos subscritores, onde tem sido tradição oferecer um desconto. O preço final de venda das acções será determinado pelo Governo e anunciado a 3 de Dezembro, na véspera da sessão especial de bolsa em que serão anunciados os resultados da oferta. Para fixar o preço definitivo de venda, o Governo terá em conta as manifestações de interesse dos investidores institucionais, com quem manterá contacto durante o período da oferta. Bem como pela procura por parte dos investidores particulares.

No dia 5 de Dezembro está prevista a estreia em bolsa das acções dos CTT, sendo que o preço que as acções vão ser vendidas aos investidores servirá apenas de referência para esse dia. A cotação dos títulos será definida, como em qualquer acção que todos os dias negoceia no mercado, através das ordens de compra de venda inseridas em bolsa.

Como é dividida a oferta das acções?

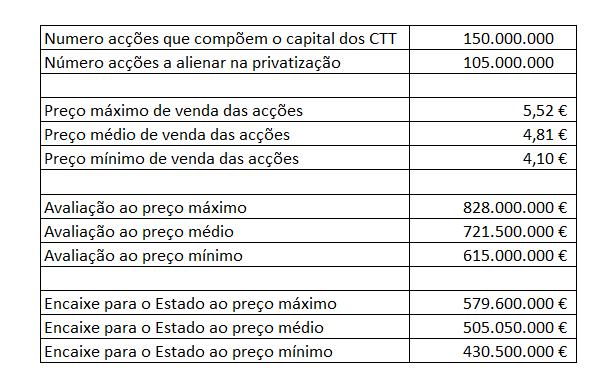

O capital social dos CTT passará a ser representado por 150 milhões de acções. Estes 150 milhões de títulos são representativos de 100% do capital social. As operações que vão levar o capital dos Correios para mãos privadas incidem apenas sobre 105 milhões de acções, que equivalem a 70% do capital social da empresa. As restantes 45 milhões de acções, representativas de 30% do capital social dos CTT, ficam ainda na esfera estatal, através da Parpública, sendo que o Estado se comprometeu a mantê-los em mãos públicas pelo menos durante mais nove meses.

Um total de 21 milhões dos 150 milhões de títulos dos CTT, ou seja, 14% do capital social e respectivos direitos de voto, vai ser objecto de uma oferta pública de venda, a designada OPV. Esta oferta destina-se ao público em geral e aos trabalhadores dos CTT. O objectivo desta oferta pública de venda é “dotar a empresa de uma estrutura accionista diversificada, com uma importante base de investidores de retalho”.

“O objectivo da OPV é dotar a empresa de uma estrutura accionista diversificada, com uma importante base de investidores de retalho”.

Prospecto da oferta pública de venda dos CTT

Destas 21 milhões acções, há 5.250 mil papéis, cerca de 3,5% do capital social dos CTT, que está destinado aos trabalhadores da empresa. As restantes 15,75 milhões de acções serão destinadas ao público em geral, os investidores particulares.

Estes 21 milhões de títulos da OPV somam-se a outros 84 milhões, ou seja, 56% do capital social da empresa de serviço postal, aqueles que se dirigem à venda directa institucional. Esta venda é feita a “uma ou mais instituições financeiras, com a obrigação de estas promoverem a sua dispersão nos mercados nacional e internacional”. A colocação destas 84 milhões de acções assume que é exercido o lote suplementar de acções (9.545.455 papéis, representativos de 6,36% do capital social dos CTT).

Esta divisão das tranches não é definitiva. O número de acções destinadas à OPV e à venda directa institucional poderá ser alterado. Se a procura verificada na OPV exceder as acções a alienar pela Parpública nesta oferta, poderá ser reduzido o lote destinado à venda directa institucional. Por outro lado, se a procura da venda a institucionais for superior às acções a alienar nesta operação, a tranche da OPV poderá ser diminuída. E se a procura por parte dos trabalhadores não superar a oferta, os títulos sobrantes podem aumentar o lote destinada ao público em geral.

Como o investidor sabe quantas acções vai receber?

Exemplo de rateio

Caso o rateio fique fixado por exemplo em 0,15, a uma ordem de mil acções transmitida na primeira fase serão atribuídas 300 acções. Já a uma ordem da mesma dimensão, que tenha sido dada na segunda fase, serão atribuídas 150 acções. Nestes dois exemplos, como o número das acções a atribuir é um múltiplo de 10, não há lugar a arredondamentos.

Caso contrário, é preciso ainda arredondar por defeito para múltiplos de 10. Assim, se na multiplicação pelo facto de rateio resultar 129 acções, receberá apenas 120. Contudo, haverá ainda lugar a um sorteio das acções sobrantes após a aplicação do factor de rateio a todas as ordens. Daí que só consultando a sua conta bancária, depois da sessão especial de bolsa, será possível saber ao certo quantas acções lhe foram atribuídas.

Na altura em que o investidor, no âmbito da OPV, der a ordem de compra de acções dos CTT ao seu intermediário financeiro, não saberá ainda quantas acções irá receber. Isto porque se a procura na OPV superar a oferta disponível, haverá lugar a rateio.

Este factor de rateio só será fixado depois de reunidas todas as ordens e anunciado na sessão especial de bolsa de 4 de Dezembro. Para o calcular, basta dividir o número de acções da oferta, pela soma entre a procura da primeira fase de subscrição multiplicada por dois, mais a procura na segunda fase. É este o método que permite que o rateio da primeira fase seja 100% superior.

Achado o rateio geral, terá que multiplicá-lo pelo dobro do número de acções pedidas, caso tenha dado a ordem na primeira fase, para ver com quantas acções ficará. Nas ordens dadas na segunda fase basta multiplicar o rateio pelo número de acções pedidas (ver caixa com exemplo).

Não há um número mínimo de acções que cada ordem pode conter, embora não possa ser inferior a 10, pois todas as ordens têm que ser em múltiplo de 10. Para o público em geral, cada ordem não pode ter mais de 25.000 acções. No caso dos trabalhadores o número máximo é de 2.500.

Em quanto fica avaliada a empresa?

Um dos primeiros elementos que se soube sobre a operação foi o valor a que o Estado estava disponível para fixar as acções dos CTT. Na oferta pública de venda, o público em geral poderá subscrever títulos da empresa por um preço compreendido entre 4,10 e 5,52 euros. Esta é a avaliação das acções alvo da OPV mas passa a ser, igualmente, a cotação de todas as acções que representam o capital social da companhia sob o comando de Francisco Lacerda.

Assim, a operação que vai colocar nas mãos de investidores particulares as acções da empresa, agora detidas pela Parpública, avaliará os CTT num valor entre 615 e 828 milhões de euros. O ponto médio do intervalo destes valores é uma capitalização bolsista de 721,5 milhões de euros.

Assumindo o valor de mercado médio de 721,5 milhões de euros (que não é necessariamente o valor depois de a empresa começar a negociar em bolsa), os CTT terão uma capitalização semelhante à da Mota-Engil, cujo valor de mercado é, ao fecho da sessão de 19 de Novembro, de 775 milhões de euros. Os CTT terão um valor de mercado superior a empresas como a Altri, Sonae Indústria e Cofina mas inferior ao do Banif, Sonaecom ou Semapa. A empresa terá, assim, a 18ª capitalização bolsista mais elevada entre os actuais componentes do índice PSI-20 mas não é certo que aí venha a ingressar já.

Quanto vai encaixar o Estado?

O Estado pretende, com a venda directa institucional e a oferta pública de venda (OPV), alienar 70% do capital social dos CTT. Assim, esta é a percentagem que a Parpública irá vender em relação à avaliação de mercado que será feita, consoante o preço a que serão vendidas as acções.

Sendo assim, o Estado poderá encaixar entre 430,5 e 579,6 milhões de euros, 70% de 615 e 828 milhões de euros, respectivamente. O preço médio do intervalo no que diz respeito ao montante que o Tesouro português pode arrecadar é de 505 milhões de euros.

O Estado vai pagar uma comissão máxima às instituições financeiras envolvidas tanto na OPV como na venda directa institucional de 4,9 milhões de euros. O valor líquido de receitas, segundo estimativas do próprio Governo, é de 497,3 milhões de euros, assumindo que todas as acções são alienadas.

Os CTT não vão receber quaisquer receitas provenientes da operação. Ainda assim, terão de suportar “um custo de aproximadamente 4 milhões de euros, acrescidos de IVA, relativo a despesas incorridas no âmbito da oferta”.

Quais os dividendos que a empresa vai pagar?

O estatuto de empresa com elevados dividendos é um dos maiores trunfos que os CTT apresentam para atrair investidores para esta oferta. É que a empresa vai pagar o melhor dividendo da bolsa nacional, tendo em conta o compromisso assumido no prospecto de distribuir 60 milhões de euros em 2014, referente ao exercício de 2013, e o intervalo de preços definido pelo Governo.

O investimento numa empresa cotada visa obter os retornos com a potencial valorização dos títulos em bolsa, possibilitando mais-valias, e também receber os dividendos que essa cotada possa pagar. É por isso que o “dividend yield” (rácio que resulta da divisão do dividendo por acção pela cotação da empresa) é seguido muito atentamente pelos investidores na altura de seleccionar onde aplicam os seus investimentos.

O ponto médio do intervalo de preços a que vão ser vendidas as acções na OPV (4,81 euros) aponta para um retorno de 8,31%, um valor que não é atingido por nenhuma das cotadas do PSI-20. Tendo em consideração o intervalo de preços, o retorno poderá variar entre 7,24% e 9,75%. Os CTT comprometem-se ainda a distribuir 90% do lucro obtido em 2014, o que faz antever a manutenção de um “dividend yield” elevado.

Nos últimos seis anos, o “pay out” (percentagem do lucro que em distribuído aos accionistas sobre forma de dividendo) médio dos CTT foi superior a 80%. O dividendo representa a parte do lucro de um determinado exercício que é pago aos accionistas. Habitualmente esta remuner ação dos accionistas é paga nos meses de Abril e Maio e referem-se ao exercício anterior. Há também cotadas que repartem o dividendo por vários pagamentos (como o caso da Galp Energia em Portugal). No prospecto, os CTT não revelam se também irão optar pelo pagamento intercalar de dividendos.

ação dos accionistas é paga nos meses de Abril e Maio e referem-se ao exercício anterior. Há também cotadas que repartem o dividendo por vários pagamentos (como o caso da Galp Energia em Portugal). No prospecto, os CTT não revelam se também irão optar pelo pagamento intercalar de dividendos.

Quais os resultados da empresa?

Os CTT vão ser privatizados depois de terem melhorado o resultado líquido. Nos primeiros nove meses do ano, a empresa de serviço postal alcançou um lucro de 45,3 milhões de euros, uma melhoria de 27% em relação ao resultado alcançado no mesmo período de 2012.

Este valor da companha liderada por Francisco Lacerda resultou de um corte de custos operacionais muito mais acelerado do que a redução das receitas. Os resultados operacionais caíram de 529 milhões de euros entre Janeiro e Setembro do ano passado para 520 milhões nos nove meses de 2013. Os gastos fixaram-se em 453 milhões de euros até Setembro, inferiores aos 476 milhões do período homólogo.

Os resultados operacionais melhoraram e, sem grandes alterações nos resultados financeiros, o resultado líquido também subiu (os referidos 27%).

O EBITDA (resultado antes de juros, impostos, depreciações e amortizações) fixou-se em 93,3 milhões de euros, com uma margem de 17,9%.