Notícia

Sonhar ter carro

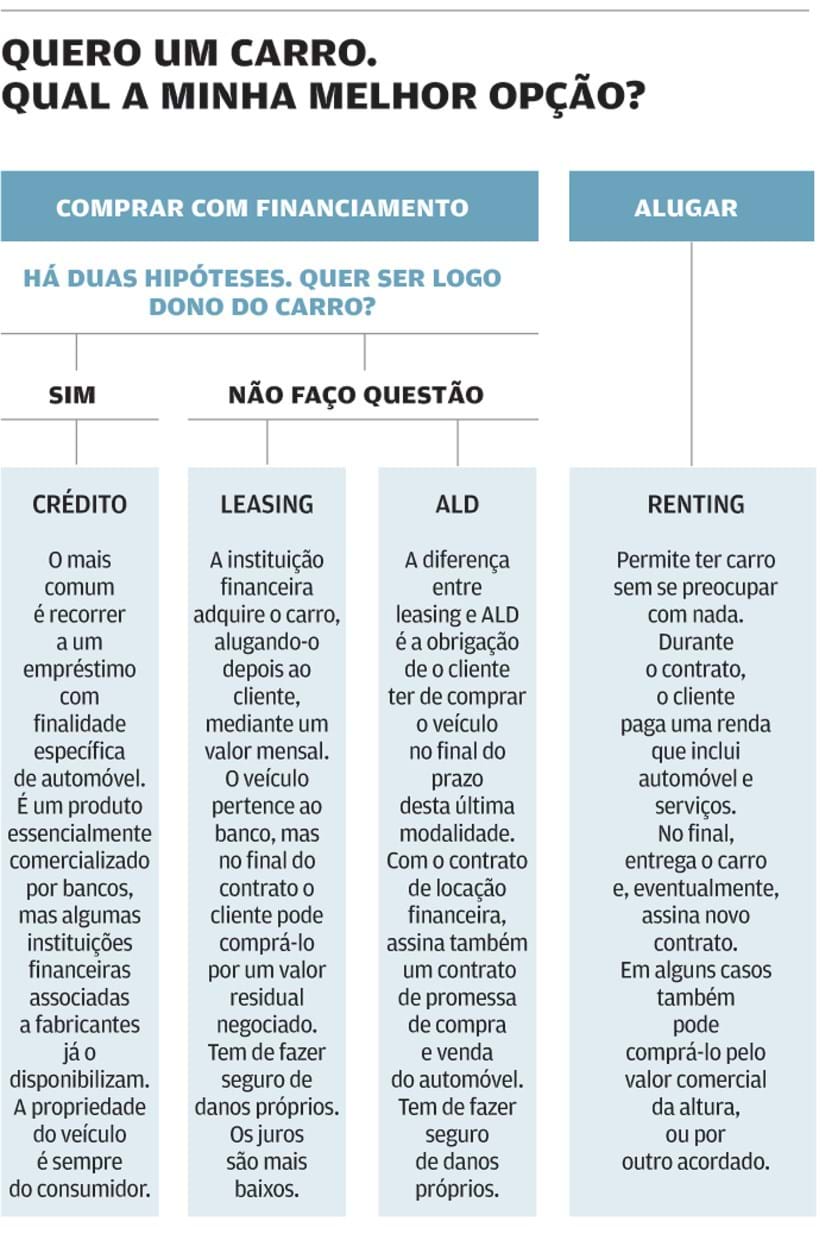

Pedir um crédito ou fazer um leasing? Depende: quer ser dono do carro desde o primeiro dia ou quer pagar menos todos os meses?

30 de Maio de 2017 às 10:13

Comprar carro com recurso a um empréstimo resume-se à equação (mais ou menos difícil de resolver) entre: montante a pedir, modalidade de financiamento, prazo de pagamento, juros e outros custos.

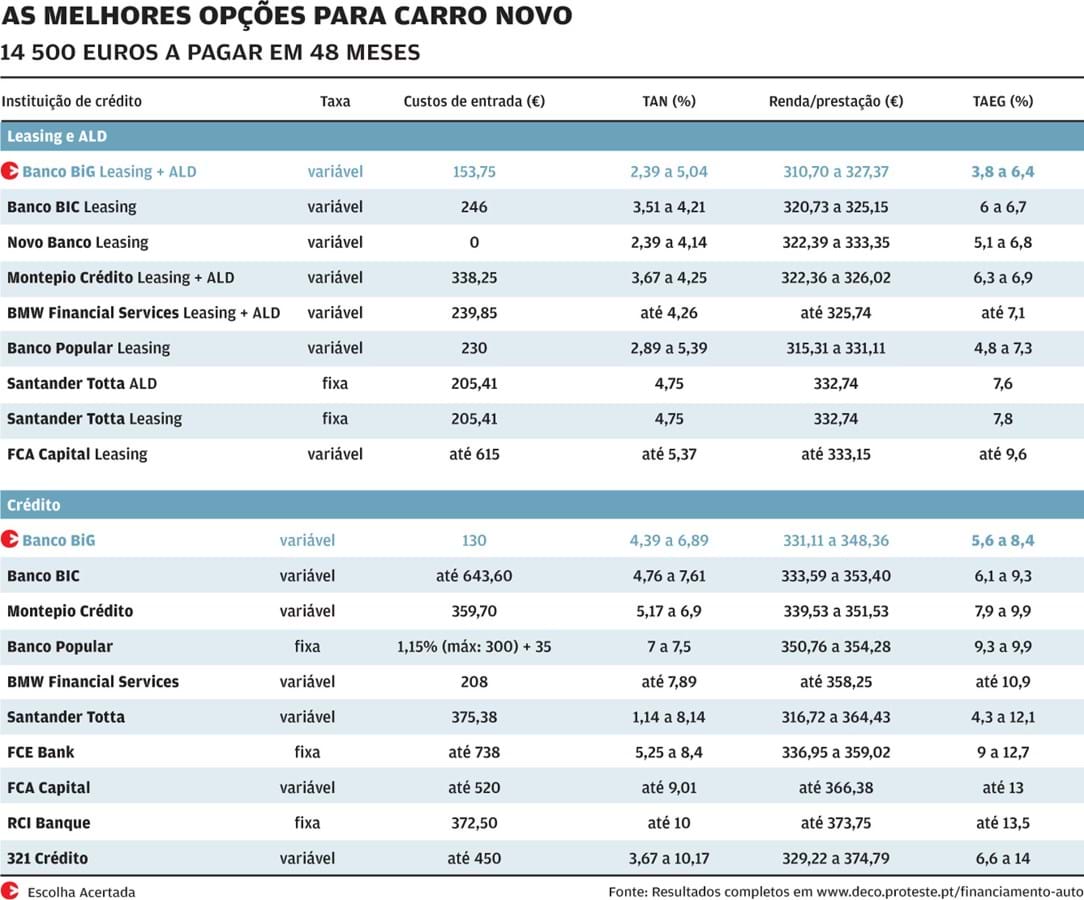

Fomos ao mercado avaliar as ofertas de crédito específico para aquisição de automóvel, de leasing e de aluguer de longa duração (ALD). No esquema encontra as principais diferenças entre estas modalidades de financiamento. Fizemos as contas para um empréstimo de 14.500 euros - que corresponde a cerca de 90% do valor do carro mais vendido em Portugal, um Renault Clio (novo) - a pagar em 48 meses. E a máquina de calcular devolveu-nos três conclusões. Primeira: o leasing é, em geral, a melhor opção, se o consumidor não fizer questão de ser dono do carro desde o primeiro dia. Segunda: para o cenário que traçámos, o Banco BiG é a Escolha Acertada, tanto no leasing e no ALD, como no crédito automóvel. Terceira: comprar um carro do mesmo valor daquele que considerámos neste estudo com recurso ao leasing ou ALD do Banco BiG permite poupar 252 euros por ano. Isto face à opção de crédito na mesma instituição.

Taxa variável, a mais amiga

Se há empréstimo, há juros. Se há juros, as taxas podem ser fixas ou variáveis. A maior parte das instituições que analisámos comercializam os financiamentos das duas formas. Apresentamos as opções mais baratas de cada entidade, independentemente do tipo de taxa.

De um modo geral, as taxas de juro máximas do crédito automóvel são mais altas do que as do leasing e do ALD. Que fazer? Negociar, negociar. E negociar.

Mas, calma, este ainda não é o momento de tomar uma decisão. Porque, no fim de todas as contas, o que conta é a TAEG.

Olho vivo na TAEG

Com quatro letrinhas apenas se escreve a sigla que reflete o custo total do empréstimo - e o quanto vai, de facto, pagar para ter o seu bólide novo - a taxa anual efetiva global (TAEG). É o resultado do casamento entre montante, prazo, juros, comissões e outros encargos, e o melhor instrumento para comparar diferentes propostas. Também é o que explica porque é que umas instituições estão mais bem posicionadas do que outras, na nossa tabela, apesar de, por vezes, proporem taxas de juro mais altas. Pode ver essa classificação, por ordem crescente, na última coluna.

O Banco BiG ganhou o pódio tanto no leasing e no ALD, como no crédito, com TAEG máximas de 6,4% e 8,4%, em cada uma das modalidades. Tetos que é necessário manter debaixo de olho. Para o segundo trimestre de 2017 (o nosso estudo foi feito antes, em fevereiro e março), o Banco de Portugal definiu uma TAEG máxima para aquisição de carro novo através de leasing e ALD de 5,4%, e de 10% para o crédito automóvel. Nenhuma instituição pode cobrar mais do que o valor máximo fixado. Regra que todas as entidades cumprem, segundo nos confirmaram, ajustando, se necessário a taxa de juro que consta dos contratos.

Ainda assim, pestana aberta. Se lhe for apresentada uma TAEG superior ao máximo permitido, faça queixa junto do Banco de Portugal (através do portal do cliente bancário, por exemplo).

Custos, muitos

No leasing e no ALD, apenas o Novo Banco não cobra despesas de dossiê. Todas as outras instituições preveem este gasto, que varia entre 153,75 euros, no Banco BiG, e os 615 euros, na FCA Capital.

Quanto aos encargos mensais de cobrança da renda - despesa que encarece o custo do crédito -, o Banco BiG é o único que nada exige por este serviço. Já o Santander Totta cobra 7,24 euros por operação e o Novo Banco 11,69 euros.

No final dos contratos de leasing e ALD há que proceder à transmissão do carro para o cliente (facultativa no primeiro caso, obrigatória no segundo). O Banco BiG, o Montepio Crédito, o Novo Banco e o Banco Popular isentam os consumidores destes custos. Mas nas outras instituições são cobrados valores que variam entre os 100 euros (Banco BIC) e os 215, 25 euros (BMW Financial Services).

No crédito automóvel, entre reserva de propriedade, comissão de dossiê e outros encargos, os custos vão dos 130 euros, no Banco BiG, aos 738 euros, na FCA Capital.

Em relação a encargos mensais, apenas o Banco BiG, o Banco BIC e o FCE Bank não exigem comissão pela cobrança da prestação. Tal como faz com os contratos de leasing e de ALD, o Santander Totta cobra 7,24 euros por este serviço.

"Tenho de dar entrada?"

É dos livros: quanto menos crédito pedir, menos juros terá de pagar. O nosso cenário, aliás, baseia-se no financiamento de 90% do valor do veículo. Optando pelo leasing ou pelo ALD, apenas o Banco BiG define uma entrada mínima obrigatória de 20 por cento. O Santander Totta e o Novo Banco exigem o valor de uma renda. E o Banco BIC só define o valor a avançar pelo cliente depois de avaliar o caso.

Os montantes mínimos a emprestar, no caso do leasing e do ALD, variam entre os 2.500 euros, no Banco BiG, Montepio Crédito e FCA Capital, e os 5.000 euros, no Banco Popular. Os valores máximos dependem de uma avaliação particular, sendo que o Montepio Crédito nunca financia mais de 75.000 euros.

Para recorrer ao crédito automóvel, a fasquia mínima começa nos 1250 euros (Banco Popular) e vai até aos 6000 euros, no RCI Banque (veículos novos). Montepio Crédito, Banco BIC e Banco Popular fecham a torneira aos 75.000 euros. Nas restantes instituições, há que avaliar caso a caso.

Negociar, negociar, negociar

Vale tudo para baixar o custo do empréstimo. As TAEG praticadas pelas instituições estão muito próximas dos máximos definidos por lei, pelo que há margem para negociar.

Como? Argumentando com o banco ou com a instituição financeira. Há várias e boas razões: antiguidade, historial de investimentos, produtos financeiros subscritos... E depois há o velho - e eficaz - método de apresentar uma proposta concorrente melhor e esperar que a parada suba. Ou, neste caso, que desça.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Fomos ao mercado avaliar as ofertas de crédito específico para aquisição de automóvel, de leasing e de aluguer de longa duração (ALD). No esquema encontra as principais diferenças entre estas modalidades de financiamento. Fizemos as contas para um empréstimo de 14.500 euros - que corresponde a cerca de 90% do valor do carro mais vendido em Portugal, um Renault Clio (novo) - a pagar em 48 meses. E a máquina de calcular devolveu-nos três conclusões. Primeira: o leasing é, em geral, a melhor opção, se o consumidor não fizer questão de ser dono do carro desde o primeiro dia. Segunda: para o cenário que traçámos, o Banco BiG é a Escolha Acertada, tanto no leasing e no ALD, como no crédito automóvel. Terceira: comprar um carro do mesmo valor daquele que considerámos neste estudo com recurso ao leasing ou ALD do Banco BiG permite poupar 252 euros por ano. Isto face à opção de crédito na mesma instituição.

Se há empréstimo, há juros. Se há juros, as taxas podem ser fixas ou variáveis. A maior parte das instituições que analisámos comercializam os financiamentos das duas formas. Apresentamos as opções mais baratas de cada entidade, independentemente do tipo de taxa.

5,7%

Crescimento do valor financiado via leasing e ALD para veículos novos entre janeiro de 2016 e janeiro de 2017.

5,4%

TAEG máxima permitida para leasing e ALD em contratos entre abril e junho de 2017 (carros novos).

10,0%

TAEG máxima permitida para crédito automóvel em contratos entre abril e junho de 2017 (carros novos).

De um modo geral, as taxas de juro máximas do crédito automóvel são mais altas do que as do leasing e do ALD. Que fazer? Negociar, negociar. E negociar.

Mas, calma, este ainda não é o momento de tomar uma decisão. Porque, no fim de todas as contas, o que conta é a TAEG.

Olho vivo na TAEG

Com quatro letrinhas apenas se escreve a sigla que reflete o custo total do empréstimo - e o quanto vai, de facto, pagar para ter o seu bólide novo - a taxa anual efetiva global (TAEG). É o resultado do casamento entre montante, prazo, juros, comissões e outros encargos, e o melhor instrumento para comparar diferentes propostas. Também é o que explica porque é que umas instituições estão mais bem posicionadas do que outras, na nossa tabela, apesar de, por vezes, proporem taxas de juro mais altas. Pode ver essa classificação, por ordem crescente, na última coluna.

O Banco BiG ganhou o pódio tanto no leasing e no ALD, como no crédito, com TAEG máximas de 6,4% e 8,4%, em cada uma das modalidades. Tetos que é necessário manter debaixo de olho. Para o segundo trimestre de 2017 (o nosso estudo foi feito antes, em fevereiro e março), o Banco de Portugal definiu uma TAEG máxima para aquisição de carro novo através de leasing e ALD de 5,4%, e de 10% para o crédito automóvel. Nenhuma instituição pode cobrar mais do que o valor máximo fixado. Regra que todas as entidades cumprem, segundo nos confirmaram, ajustando, se necessário a taxa de juro que consta dos contratos.

Ainda assim, pestana aberta. Se lhe for apresentada uma TAEG superior ao máximo permitido, faça queixa junto do Banco de Portugal (através do portal do cliente bancário, por exemplo).

Custos, muitos

No leasing e no ALD, apenas o Novo Banco não cobra despesas de dossiê. Todas as outras instituições preveem este gasto, que varia entre 153,75 euros, no Banco BiG, e os 615 euros, na FCA Capital.

Quanto aos encargos mensais de cobrança da renda - despesa que encarece o custo do crédito -, o Banco BiG é o único que nada exige por este serviço. Já o Santander Totta cobra 7,24 euros por operação e o Novo Banco 11,69 euros.

No final dos contratos de leasing e ALD há que proceder à transmissão do carro para o cliente (facultativa no primeiro caso, obrigatória no segundo). O Banco BiG, o Montepio Crédito, o Novo Banco e o Banco Popular isentam os consumidores destes custos. Mas nas outras instituições são cobrados valores que variam entre os 100 euros (Banco BIC) e os 215, 25 euros (BMW Financial Services).

No crédito automóvel, entre reserva de propriedade, comissão de dossiê e outros encargos, os custos vão dos 130 euros, no Banco BiG, aos 738 euros, na FCA Capital.

Em relação a encargos mensais, apenas o Banco BiG, o Banco BIC e o FCE Bank não exigem comissão pela cobrança da prestação. Tal como faz com os contratos de leasing e de ALD, o Santander Totta cobra 7,24 euros por este serviço.

"Tenho de dar entrada?"

É dos livros: quanto menos crédito pedir, menos juros terá de pagar. O nosso cenário, aliás, baseia-se no financiamento de 90% do valor do veículo. Optando pelo leasing ou pelo ALD, apenas o Banco BiG define uma entrada mínima obrigatória de 20 por cento. O Santander Totta e o Novo Banco exigem o valor de uma renda. E o Banco BIC só define o valor a avançar pelo cliente depois de avaliar o caso.

Os montantes mínimos a emprestar, no caso do leasing e do ALD, variam entre os 2.500 euros, no Banco BiG, Montepio Crédito e FCA Capital, e os 5.000 euros, no Banco Popular. Os valores máximos dependem de uma avaliação particular, sendo que o Montepio Crédito nunca financia mais de 75.000 euros.

Para recorrer ao crédito automóvel, a fasquia mínima começa nos 1250 euros (Banco Popular) e vai até aos 6000 euros, no RCI Banque (veículos novos). Montepio Crédito, Banco BIC e Banco Popular fecham a torneira aos 75.000 euros. Nas restantes instituições, há que avaliar caso a caso.

Negociar, negociar, negociar

Vale tudo para baixar o custo do empréstimo. As TAEG praticadas pelas instituições estão muito próximas dos máximos definidos por lei, pelo que há margem para negociar.

Como? Argumentando com o banco ou com a instituição financeira. Há várias e boas razões: antiguidade, historial de investimentos, produtos financeiros subscritos... E depois há o velho - e eficaz - método de apresentar uma proposta concorrente melhor e esperar que a parada suba. Ou, neste caso, que desça.

escolha acertada

Financiamento automóvel

Enviámos um questionário a 49 bancos e instituições financeiras. Responderam-nos 31. Calculámos a prestação e a TAEG para um financiamento de 14.500 euros, a pagar em 48 meses, considerando as taxas de juro máximas praticadas pelas instituições. O Banco BiG ganhou o pódio, tanto no leasing e no ALD, como no crédito automóvel.

Banco BiG Leasing/ALD

Se não faz questão de ser proprietário desde o início, esta é a melhor proposta.

TAEG máxima 6,4% (taxa variável)

www.big.pt

Prestação máxima € 327,37

Banco BiG Crédito

Solução mais vantajosa para quem quer ser logo dono do carro.

TAEG máxima 8,4% (taxa variável)

www.big.pt

Prestação máxima € 348,36

Este artigo foi redigido ao abrigo do novo acordo ortográfico.