Notícia

Rendimento zero

Os fundos imobiliários tiveram o pior ano de sempre em 2012: o resultado médio foi nulo. Em 2013, o desempenho deverá ser ainda pior. Afaste-se

25 de Março de 2013 às 10:21

Em março de 2012, quando analisámos pela última vez os fundos imobiliários, descobrimos que os investidores do Banif Imopredial foram as primeiras vítimas do desabamento das rentabilidades destes instrumentos financeiros. Na altura voltámos a alertar que os investidores de outros fundos seriam rapidamente adicionados aos sacrificados.

As nossas expectativas confirmaram-se: além do Banif Imopredial, o AF Portfólio Imobiliário, comercializado pelo Millennium bcp, e o Imonegócios, cuja gestão entrou na esfera estatal na reprivatização do Banco Português de Negócios, tiveram resultados negativos em 2012.

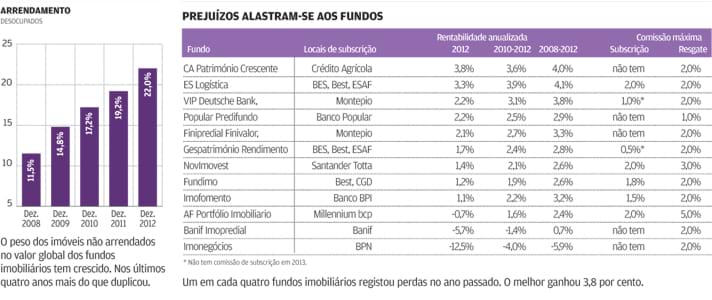

Todos os fundos imobiliários analisados tiveram uma redução na rentabilidade anual face a 2011, o que levou a classe a um desempenho médio nulo no ano passado. Entre 12 produtos, apenas um par conseguiu um retorno superior à inflação de 2012 (2,8%): o CA Património Crescente valorizou 3,8% e o ES Logística ganhou 3,3 por cento. Para isso contribuiu o reduzido número de imóveis por arrendar. O ES Logística detém apenas 8 imóveis todos arrendados (armazéns e supermercados). O CA Património Crescente tem menos de 2% dos ativos por arrendar. Ambos são fundos de pequena dimensão: o património de cada um deles vale cerca de um quinto do Fundimo.

Os resultados são ainda mais negativos se se incluir os encargos registados nas operações de investimento e desinvestimento. Nos fundos imobiliários, a comissão de subscrição pode chegar aos 2% do capital aplicado e a de resgate aos 5%, embora a primeira não seja cobrada em alguns produtos e a segunda dependa da duração efetiva da aplicação.

Cada vez mais vagos

A principal justificação para a fraca performance é o crescimento galopante dos imóveis detidos pelos fundos que se encontram vazios: atualmente, um em cada cinco imóveis encontra-se devoluto. Este número duplicou em apenas quatro anos.

Apesar de ter registado uma rentabilidade positiva em 2012, o Popular Predifundo é o fundo que apresenta mais imóveis por arrendar: cerca de 43% do seu património está aplicado em imóveis devolutos. A situação também é particularmente preocupante no Fundimo, no Finipredial, no AF Portfólio Imobiliário e no Banif Imopredial, que têm mais de 20% do património investido em imóveis livres de arrendatários.

A situação poderia ainda ser pior se os gestores dos fundos não concordassem em reduzir o valor das rendas de forma a manter os seus atuais inquilinos. Fruto da atual conjuntura económica, tanto no setor habitacional como no comércio, escritórios, indústria e armazéns, existe excesso de oferta no mercado. Como este excesso é permanente, pois não é absorvido pelo mercado, os inquilinos tendem a pressionar para baixar as rendas, argumentando que podem mudar-se para melhores instalações (maiores áreas, bem localizadas) pelo mesmo valor. Ao concordarem na redução das rendas, os fundos vêm cair as suas receitas presentes e futuras, porque, muitas vezes, os contratos são de média duração.

Também o montante de devedores por rendas vencidas tem vindo a disparar. No final do primeiro semestre de 2012, o valor global em dívida era superior a 86 milhões de euros, um crescimento de 22% face ao ano anterior. Esse montante representava mais de 4 meses de rendas por pagar da totalidade dos arrendamentos feitos pelos fundos.

Como muitos devedores encerraram a atividade ou entraram em processo de insolvência, uma parte significativa deste montante nunca será recuperado.

Estas três situações (imóveis devolutos, redução de rendas e incumprimento) contribuem para uma redução efetiva das receitas dos fundos imobiliários.

Custos a subir

Não são apenas as receitas que têm vindo a baixar. Apesar de uma redução generalizada dos custos da atividade corrente, os custos financeiros associados ao serviço da dívida estão a subir. Tal deve-se essencialmente ao crescimento do passivo bancário. Em 2012, o endividamento cresceu 18% face a 2011 (que já havia crescido 139% no ano antes). Como as receitas são insuficientes para cobrir os custos inerentes ao negócio e à saída maciça de investidores, os fundos são forçados a aumentar o endividamento para assumir os compromissos da atividade corrente. De acordo com os balanços de dezembro, alguns fundos, como o ES Logística, o Gespatrimónio Rendimento, o Imonegócios e o NovImovest apresentam um nível de endividamento perto do limite máximo fixado pela atual legislação, que estipula que a dívida não pode representar mais de 25% do ativo total do fundo.

Adeus, Imonegócios?

O fundo Imonegócios, que anteriormente se designava BPN Imonegócios, vive um caso particularmente grave. Além de apresentar rentabilidade negativa no último quinquénio, os seus auditores fizeram alguns alertas a propósito da situação no final do primeiro semestre do ano passado, incluindo sobrevalorização de alguns investimentos e renegociação de algumas dívidas a receber.

Além disso, mais de 90% das unidades de participação do Imonegócios estavam na posse da sociedade Parups, detida pelo Estado português. Por isso, este fundo imobiliário não tinha o mínimo de 100 participantes, como é estipulado pela lei.

Desde março do ano passado que o fundo não tem resgates nem subscrições. Não seria de estranhar, num futuro próximo, o encerramento deste fundo, com o custo da toxicidade dos seus ativos a serem assumidos pelo erário público.

Proteste Investe aconselha

Exclua os fundos imobiliários da carteira

Exclua os fundos imobiliários da carteira

Mantemos a nossa recomendação de assistir de fora à queda do setor Desde novembro de 2011 que recomendamos resgatar aplicações em fundos imobiliários. A nossa recomendação mantém-se e não se deverá alterar durante muito tempo.

Semestre após semestre, as rentabilidades dos fundos continuam a cair, os balanços a degradarem-se e o país a ver o seu produto interno bruto a diminuir. Como não há sinais de inversão de tendência, esperamos que a rentabilidade média dos fundos entre em terreno negativo em breve.

A esta fraca performance ainda tem de se adicionar os custos inerentes à subscrição e resgate das unidades de participação dos fundos imobiliários.

Existem outros produtos com rentabilidades mais atrativas e menor risco, em particular os depósitos a prazo que, ao contrário dos fundos imobiliários, garantem o capital aplicado.