Notícia

Preparado para partilhar o saldo da sua conta?

Já pode gerir o seu dinheiro e as suas contas sem precisar de interagir com o banco. Para tal, outros prestadores de serviços terão de aceder aos seus dados bancários. Mas só se autorizar.

Negócios

11 de Fevereiro de 2020 às 09:45

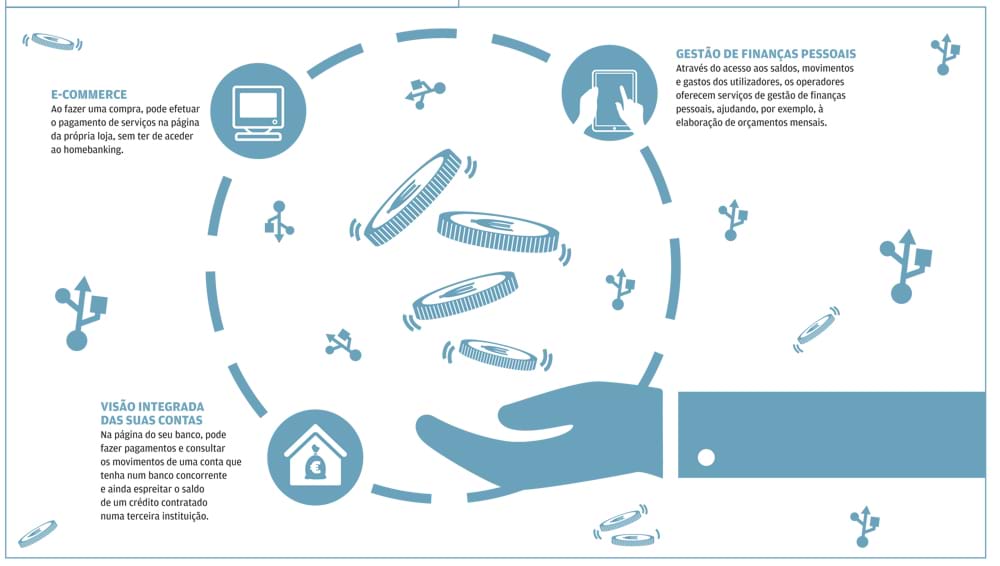

Imagine que, em vez de ter de transportar um molho de chaves no bolso, consegue abrir, com uma única chave, não só a porta de casa, mas também a da garagem, a da casa de férias e ainda a do automóvel. Agora, faça o mesmo exercício com o homebanking: efetuado o login no site do seu banco, pode verificar se o ordenado já caiu na conta, e, sem sair dessa página, consultar o saldo do depósito a prazo que tem noutro banco ou espreitar o crédito que contratou numa terceira instituição. Pode ainda efetuar pagamentos em qualquer uma destas contas, e conhecer em detalhe os seus gastos, seja com as despesas da casa, com o supermercado ou com o cartão de crédito. Nota: continua na página do primeiro banco.

A isto chama-se open banking - na prática, sistema bancário aberto -, uma inovação dos serviços bancários, com a bênção da DSP2, a diretiva europeia revista dos serviços de pagamento.

Trocado por miúdos...

O open banking assenta na lógica de que os dados bancários pertencem aos clientes, e não às instituições, o que dá liberdade aos primeiros para partilharem a sua informação financeira com outras entidades, desde que autorizadas pelos reguladores, como o Banco de Portugal, a prestarem serviços de pagamento.

Dentro desta lógica, uma página de internet ou uma aplicação para smartphone consegue dar-lhe uma visão global da sua situação financeira, agregando informação sobre os produtos subscritos em diferentes bancos, desde que seja possível aceder-lhes online.

Consegue ver, por exemplo, o saldo e os movimentos de todas as contas de que é titular e em que gastou o seu dinheiro, no último mês ou até no último ano.

Para aceder a estas informações, não terá sequer de interagir com o seu banco (ou bancos). Muito em breve, outros prestadores de serviços não bancários disponibilizarão aplicações para o telemóvel com essas funcionalidades. E não só. Podem até indicar-lhe os produtos financeiros mais adequados ao seu perfil.

Mas a revolução não fica por aqui. A outra face do open banking, a chamada iniciação de pagamentos, permite, por exemplo, que, ao fazer uma compra online, efetue o pagamento na página da própria loja, sem ter de aceder ao homebanking; ou que, todos os meses, uma app de um operador não bancário transfira um determinado montante da sua conta à ordem para a conta-poupança.

A tecnologia responsável por todas estas inovações chama-se API (em inglês, Application Programming Interface). Permite aos sistemas informáticos dos diferentes bancos (e outros operadores) comunicarem entre si e trocarem dados bancários de clientes (sempre com o seu aval) em tempo real.

O meu banco já tem?

Os principais bancos nacionais já aderiram ao open banking: nas suas apps ou páginas de homebanking, os clientes podem consultar informação sobre o seu património financeiro, nessa e noutras instituições, fazer pagamentos a partir de outras contas (para já, sem custos extras) e categorizar as despesas feitas ao longo de um determinado período.

Os cinco maiores bancos a operar no país - BPI, Caixa Geral de Depósitos, Millennium bcp, Novo Banco e Santander -, que têm quase 80% da quota de mercado, já comunicam entre si (menos o último, que não está ligado à CGD).

E, com exceção do Novo Banco, cuja rede de interligações é mais limitada, estão também associados a bancos de menor dimensão, como Montepio, Bankinter, Caixa Agrícola e Banco CTT, e a outras entidades financeiras, como Revolut, Unicre ou Wizink.

A CGD tem, aliás, uma app própria para o open banking - a Dabox -, que designa como um "personal trainer" financeiro.

Através da informação bancária agregada do cliente, a aplicação orienta-o na gestão do seu dinheiro. É apenas uma questão de tempo até que este tipo de serviço se multiplique no mercado, inclusive pela mão de operadores não bancários.

Partilha, mas só se quiser

Agora que já sabe o que é o open banking, há que reforçar um ponto central: a decisão sobre a partilha da informação bancária cabe inteiramente ao consumidor. As instituições precisam sempre da sua permissão explícita para acederem aos seus dados, através das Application Programming Interfaces. Esse consentimento é renovado periodicamente e pode ser anulado quando desejar.

Além disso, todos os operadores são obrigados a cumprir, não apenas as normas de segurança exigidas pela diretiva europeia (DSP2), como a autenticação forte (que exige mais dados, para além da palavra-passe do utilizador, para que uma operação bancária seja autorizada), mas também as regras relativas ao Regulamento Geral de Proteção de Dados.

Assim, quando autorizar um banco a consultar o saldo de uma conta que tenha noutra instituição, os dados acedidos têm de limitar-se ao estritamente necessário para que o serviço solicitado (e autorizado) por si seja efetuado. E não podem, de modo algum, ser guardados pelo banco recetor. O mesmo se aplica aos serviços de iniciação de pagamentos.

E se correr mal?

Tal como qualquer instituição financeira autorizada, no âmbito do open banking, os prestadores de serviços não bancários também estão sujeitos à supervisão do Banco de Portugal e, para operarem, precisam da sua permissão. Assim, para confirmar se um dado operador é fidedigno, consulte, na página web do regulador, a lista das entidades de pagamento autorizadas, nacionais e estrangeiras.

Tomadas as precauções elementares, caso depare com uma operação não autorizada, como o pagamento de uma compra que não fez, o prestador de serviços de pagamento (o banco ou outro) é responsável por ressarci-lo, desde que não tenha havido negligência da sua parte (como, por exemplo, ter divulgado os seus códigos de acesso a terceiros). Para tal, deve reclamar junto da entidade em causa ou no Portal do Cliente Bancário. Em caso de utilização fraudulenta, só lhe podem ser cobrados até 50 euros.

As perspetivas são tranquilizadoras. Pelo menos, em teoria. Com tudo o que sabemos hoje sobre o mundo digital, as reconhecidas vantagens do open banking não devem ser vistas isoladamente. É importante considerar também os seus potenciais riscos, no que toca à privacidade, à segurança e ainda à exclusão financeira de quem vive à margem das novas tecnologias.