Notícia

Mantenha-se à tona

Quando as dívidas se acumulam, a insolvência deve ser uma decisão de último recurso. Há alternativas. Seja qual for a solução, aja atempadamente.

22 de Setembro de 2020 às 10:30

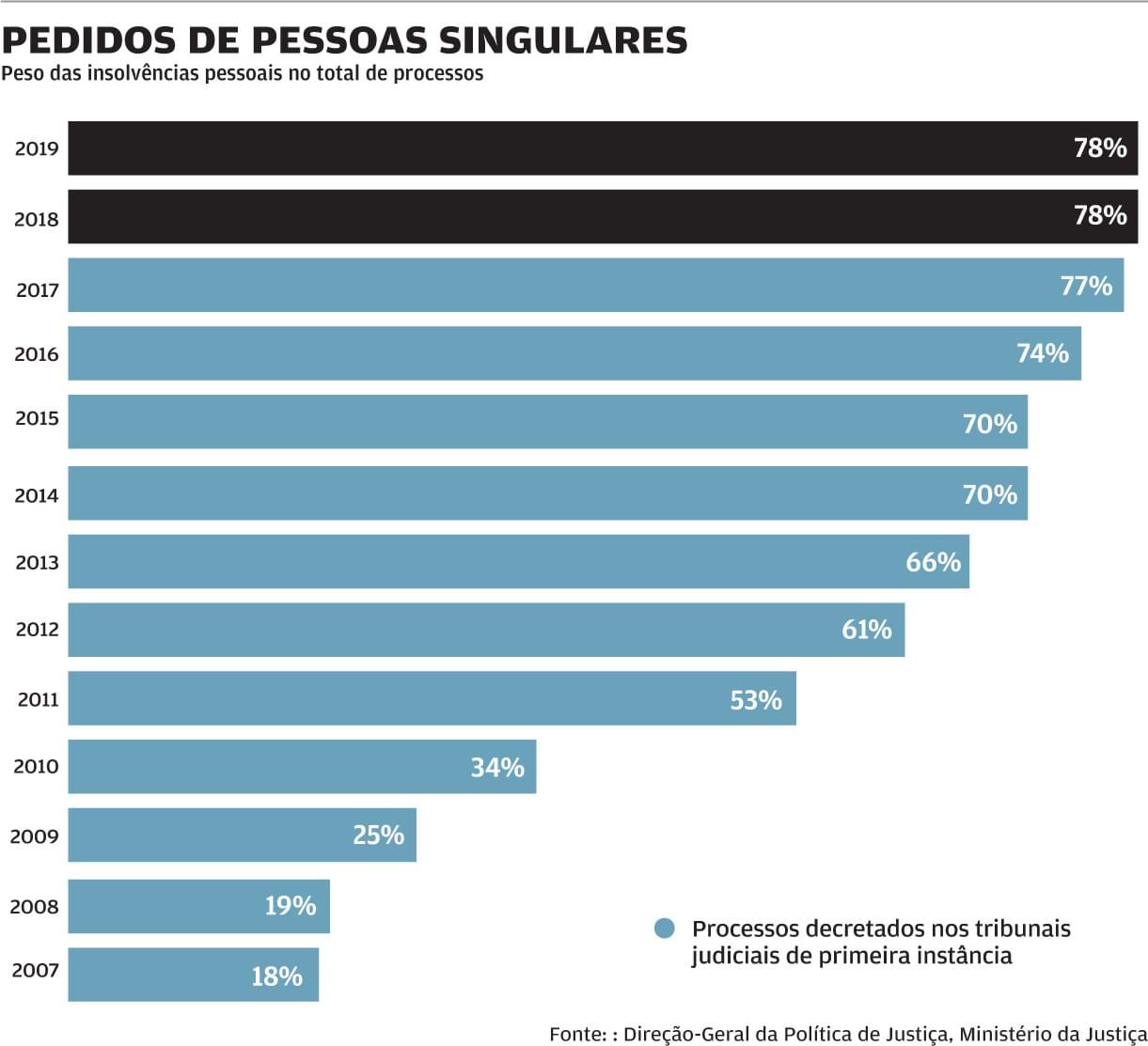

Ao longo de 2019 foram decretadas mais de 10 mil insolvências, segundo dados do Ministério da Justiça. Em 78% dos casos, os pedidos foram feitos por pessoas singulares. Uma realidade que contrasta com a que se vivia dez anos antes, quando apenas um quarto dos processos decretados pelos tribunais de primeira instância dizia respeito a declarações de insolvência pessoal.

A crise financeira que atingiu Portugal, sobretudo entre 2010 e 2014, e que foi responsável pela degradação da situação financeira de muitas famílias, acabou por inaugurar uma nova era: em 2013, ano que registou um número recorde de declarações de insolvência, em mais de 16 mil processos, quase 11 mil corresponderam a insolvências pessoais. E apesar de nos últimos anos de recuperação económica, abruptamente travados pela pandemia, se ter assistido a uma diminuição do número de insolvências, o peso dos pedidos feitos por pessoas singulares sobre o total de processos não parou de aumentar. Feitos todos os esforços para ultrapassarem o sobre-endividamento, muitas famílias veem na insolvência a última saída para evitarem ficar presas para sempre a dívidas que não vão conseguir pagar.

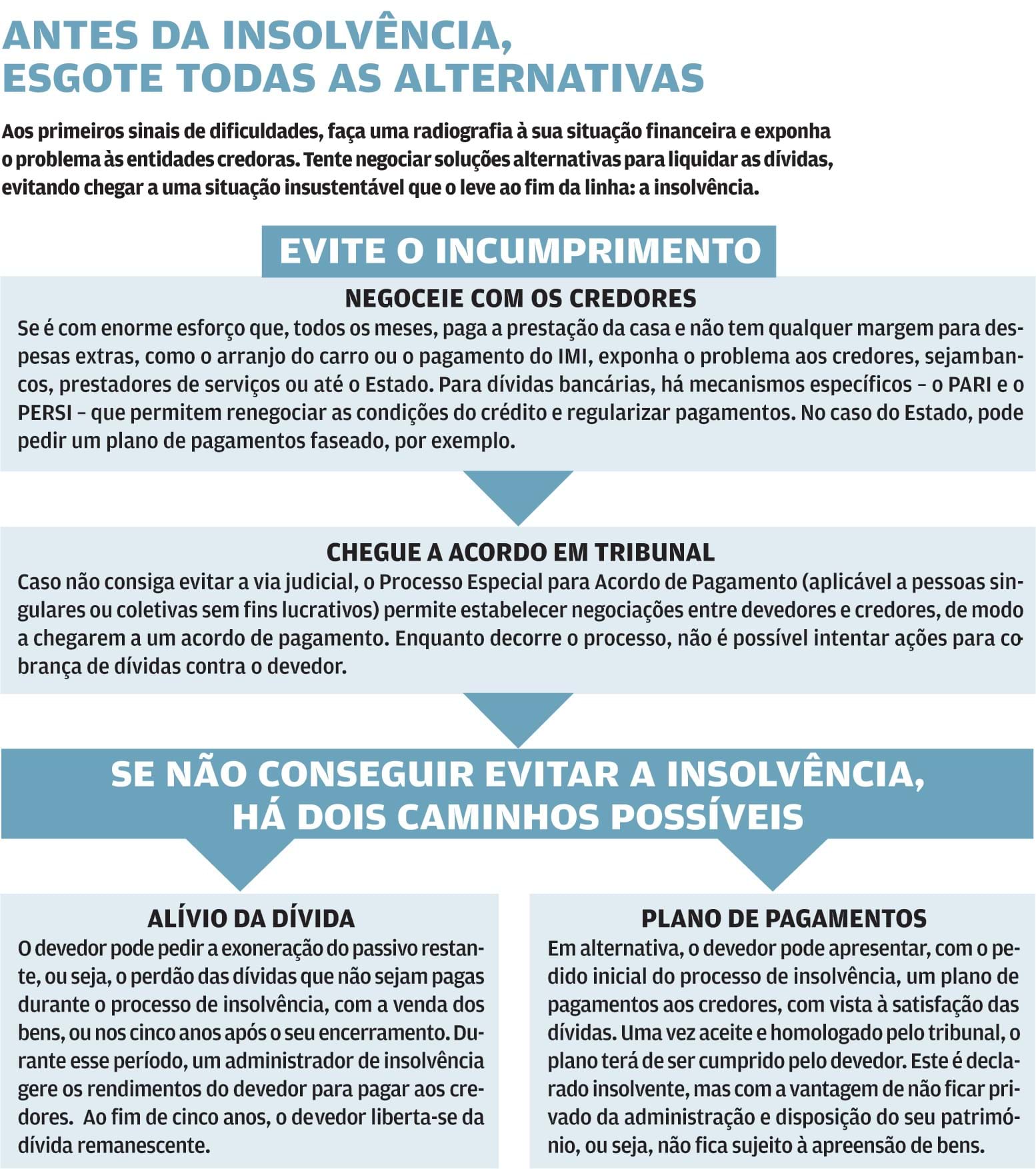

Mas esta deve ser uma solução de último recurso. Há que estar ciente de que a declaração de insolvência acarreta graves consequências para a vida do devedor. Além de ser um processo complexo, a pessoa declarada insolvente será privada da administração dos seus bens e a sua autonomia financeira ficará fortemente condicionada. É, por isso, fundamental que, antes de optar por uma solução tão drástica, esgote todas as alternativas.

Missão: evitar o incumprimento

Nunca é demais lembrar: antes de avançar com a contratação de qualquer empréstimo, deve avaliar a sua situação financeira, de modo que o que vai pagar em créditos não ultrapasse 35% do rendimento mensal líquido do seu agregado. Mas, mesmo fazendo todas as contas, há variáveis difíceis de controlar (como o desemprego ou um problema de saúde), que podem levar a uma redução de rendimentos e, consequentemente, ao aumento da sua taxa de esforço. Se se aperceber de que é cada vez mais difícil pagar a prestação da casa ou fazer face a encargos como a fatura da eletricidade ou a liquidação de algum imposto, como o IMI, tome a iniciativa e exponha o problema ao credor ou ao prestador de serviços. No caso do Estado, pode pedir um plano de pagamentos faseado, por exemplo. O objetivo é conseguir chegar a um acordo antes que entre em incumprimento.

Dívidas ao banco com mecanismos próprios

No caso dos créditos bancários, há instrumentos específicos a que pode recorrer. Caso se encontre numa situação de desemprego, doença, divórcio ou outra situação que possa afetar o cumprimento das suas obrigações, deve alertar o banco. A própria instituição também tem de estar atenta a eventuais indícios de risco e, perante situações de perigo de incumprimento, está obrigada a elaborar e a implementar um Plano de Ação para o Risco de Incumprimento (PARI). Este mecanismo permite apresentar ao cliente as soluções mais adequadas à sua situação financeira. Caso o cliente já tenha pagamentos em atraso há mais de 30 dias, o banco tem de o integrar no Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI). No âmbito do PERSI, o banco apresenta-lhe propostas para a renegociação do plano de pagamentos ou a consolidação de créditos (quando são vários). Esta última consiste na junção de todos os empréstimos num só, eventualmente, com uma taxa de juro mais baixa e um prazo para pagamento mais longo, com vista à diminuição da prestação mensal. Mas, atenção, como a Dinheiro&Direitos deu conta, na última edição, no artigo "Respire agora, pague depois", esta é uma opção que, a longo prazo, pode ficar alguns milhares de euros mais cara.

O cliente pode aceitar ou recusar o que lhe é proposto no âmbito do PERSI e avançar com contrapropostas. Se aceitar, entre a data de integração no plano e o seu término, o banco fica impedido, por exemplo, de pôr fim ao contrato de crédito, bem como de ceder o crédito a terceiros ou de intentar qualquer ação judicial para satisfação da dívida.

Chegar a acordo em tribunal

Se o devedor se encontrar em situação económica difícil, ou seja, se tiver sérias dificuldades em cumprir as obrigações para com as entidades credoras, e não for possível solucionar o problema num cenário extrajudicial, o Processo Especial para Acordo de Pagamento (PEAP) permite-lhe estabelecer negociações com os credores em tribunal. Para iniciar o PEAP (aplicável apenas a pessoas singulares ou coletivas sem fins lucrativos), é necessário que o devedor e, pelo menos, um dos seus credores declarem por escrito que pretendem encetar negociações para a elaboração de um acordo de pagamentos. Após a apresentação do requerimento, que deve ser acompanhado de elementos como a lista de todas as ações de cobrança de dívida pendentes, comprovativos de declaração de rendimentos e da situação profissional do devedor, entre outros, o juiz nomeia um administrador judicial provisório. Os credores têm 20 dias (após publicação no portal Citius) para reclamar as dívidas junto deste administrador, que elabora uma lista provisória de créditos. Esta pode ser impugnada no prazo de cinco dias úteis. Findo esse prazo, as partes têm dois meses para concluírem as negociações para o acordo de pagamento. Uma vez recebido o requerimento e nomeado o administrador judicial provisório, não é possível intentar ações para cobrança de dívidas contra o devedor. Além disso, enquanto durarem as negociações, as ações em curso ficam suspensas. O devedor fica ainda protegido da suspensão do fornecimento de serviços públicos essenciais (água, eletricidade, gás e telecomunicações), por falta de pagamento.

Último recurso: declarar insolvência

Esgotadas todas as opções, se nenhuma permitir inverter o quadro de incumprimento, resta ao devedor pedir insolvência. Deverá requerê-la ao tribunal, com a ajuda de um advogado, que avaliará se cumpre os requisitos necessários para o pedido de insolvência. Se não tiver a possibilidade de pagar esses serviços, poderá solicitar apoio judiciário na Segurança Social. Tratando-se de um casal casado em regime de comunhão geral de bens ou de comunhão de adquiridos, pode apresentar-se conjuntamente à insolvência. Uma vez aceite o pedido, procede-se à venda dos bens do devedor (como, por exemplo, a casa e o carro) para o pagamento das dívidas. Todas as ações executivas pendentes sobre os bens da pessoa insolvente, como penhoras, ficam suspensas.

Se a venda dos bens não for suficiente para garantir a liquidação de todas as dívidas, o devedor continuará responsável por elas após o encerramento do processo de insolvência. Para evitar que tal aconteça, o requerimento inicial pode ser acompanhado de um pedido de perdão da dívida que não seja liquidada durante o processo de insolvência (exoneração do passivo restante). Desde que reúna os requisitos necessários para tal, esta é a melhor opção para o devedor. Se a exoneração for concedida, nos cinco anos seguintes ao encerramento do processo de insolvência (o chamado período de cessão), o insolvente fica obrigado a pagar uma determinada quantia, calculada em função do seu rendimento. Durante esse período, os rendimentos que o devedor venha a auferir serão entregues ao administrador de insolvência, nomeado pelo tribunal, para que aquele destine os montantes recebidos ao reembolso dos credores. O devedor passará, então, a viver de uma "mesada" definida pelo tribunal, cujo valor - que não pode exceder três vezes o salário mínimo nacional - corresponderá ao que este considerar razoável para o "sustento minimamente digno do agregado familiar". Durante este período, o insolvente é obrigado a manter uma atividade profissional e não pode abandoná-la sem razão. Caso esteja sem trabalho, deve procurar ativamente emprego, não podendo recusar, sem motivo, propostas para as quais esteja apto. Terminado o prazo de cinco anos, o insolvente será libertado definitivamente da obrigação de pagar as dívidas que ficaram por saldar. Mas nem todas as responsabilidades são abrangidas pelo perdão. De fora, ficam as dívidas ao Fisco e à Segurança Social, multas, coimas, indemnizações a que esteja obrigado e pensões de alimentos. Mesmo que lhe seja concedida a exoneração do passivo restante, terá de pagá-las. E, atenção: quando o tribunal comunica a declaração de insolvência ao Banco de Portugal, o nome do insolvente passa a constar na central de riscos de crédito, a chamada "lista negra" do regulador. Por isso, no final, certifique-se junto do Banco de Portugal de que o seu nome foi removido dessa base de dados.

Plano de pagamentos dá mais autonomia

Em alternativa à exoneração do passivo, o requerente pode apresentar juntamente com o pedido inicial de insolvência um plano de pagamento aos credores. Este plano deve ser sujeito à aprovação de todos os credores, o que nem sempre é fácil. No entanto, mediante certas condições, e desde que seja aceite por credores cujos valores reclamados representem mais de dois terços do total da dívida, é possível prescindir da aprovação por unanimidade. Caso o plano seja aceite, terá de cumpri-lo de acordo com o que foi homologado pelo tribunal. A adoção do plano de pagamentos tem como principais vantagens evitar que o devedor fique privado da administração do seu património (não ocorrendo a venda de bens), e que a sentença que declara de insolvência seja publicada no portal Citius e registada na conservatória do registo civil.

Não adie o inadiável

Embora difícil, na falta de alternativas, a decisão de avançar com o pedido de insolvência não deve ser adiada indefinidamente. Não reagir de forma atempada pode avolumar ainda mais as dificuldades. Caso opte por pedir a exoneração do passivo, tenha em mente que, apesar de ter pela frente cinco anos difíceis, quando chegar ao fim, verá as dívidas que restarem perdoadas e poderá iniciar um novo capítulo na sua vida.

A opinião da especialista da DECO PROTESTE

Sofia Lima

A decisão de avançar com um pedido de insolvência pessoal não deve ser encarada de ânimo leve. Sobretudo se optar por pedir a exoneração do passivo restante, ou seja, o perdão da dívida que não seja integralmente paga no processo de insolvência ou nos cinco anos após o seu encerramento. Os sacrifícios envolvidos são enormes: durante cinco anos, o insolvente passa a viver de uma "mesada" determinada pelo tribunal e os seus bens passam a ser geridos por um administrador de insolvência; o seu nome é ainda inscrito na central de riscos de crédito do Banco de Portugal, e a insolvência, publicada no portal Citius e registada na conservatória do registo civil. Apesar de todos os constrangimentos, esta é a última saída para muitas famílias a braços com situações insustentáveis de sobre-endividamento, que já esgotaram todos os recursos para fazerem face às dificuldades. E o certo é que, depois de um caminho tortuoso, poderão ver-se livres de uma dívida que, provavelmente, nunca conseguiriam pagar.

A crise financeira que atingiu Portugal, sobretudo entre 2010 e 2014, e que foi responsável pela degradação da situação financeira de muitas famílias, acabou por inaugurar uma nova era: em 2013, ano que registou um número recorde de declarações de insolvência, em mais de 16 mil processos, quase 11 mil corresponderam a insolvências pessoais. E apesar de nos últimos anos de recuperação económica, abruptamente travados pela pandemia, se ter assistido a uma diminuição do número de insolvências, o peso dos pedidos feitos por pessoas singulares sobre o total de processos não parou de aumentar. Feitos todos os esforços para ultrapassarem o sobre-endividamento, muitas famílias veem na insolvência a última saída para evitarem ficar presas para sempre a dívidas que não vão conseguir pagar.

Missão: evitar o incumprimento

Nunca é demais lembrar: antes de avançar com a contratação de qualquer empréstimo, deve avaliar a sua situação financeira, de modo que o que vai pagar em créditos não ultrapasse 35% do rendimento mensal líquido do seu agregado. Mas, mesmo fazendo todas as contas, há variáveis difíceis de controlar (como o desemprego ou um problema de saúde), que podem levar a uma redução de rendimentos e, consequentemente, ao aumento da sua taxa de esforço. Se se aperceber de que é cada vez mais difícil pagar a prestação da casa ou fazer face a encargos como a fatura da eletricidade ou a liquidação de algum imposto, como o IMI, tome a iniciativa e exponha o problema ao credor ou ao prestador de serviços. No caso do Estado, pode pedir um plano de pagamentos faseado, por exemplo. O objetivo é conseguir chegar a um acordo antes que entre em incumprimento.

Dívidas ao banco com mecanismos próprios

No caso dos créditos bancários, há instrumentos específicos a que pode recorrer. Caso se encontre numa situação de desemprego, doença, divórcio ou outra situação que possa afetar o cumprimento das suas obrigações, deve alertar o banco. A própria instituição também tem de estar atenta a eventuais indícios de risco e, perante situações de perigo de incumprimento, está obrigada a elaborar e a implementar um Plano de Ação para o Risco de Incumprimento (PARI). Este mecanismo permite apresentar ao cliente as soluções mais adequadas à sua situação financeira. Caso o cliente já tenha pagamentos em atraso há mais de 30 dias, o banco tem de o integrar no Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI). No âmbito do PERSI, o banco apresenta-lhe propostas para a renegociação do plano de pagamentos ou a consolidação de créditos (quando são vários). Esta última consiste na junção de todos os empréstimos num só, eventualmente, com uma taxa de juro mais baixa e um prazo para pagamento mais longo, com vista à diminuição da prestação mensal. Mas, atenção, como a Dinheiro&Direitos deu conta, na última edição, no artigo "Respire agora, pague depois", esta é uma opção que, a longo prazo, pode ficar alguns milhares de euros mais cara.

10 mil

Insolvências decretadas em 2019.

78%

Peso das insolvências pessoais no total de processos, em 2019.

2013

Nesse ano, em 16 mil insolvências, 11 mil foram requeridas por pessoas singulares.

O cliente pode aceitar ou recusar o que lhe é proposto no âmbito do PERSI e avançar com contrapropostas. Se aceitar, entre a data de integração no plano e o seu término, o banco fica impedido, por exemplo, de pôr fim ao contrato de crédito, bem como de ceder o crédito a terceiros ou de intentar qualquer ação judicial para satisfação da dívida.

Chegar a acordo em tribunal

Se o devedor se encontrar em situação económica difícil, ou seja, se tiver sérias dificuldades em cumprir as obrigações para com as entidades credoras, e não for possível solucionar o problema num cenário extrajudicial, o Processo Especial para Acordo de Pagamento (PEAP) permite-lhe estabelecer negociações com os credores em tribunal. Para iniciar o PEAP (aplicável apenas a pessoas singulares ou coletivas sem fins lucrativos), é necessário que o devedor e, pelo menos, um dos seus credores declarem por escrito que pretendem encetar negociações para a elaboração de um acordo de pagamentos. Após a apresentação do requerimento, que deve ser acompanhado de elementos como a lista de todas as ações de cobrança de dívida pendentes, comprovativos de declaração de rendimentos e da situação profissional do devedor, entre outros, o juiz nomeia um administrador judicial provisório. Os credores têm 20 dias (após publicação no portal Citius) para reclamar as dívidas junto deste administrador, que elabora uma lista provisória de créditos. Esta pode ser impugnada no prazo de cinco dias úteis. Findo esse prazo, as partes têm dois meses para concluírem as negociações para o acordo de pagamento. Uma vez recebido o requerimento e nomeado o administrador judicial provisório, não é possível intentar ações para cobrança de dívidas contra o devedor. Além disso, enquanto durarem as negociações, as ações em curso ficam suspensas. O devedor fica ainda protegido da suspensão do fornecimento de serviços públicos essenciais (água, eletricidade, gás e telecomunicações), por falta de pagamento.

Último recurso: declarar insolvência

Esgotadas todas as opções, se nenhuma permitir inverter o quadro de incumprimento, resta ao devedor pedir insolvência. Deverá requerê-la ao tribunal, com a ajuda de um advogado, que avaliará se cumpre os requisitos necessários para o pedido de insolvência. Se não tiver a possibilidade de pagar esses serviços, poderá solicitar apoio judiciário na Segurança Social. Tratando-se de um casal casado em regime de comunhão geral de bens ou de comunhão de adquiridos, pode apresentar-se conjuntamente à insolvência. Uma vez aceite o pedido, procede-se à venda dos bens do devedor (como, por exemplo, a casa e o carro) para o pagamento das dívidas. Todas as ações executivas pendentes sobre os bens da pessoa insolvente, como penhoras, ficam suspensas.

O devedor passa a viver de um valor que o tribunal considere razoável para o ‘sustento minimamente digno do agregado’.

Se a venda dos bens não for suficiente para garantir a liquidação de todas as dívidas, o devedor continuará responsável por elas após o encerramento do processo de insolvência. Para evitar que tal aconteça, o requerimento inicial pode ser acompanhado de um pedido de perdão da dívida que não seja liquidada durante o processo de insolvência (exoneração do passivo restante). Desde que reúna os requisitos necessários para tal, esta é a melhor opção para o devedor. Se a exoneração for concedida, nos cinco anos seguintes ao encerramento do processo de insolvência (o chamado período de cessão), o insolvente fica obrigado a pagar uma determinada quantia, calculada em função do seu rendimento. Durante esse período, os rendimentos que o devedor venha a auferir serão entregues ao administrador de insolvência, nomeado pelo tribunal, para que aquele destine os montantes recebidos ao reembolso dos credores. O devedor passará, então, a viver de uma "mesada" definida pelo tribunal, cujo valor - que não pode exceder três vezes o salário mínimo nacional - corresponderá ao que este considerar razoável para o "sustento minimamente digno do agregado familiar". Durante este período, o insolvente é obrigado a manter uma atividade profissional e não pode abandoná-la sem razão. Caso esteja sem trabalho, deve procurar ativamente emprego, não podendo recusar, sem motivo, propostas para as quais esteja apto. Terminado o prazo de cinco anos, o insolvente será libertado definitivamente da obrigação de pagar as dívidas que ficaram por saldar. Mas nem todas as responsabilidades são abrangidas pelo perdão. De fora, ficam as dívidas ao Fisco e à Segurança Social, multas, coimas, indemnizações a que esteja obrigado e pensões de alimentos. Mesmo que lhe seja concedida a exoneração do passivo restante, terá de pagá-las. E, atenção: quando o tribunal comunica a declaração de insolvência ao Banco de Portugal, o nome do insolvente passa a constar na central de riscos de crédito, a chamada "lista negra" do regulador. Por isso, no final, certifique-se junto do Banco de Portugal de que o seu nome foi removido dessa base de dados.

Plano de pagamentos dá mais autonomia

Em alternativa à exoneração do passivo, o requerente pode apresentar juntamente com o pedido inicial de insolvência um plano de pagamento aos credores. Este plano deve ser sujeito à aprovação de todos os credores, o que nem sempre é fácil. No entanto, mediante certas condições, e desde que seja aceite por credores cujos valores reclamados representem mais de dois terços do total da dívida, é possível prescindir da aprovação por unanimidade. Caso o plano seja aceite, terá de cumpri-lo de acordo com o que foi homologado pelo tribunal. A adoção do plano de pagamentos tem como principais vantagens evitar que o devedor fique privado da administração do seu património (não ocorrendo a venda de bens), e que a sentença que declara de insolvência seja publicada no portal Citius e registada na conservatória do registo civil.

Não adie o inadiável

Embora difícil, na falta de alternativas, a decisão de avançar com o pedido de insolvência não deve ser adiada indefinidamente. Não reagir de forma atempada pode avolumar ainda mais as dificuldades. Caso opte por pedir a exoneração do passivo, tenha em mente que, apesar de ter pela frente cinco anos difíceis, quando chegar ao fim, verá as dívidas que restarem perdoadas e poderá iniciar um novo capítulo na sua vida.

A opinião da especialista da DECO PROTESTE

Sofia Lima

A decisão de avançar com um pedido de insolvência pessoal não deve ser encarada de ânimo leve. Sobretudo se optar por pedir a exoneração do passivo restante, ou seja, o perdão da dívida que não seja integralmente paga no processo de insolvência ou nos cinco anos após o seu encerramento. Os sacrifícios envolvidos são enormes: durante cinco anos, o insolvente passa a viver de uma "mesada" determinada pelo tribunal e os seus bens passam a ser geridos por um administrador de insolvência; o seu nome é ainda inscrito na central de riscos de crédito do Banco de Portugal, e a insolvência, publicada no portal Citius e registada na conservatória do registo civil. Apesar de todos os constrangimentos, esta é a última saída para muitas famílias a braços com situações insustentáveis de sobre-endividamento, que já esgotaram todos os recursos para fazerem face às dificuldades. E o certo é que, depois de um caminho tortuoso, poderão ver-se livres de uma dívida que, provavelmente, nunca conseguiriam pagar.