Notícia

Investimos pouco, arriscamos menos ainda

Para muitos portugueses, o ordenado só dá para esticar até ao fim do mês. Por vezes, nem isso. Investir torna-se uma miragem. Os que conseguem chegar lá tendem a escolher produtos sem risco, não vá o diabo tecê-las.

22 de Outubro de 2019 às 12:00

Um português, um belga, um espanhol e um italiano entram num banco… Não se prepare já para rir. Não vamos contar uma anedota, nem as notícias que temos para dar são muito animadoras.

Se estes consumidores de diferentes nacionalidades se encontrarem numa instituição bancária, o mais provável é que façam escolhas de investimento distintas, umas mais audaciosas do que outras. Segundo o inquérito da Deco Proteste sobre poupança e investimento, que envolveu 5.103 subscritores portugueses e das associações nossas congéneres na Bélgica, Itália e Espanha, somos os que menos arriscam na hora de aplicar o dinheiro. Mais de três quartos dos portugueses inquiridos canalizam as poupanças para depósitos a prazo e contas de poupança. Pouco mais do que uma versão moderna de guardar o pé-de-meia debaixo do colchão, tendo em conta o fraco rendimento atual (em média, de 0,1% líquidos).

Mas somos também os que menos ganham, os que menos poupam e os que menos investem. Estas estão entre as principais conclusões do estudo da Deco Proteste, realizado no final de 2018, e que contou, em Portugal, com 892 participantes entre os 18 e os 85 anos, subscritores da Proteste Investe e da Dinheiro & Direitos. As respostas apresentadas refletem as suas experiências.

Muitos mealheiros vazios

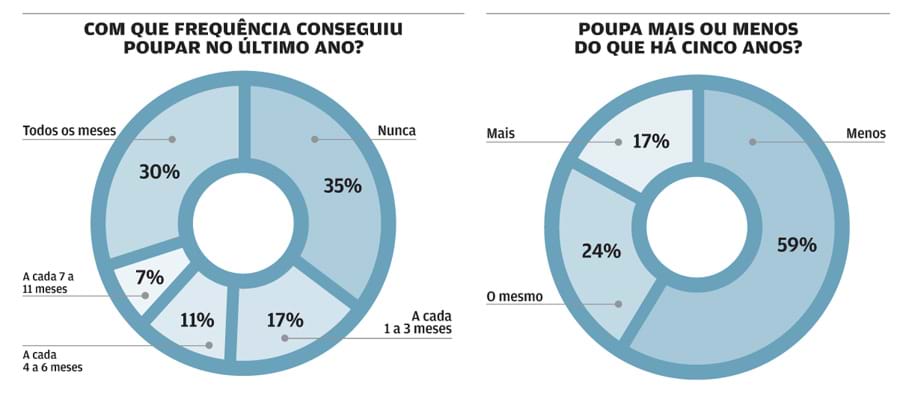

Perguntámos com que frequência os inquiridos tinham conseguido poupar no último ano. Mais de um terço não conseguiu amealhar um só cêntimo, a esmagadora maioria por não sobrar dinheiro no final do mês. Para 30%, foi possível pôr dinheiro de parte todos os meses. Os restantes afirmaram que o porquinho-mealheiro engordou ocasionalmente.

Quase 60% dos inquiridos consideram que, atualmente, poupam menos do que há cinco anos. Um quarto dos portugueses acha que a sua capacidade de poupança não se alterou significativamente desde 2013.

Estes números encontram alguma corroboração na situação financeira dos participantes do estudo. Metade declarou que ganha apenas o suficiente para chegar ao fim do mês, sendo que um quarto tem dificuldade em pagar as despesas. Não há muita margem para poupar nesta situação.

Se compararmos os resultados portugueses com os dos outros países do estudo, constatamos que somos os que menos economizam: 1.800 euros no último ano, muito abaixo dos 4 mil euros dos agregados familiares italianos e belgas, e dos 3.600 euros dos espanhóis.

Claro que o nível de rendimentos também é diferente. Para quase metade dos agregados da amostra portuguesa, fica abaixo dos 1.500 euros por mês.

Na Bélgica, apenas 9% estão neste patamar, na Itália são 13% e, em Espanha, ronda um quinto o número de agregados nestas condições.

Baixo nível de investimento

Nos últimos 10 anos, pouco mais de metade dos inquiridos portugueses aplicou dinheiro em produtos financeiros. Dos países do estudo, somos, de longe, os que menos investem.

Na Bélgica, 80% dos participantes fizeram algum tipo de investimento, em Itália 79% e, em Espanha 71%.

As diferenças chegam também ao tipo de produtos financeiros contratados.

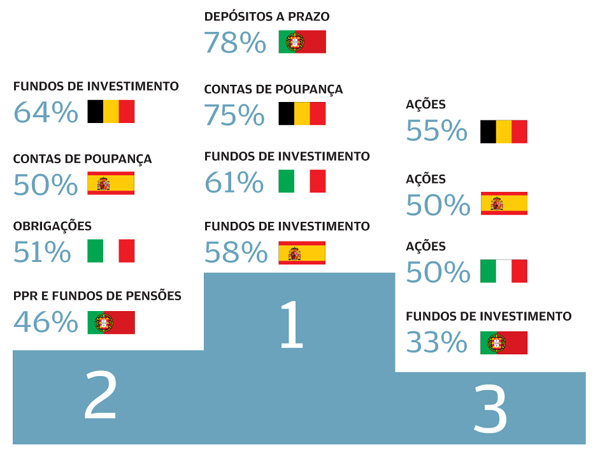

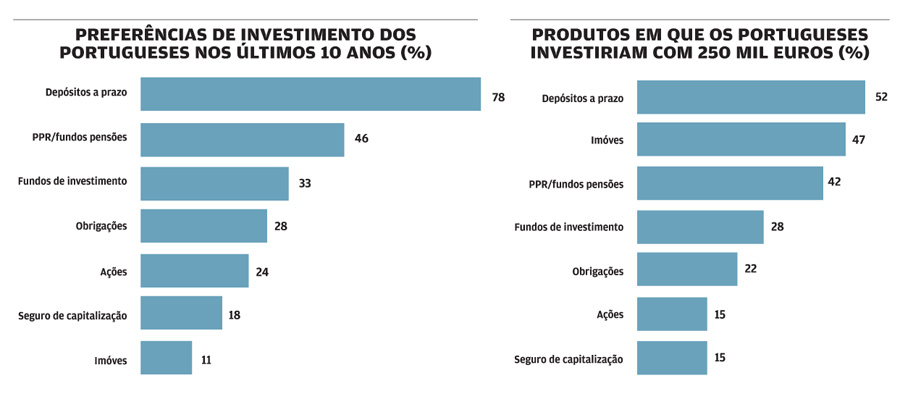

O dinheiro de 78% dos inquiridos portugueses foi aplicado em depósitos a prazo e em contas de poupança. Os planos de poupança-reforma (PPR) e os fundos de pensões (46%) e os fundos de investimento (33%) foram outras escolhas dos inquiridos que investiram nos últimos 10 anos. Obrigações, ações, seguros de capitalização ou planos mutualistas e imobiliário foram menos procurados. O ouro e as obras de arte pouco interesse despertam aos portugueses.

Se compararmos estes resultados com os dos outros países europeus, vemos que, no campo do investimento, os portugueses são os mais cautelosos.

Só os belgas investem tanto em contas a prazo como nós (75%). Os fundos de investimento foram o produto mais procurado em Itália (61%) e em Espanha (58%). Nestes três países, as ações foram a opção de metade dos inquiridos, mas pouco menos de um quarto dos portugueses seguiram esta via. Informação tem de melhorar

Informação tem de melhorar

Quando decidem investir, os portugueses são muito independentes. Cerca de metade investiu segundo o seu próprio julgamento, baseando-se em informações recolhidas online e noutros canais.

Em 81% dos casos, o próprio tomou a iniciativa de avançar com o investimento.

Quase três quartos investiram através do seu banco. Os CTT (8%) e as companhias de seguros (5%) foram outros intermediários escolhidos. A esmagadora maioria afirmou não ter sentido pressão para contratar o produto.

Aquilo que os consumidores esperam de um consultor financeiro é, principalmente, que explique os assuntos corretamente (31%) e que seja independente (25%). Lamentavelmente, encontrámos muitas falhas no que diz respeito à informação recolhida e prestada por estes agentes.

Apenas 18% dos inquiridos indicaram ter preenchido um questionário sobre avaliação de risco. Atualmente, é um procedimento obrigatório, para garantir que os produtos subscritos se adequam às condições do investidor.

Por outro lado, houve informações que foram prestadas muito menos vezes do que seria expectável. A data de maturidade do investimento foi indicada somente em 23% dos casos. Omitidos com frequência foram também outros detalhes do produto, como o valor das comissões de resgate, o regime fiscal e os custos anuais.

Caso tenha dúvidas (e mesmo que pense não ter), solicite sempre a ficha do produto antes de o subscrever - a FIN, para depósitos, e a IFI, por exemplo, no caso dos fundos PPR e de investimento.

De acordo com o nosso estudo, apenas 7% dos inquiridos fizeram alguma vez uma queixa formal relacionada com os seus investimentos financeiros. Nestes casos, a reclamação deve ser feita primeiro junto da instituição e, depois, se necessário, através das entidades supervisoras. O livro de reclamações é sempre a opção.

E se lhe saísse o euromilhões?

Deixemos agora a realidade e passemos para o mundo da imaginação, no qual tudo é possível. Pusemos os inquiridos à prova e quisemos saber o que fariam se dispusessem de 250 mil euros para investir. Pouco ou nada mudaria...

Os depósitos a prazo e de poupança continuariam a ser a principal aposta, embora com menos expressão (52%).

Os PPR e fundos de pensões também se manteriam no centro das atenções (42%). Produtos com retorno mais incerto, como fundos de investimento e ações, voltariam a estar afastados das preferências da maioria. A marcar a diferença estaria o imobiliário, com 47% de intenções, sobretudo na faixa etária entre os 18 e os 44 anos. O que parece significar que os portugueses preferem investimentos sólidos, mesmo feitos de betão e tijolos, que nem sempre são uma boa opção como demonstram os nossos estudos.

Quase seis em cada 10 inquiridos confessaram sentir-se atualmente menos confiantes para investir do que há cinco anos. Se compararmos com 2008, esse número sobe para aproximadamente sete em cada 10. A crise económica e financeira ainda está presente na vida dos portugueses e deixou marcas, levando 56% dos inquiridos a afirmarem que esta situação alterou muito a sua confiança no sistema financeiro...

Se quiser reforçar os seus conhecimentos financeiros e aprender a gerir melhor o seu dinheiro, inscreva-se nos cursos da Proteste Investe de formação em www.deco. proteste.pt/investe/formacao.

Se estes consumidores de diferentes nacionalidades se encontrarem numa instituição bancária, o mais provável é que façam escolhas de investimento distintas, umas mais audaciosas do que outras. Segundo o inquérito da Deco Proteste sobre poupança e investimento, que envolveu 5.103 subscritores portugueses e das associações nossas congéneres na Bélgica, Itália e Espanha, somos os que menos arriscam na hora de aplicar o dinheiro. Mais de três quartos dos portugueses inquiridos canalizam as poupanças para depósitos a prazo e contas de poupança. Pouco mais do que uma versão moderna de guardar o pé-de-meia debaixo do colchão, tendo em conta o fraco rendimento atual (em média, de 0,1% líquidos).

Muitos mealheiros vazios

Perguntámos com que frequência os inquiridos tinham conseguido poupar no último ano. Mais de um terço não conseguiu amealhar um só cêntimo, a esmagadora maioria por não sobrar dinheiro no final do mês. Para 30%, foi possível pôr dinheiro de parte todos os meses. Os restantes afirmaram que o porquinho-mealheiro engordou ocasionalmente.

Quase 60% dos inquiridos consideram que, atualmente, poupam menos do que há cinco anos. Um quarto dos portugueses acha que a sua capacidade de poupança não se alterou significativamente desde 2013.

Estes números encontram alguma corroboração na situação financeira dos participantes do estudo. Metade declarou que ganha apenas o suficiente para chegar ao fim do mês, sendo que um quarto tem dificuldade em pagar as despesas. Não há muita margem para poupar nesta situação.

Se compararmos os resultados portugueses com os dos outros países do estudo, constatamos que somos os que menos economizam: 1.800 euros no último ano, muito abaixo dos 4 mil euros dos agregados familiares italianos e belgas, e dos 3.600 euros dos espanhóis.

Claro que o nível de rendimentos também é diferente. Para quase metade dos agregados da amostra portuguesa, fica abaixo dos 1.500 euros por mês.

Na Bélgica, apenas 9% estão neste patamar, na Itália são 13% e, em Espanha, ronda um quinto o número de agregados nestas condições.

Baixo nível de investimento

Nos últimos 10 anos, pouco mais de metade dos inquiridos portugueses aplicou dinheiro em produtos financeiros. Dos países do estudo, somos, de longe, os que menos investem.

Na Bélgica, 80% dos participantes fizeram algum tipo de investimento, em Itália 79% e, em Espanha 71%.

As diferenças chegam também ao tipo de produtos financeiros contratados.

O dinheiro de 78% dos inquiridos portugueses foi aplicado em depósitos a prazo e em contas de poupança. Os planos de poupança-reforma (PPR) e os fundos de pensões (46%) e os fundos de investimento (33%) foram outras escolhas dos inquiridos que investiram nos últimos 10 anos. Obrigações, ações, seguros de capitalização ou planos mutualistas e imobiliário foram menos procurados. O ouro e as obras de arte pouco interesse despertam aos portugueses.

Se compararmos estes resultados com os dos outros países europeus, vemos que, no campo do investimento, os portugueses são os mais cautelosos.

Só os belgas investem tanto em contas a prazo como nós (75%). Os fundos de investimento foram o produto mais procurado em Itália (61%) e em Espanha (58%). Nestes três países, as ações foram a opção de metade dos inquiridos, mas pouco menos de um quarto dos portugueses seguiram esta via.

Quando decidem investir, os portugueses são muito independentes. Cerca de metade investiu segundo o seu próprio julgamento, baseando-se em informações recolhidas online e noutros canais.

Em 81% dos casos, o próprio tomou a iniciativa de avançar com o investimento.

Quase três quartos investiram através do seu banco. Os CTT (8%) e as companhias de seguros (5%) foram outros intermediários escolhidos. A esmagadora maioria afirmou não ter sentido pressão para contratar o produto.

Aquilo que os consumidores esperam de um consultor financeiro é, principalmente, que explique os assuntos corretamente (31%) e que seja independente (25%). Lamentavelmente, encontrámos muitas falhas no que diz respeito à informação recolhida e prestada por estes agentes.

Apenas 18% dos inquiridos indicaram ter preenchido um questionário sobre avaliação de risco. Atualmente, é um procedimento obrigatório, para garantir que os produtos subscritos se adequam às condições do investidor.

Por outro lado, houve informações que foram prestadas muito menos vezes do que seria expectável. A data de maturidade do investimento foi indicada somente em 23% dos casos. Omitidos com frequência foram também outros detalhes do produto, como o valor das comissões de resgate, o regime fiscal e os custos anuais.

Caso tenha dúvidas (e mesmo que pense não ter), solicite sempre a ficha do produto antes de o subscrever - a FIN, para depósitos, e a IFI, por exemplo, no caso dos fundos PPR e de investimento.

De acordo com o nosso estudo, apenas 7% dos inquiridos fizeram alguma vez uma queixa formal relacionada com os seus investimentos financeiros. Nestes casos, a reclamação deve ser feita primeiro junto da instituição e, depois, se necessário, através das entidades supervisoras. O livro de reclamações é sempre a opção.

E se lhe saísse o euromilhões?

Deixemos agora a realidade e passemos para o mundo da imaginação, no qual tudo é possível. Pusemos os inquiridos à prova e quisemos saber o que fariam se dispusessem de 250 mil euros para investir. Pouco ou nada mudaria...

Os depósitos a prazo e de poupança continuariam a ser a principal aposta, embora com menos expressão (52%).

Os PPR e fundos de pensões também se manteriam no centro das atenções (42%). Produtos com retorno mais incerto, como fundos de investimento e ações, voltariam a estar afastados das preferências da maioria. A marcar a diferença estaria o imobiliário, com 47% de intenções, sobretudo na faixa etária entre os 18 e os 44 anos. O que parece significar que os portugueses preferem investimentos sólidos, mesmo feitos de betão e tijolos, que nem sempre são uma boa opção como demonstram os nossos estudos.

Quase seis em cada 10 inquiridos confessaram sentir-se atualmente menos confiantes para investir do que há cinco anos. Se compararmos com 2008, esse número sobe para aproximadamente sete em cada 10. A crise económica e financeira ainda está presente na vida dos portugueses e deixou marcas, levando 56% dos inquiridos a afirmarem que esta situação alterou muito a sua confiança no sistema financeiro...

Se quiser reforçar os seus conhecimentos financeiros e aprender a gerir melhor o seu dinheiro, inscreva-se nos cursos da Proteste Investe de formação em www.deco. proteste.pt/investe/formacao.

Comentário Proteste Investe

Os resultados deste inquérito confirmam o que todos sabemos: muitos portugueses têm dificuldade em poupar, porque o rendimento mensal mal chega para as despesas. Investir fica, por isso, fora da equação.

A excessiva aversão ao risco da generalidade e a elevada iliteracia financeira em nada ajudam. Levam, aliás, a que os depósitos a prazo e outros produtos sem risco ou de risco muito baixo absorvam grande parte dos montantes investidos, o que pode ser um erro. Para investimentos mais prolongados, a mais de cinco anos, por exemplo, é adequado haver uma maior diversificação, incluindo produtos com risco, como fundos de investimento e ações, que têm um potencial de rendimento mais elevado.

Também é preciso que os investidores sejam bem aconselhados, o que, muitas vezes, não acontece aos balcões das instituições. Não só não é feito o correto "diagnóstico" do cliente, como nem sempre é fornecida a informação necessária para uma tomada de decisão consciente.

A leitura das fichas dos produtos é, por isso, essencial. Se não entender as características ou o funcionamento do produto, não o subscreva. Em caso de dúvida, contacte a Proteste Investe.