Notícia

Investimento socialmente responsável: Cobre invalidez, mas quanta?

Mais do que uma questão de semântica, a diferença entre "invalidez absoluta e definitiva" e "invalidez total e permanente" significa estar mais, ou menos, protegido pelo seguro de vida.

23 de Abril de 2019 às 11:00

Qual a modalidade do seu seguro de vida: IAD ou ITP? Se não faz a mais pequena ideia, talvez valha a pena espreitar a papelada que assinou no banco quando contratou o crédito à habitação. Nessa altura, subscreveu um seguro de vida, uma exigência do banco para conceder o empréstimo, de modo que, em caso de morte ou de invalidez, o pagamento da dívida ficasse assegurado. Habitualmente em troca de um "spread" mais baixo, os próprios bancos comercializam o seguro de vida.

As apólices normalmente propostas são as mais simples, prevendo, além da morte, situações de invalidez absoluta e definitiva (IAD), opção mais em conta, mas que pode vir a revelar-se uma má escolha. Esta modalidade está prevista para casos de doença ou de acidente em que o segurado fique totalmente incapacitado para realizar qualquer atividade e dependente de outras pessoas para as tarefas diárias. Agora imagine que, na sequência de um acidente, lhe é atribuída uma invalidez de 70%, que, apesar de não o deixar dependente de terceiros de forma contínua, o impede de exercer a sua atividade profissional. Este tipo de apólice deixá-lo-ia desprotegido.

As coberturas normalmente propostas pelo banco são as mais simples, o que pode vir a revelar-se uma má escolha

Para casos idênticos, existe uma cobertura mais abrangente: invalidez total e permanente (ITP). Pode ser acionada em situações em que o segurado fique impossibilitado de garantir o seu sustento através do exercício da sua profissão ou de qualquer atividade compatível com as suas habilitações. A percentagem de incapacidade a partir da qual o seguro confere proteção varia entre 60% e 75%, dependendo da apólice.

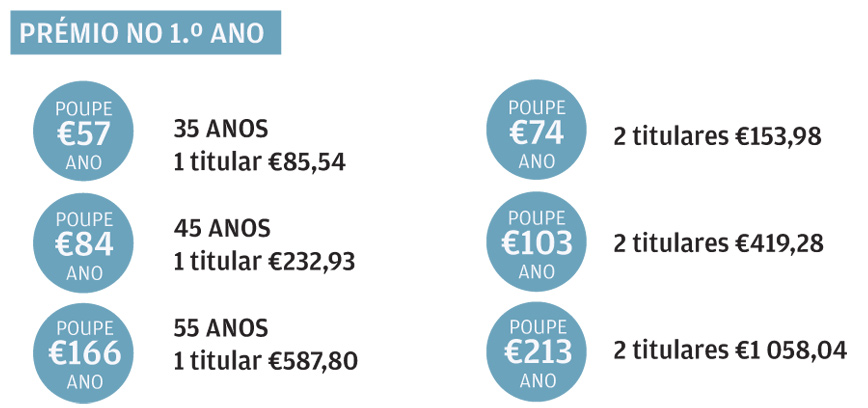

A Decoproteste traçou seis cenários, com base num empréstimo de 100 mil euros para segurados com idade até 65 anos. Para todos eles, a Escolha Acertada é a ASISA, cuja apólice cobre ITP igual ou superior a 65 por cento. Recém-chegada ao mercado nacional com preços muito competitivos, a seguradora espanhola permite, face à média, uma poupança de 1.710 euros, ao fim de 30 anos, a um segurado de 35 anos, e de 2.220 euros a um casal na mesma faixa etária.

Seguros até quando?

Vale sempre a pena ir além da proposta apresentada pelo banco. Mas não basta encontrar uma tarifa apelativa para o primeiro ano de seguro de vida. Peça uma estimativa do custo do crédito ao longo de todo o contrato, bem como uma projeção do prémio do seguro pelo mesmo período. E não se coíba de fazer perguntas: se contratar a apólice noutra seguradora, o "spread" aumenta? Quanto?

Consulte os valores de outras seguradoras e compare-os. A eventual diferença no "spread" compensa contratar o seguro fora?

Faça todas as contas.

Na hora de escolher, além do tipo de cobertura, tenha em atenção a idade até à qual está abrangido pelo seguro.

Se a maioria das apólices cobre a vida dos segurados até aos 80 ou 85 anos, na invalidez, muitas não vão sequer além dos 65 anos, quando o ideal é que assegurem a indemnização, pelo menos, até à idade da reforma. Nessa altura, à partida, o segurado deixará de depender do exercício de uma atividade profissional para assegurar a sua subsistência. Ainda assim, algumas seguradoras alargam estes prazos em troca do agravamento do prémio.

O peso da idade

Quando associado a um empréstimo bancário, o valor do prémio de um seguro de vida é calculado com base na idade do cliente e no valor total do empréstimo.

Ou seja, à medida que a dívida é amortizada, o capital incluído no seguro vai diminuindo. Se, à primeira vista, isso parece significar que o prémio anual a pagar vai baixando progressivamente, na realidade, como a idade sobe (e com ela a probabilidade de morte), o prémio acaba, muitas vezes, por ser agravado. O peso dado a cada uma destas variáveis difere, porém, de seguradora para seguradora.

Mas pode optar por manter o capital seguro constante, à medida que vai pagando a dívida ao banco. Assim, em caso de falecimento, além de ficar com a casa paga, os seus herdeiros legais arrecadarão o remanescente.

O meu, o teu ou o nosso

Num crédito com dois titulares, ambos têm de ficar abrangidos por um seguro de vida. A opção mais comum é contratar uma só apólice para os dois, que cobre a totalidade do empréstimo. Falecendo um dos membros do casal, o banco é indemnizado pelo valor da dívida. Em alternativa, é possível contratar duas apólices (exemplos na tabela da página seguinte). Assim, se um dos cônjuges falecer, a seguradora paga a casa ao banco; falecendo ambos, o capital de um paga a dívida bancária e o do outro é atribuído aos herdeiros. Regra geral, a primeira modalidade (um seguro para duas pessoas) é mais barata, mas não é necessariamente uma pechincha. Em muitas apólices, o desconto aplicado ao segundo titular não vai além dos 5 por cento. Há ainda uma terceira opção, disponibilizada por algumas seguradoras, que pode ficar mais em conta: a contratação de dois seguros de vida, cada um correspondente a 50% do capital em dívida. Na eventualidade de um dos titulares morrer, metade da dívida é liquidada. Esta modalidade só faz sentido se não houver uma grande assimetria de rendimentos entre os membros do casal, que possa impossibilitar o viúvo de continuar a pagar o empréstimo.

Exclusões incluídas

Contratar um seguro de vida não significa ficar protegido em caso de qualquer fatalidade. Antes de assinar o contrato, deve ler todas as alíneas. Porque há exclusões (e não são poucas). Se as doenças preexistentes são um clássico, desportos como o boxe e as artes marciais ou acidentes com veículos motorizados de duas ou três rodas também ficam de fora de muitas apólices. Nalguns casos, mediante um pagamento adicional, é possível incluí-los.

O suicídio está sempre excluído no primeiro ano do contrato, período de carência definido por lei. Embora o alargamento deste prazo seja abusivo, são inúmeras as seguradoras que o fazem até aos dois anos.

Praticamente excluídos da contratação de um seguro de vida estão os maiores de 65 anos. De acordo com o nosso estudo, na maioria das seguradoras, essa é a idade-limite para a subscrição deste tipo de apólices, sobretudo na modalidade de ITP. Isso significa que, depois dessa idade, dificilmente conseguirá obter um crédito à habitação.

A seleção da Decoproteste

Além do preço, foram avaliados os períodos de carência, as exclusões, os prazos para pagamento e as percentagens de invalidez para ITP.

ASISA Vida + Fácil

Apresenta o preço mais competitivo em qualquer um dos cenários, não só no primeiro ano, como no total do contrato. A poupança anual foi calculada face ao valor médio total de todas as apólices.

Nível de cobertura

Para qualquer eventualidade

Invalidez total permanente - ITP

Invalidez total permanente - ITP

É a cobertura mais abrangente, assegurando proteção, não apenas em situação de morte, mas caso o segurado fique impossibilitado de exercer a sua atividade profissional ou qualquer outra compatível com as suas habilitações. Aplica-se a incapacidade entre 60% e 75 por cento. A apólice da ASISA prevê ITP a partir de 65% e é a mais barata do mercado, tanto para um titular de 35 anos, como para os restantes cenários do nosso estudo.

Invalidez absoluta e definitiva - IAD

Invalidez absoluta e definitiva - IAD

As apólices mais simples preveem a cobertura de IAD, que inclui, além da morte, situações em que a pessoa segurada fique impossibilitada de fazer qualquer atividade de forma autónoma, passando a depender totalmente de terceiros.

Estas apólices são mais baratas do que as que preveem ITP, mas oferecem um grau de proteção bastante inferior. Um titular de 35 anos paga 57 euros no primeiro ano na ASISA, a Escolha Acertada para este perfil.

As apólices normalmente propostas são as mais simples, prevendo, além da morte, situações de invalidez absoluta e definitiva (IAD), opção mais em conta, mas que pode vir a revelar-se uma má escolha. Esta modalidade está prevista para casos de doença ou de acidente em que o segurado fique totalmente incapacitado para realizar qualquer atividade e dependente de outras pessoas para as tarefas diárias. Agora imagine que, na sequência de um acidente, lhe é atribuída uma invalidez de 70%, que, apesar de não o deixar dependente de terceiros de forma contínua, o impede de exercer a sua atividade profissional. Este tipo de apólice deixá-lo-ia desprotegido.

As coberturas normalmente propostas pelo banco são as mais simples, o que pode vir a revelar-se uma má escolha

Para casos idênticos, existe uma cobertura mais abrangente: invalidez total e permanente (ITP). Pode ser acionada em situações em que o segurado fique impossibilitado de garantir o seu sustento através do exercício da sua profissão ou de qualquer atividade compatível com as suas habilitações. A percentagem de incapacidade a partir da qual o seguro confere proteção varia entre 60% e 75%, dependendo da apólice.

A Decoproteste traçou seis cenários, com base num empréstimo de 100 mil euros para segurados com idade até 65 anos. Para todos eles, a Escolha Acertada é a ASISA, cuja apólice cobre ITP igual ou superior a 65 por cento. Recém-chegada ao mercado nacional com preços muito competitivos, a seguradora espanhola permite, face à média, uma poupança de 1.710 euros, ao fim de 30 anos, a um segurado de 35 anos, e de 2.220 euros a um casal na mesma faixa etária.

Seguros até quando?

Vale sempre a pena ir além da proposta apresentada pelo banco. Mas não basta encontrar uma tarifa apelativa para o primeiro ano de seguro de vida. Peça uma estimativa do custo do crédito ao longo de todo o contrato, bem como uma projeção do prémio do seguro pelo mesmo período. E não se coíba de fazer perguntas: se contratar a apólice noutra seguradora, o "spread" aumenta? Quanto?

Consulte os valores de outras seguradoras e compare-os. A eventual diferença no "spread" compensa contratar o seguro fora?

Faça todas as contas.

Na hora de escolher, além do tipo de cobertura, tenha em atenção a idade até à qual está abrangido pelo seguro.

Se a maioria das apólices cobre a vida dos segurados até aos 80 ou 85 anos, na invalidez, muitas não vão sequer além dos 65 anos, quando o ideal é que assegurem a indemnização, pelo menos, até à idade da reforma. Nessa altura, à partida, o segurado deixará de depender do exercício de uma atividade profissional para assegurar a sua subsistência. Ainda assim, algumas seguradoras alargam estes prazos em troca do agravamento do prémio.

O peso da idade

Quando associado a um empréstimo bancário, o valor do prémio de um seguro de vida é calculado com base na idade do cliente e no valor total do empréstimo.

Ou seja, à medida que a dívida é amortizada, o capital incluído no seguro vai diminuindo. Se, à primeira vista, isso parece significar que o prémio anual a pagar vai baixando progressivamente, na realidade, como a idade sobe (e com ela a probabilidade de morte), o prémio acaba, muitas vezes, por ser agravado. O peso dado a cada uma destas variáveis difere, porém, de seguradora para seguradora.

Mas pode optar por manter o capital seguro constante, à medida que vai pagando a dívida ao banco. Assim, em caso de falecimento, além de ficar com a casa paga, os seus herdeiros legais arrecadarão o remanescente.

O meu, o teu ou o nosso

Num crédito com dois titulares, ambos têm de ficar abrangidos por um seguro de vida. A opção mais comum é contratar uma só apólice para os dois, que cobre a totalidade do empréstimo. Falecendo um dos membros do casal, o banco é indemnizado pelo valor da dívida. Em alternativa, é possível contratar duas apólices (exemplos na tabela da página seguinte). Assim, se um dos cônjuges falecer, a seguradora paga a casa ao banco; falecendo ambos, o capital de um paga a dívida bancária e o do outro é atribuído aos herdeiros. Regra geral, a primeira modalidade (um seguro para duas pessoas) é mais barata, mas não é necessariamente uma pechincha. Em muitas apólices, o desconto aplicado ao segundo titular não vai além dos 5 por cento. Há ainda uma terceira opção, disponibilizada por algumas seguradoras, que pode ficar mais em conta: a contratação de dois seguros de vida, cada um correspondente a 50% do capital em dívida. Na eventualidade de um dos titulares morrer, metade da dívida é liquidada. Esta modalidade só faz sentido se não houver uma grande assimetria de rendimentos entre os membros do casal, que possa impossibilitar o viúvo de continuar a pagar o empréstimo.

Exclusões incluídas

Contratar um seguro de vida não significa ficar protegido em caso de qualquer fatalidade. Antes de assinar o contrato, deve ler todas as alíneas. Porque há exclusões (e não são poucas). Se as doenças preexistentes são um clássico, desportos como o boxe e as artes marciais ou acidentes com veículos motorizados de duas ou três rodas também ficam de fora de muitas apólices. Nalguns casos, mediante um pagamento adicional, é possível incluí-los.

O suicídio está sempre excluído no primeiro ano do contrato, período de carência definido por lei. Embora o alargamento deste prazo seja abusivo, são inúmeras as seguradoras que o fazem até aos dois anos.

Praticamente excluídos da contratação de um seguro de vida estão os maiores de 65 anos. De acordo com o nosso estudo, na maioria das seguradoras, essa é a idade-limite para a subscrição deste tipo de apólices, sobretudo na modalidade de ITP. Isso significa que, depois dessa idade, dificilmente conseguirá obter um crédito à habitação.

A seleção da Decoproteste

Além do preço, foram avaliados os períodos de carência, as exclusões, os prazos para pagamento e as percentagens de invalidez para ITP.

ASISA Vida + Fácil

Apresenta o preço mais competitivo em qualquer um dos cenários, não só no primeiro ano, como no total do contrato. A poupança anual foi calculada face ao valor médio total de todas as apólices.

Nível de cobertura

Para qualquer eventualidade

Invalidez total permanente - ITPÉ a cobertura mais abrangente, assegurando proteção, não apenas em situação de morte, mas caso o segurado fique impossibilitado de exercer a sua atividade profissional ou qualquer outra compatível com as suas habilitações. Aplica-se a incapacidade entre 60% e 75 por cento. A apólice da ASISA prevê ITP a partir de 65% e é a mais barata do mercado, tanto para um titular de 35 anos, como para os restantes cenários do nosso estudo.

Invalidez absoluta e definitiva - IADAs apólices mais simples preveem a cobertura de IAD, que inclui, além da morte, situações em que a pessoa segurada fique impossibilitada de fazer qualquer atividade de forma autónoma, passando a depender totalmente de terceiros.

Estas apólices são mais baratas do que as que preveem ITP, mas oferecem um grau de proteção bastante inferior. Um titular de 35 anos paga 57 euros no primeiro ano na ASISA, a Escolha Acertada para este perfil.