Notícia

Fundos imobiliários: Senhorio através de fundos

Onde investem e porque continua a não valer a pena subscrever os fundos imobiliários abertos nacionais.

02 de Novembro de 2016 às 12:17

Há quem sonhe em comprar casas para arrendar mas não tem dinheiro, então realizam essa ambição adquirindo fundos de investimento imobiliário. Ou seja, em vez de comprar um imóvel sozinho aplicando todas as suas poupanças junta-se a outros que também gostem deste tipo de ativo e assim investem em conjunto. Cada um entrega uma parte do capital que tem disponível e recebe uma quota, a chamada unidade de participação (UP). A gestão desses fundos é entregue a um gestor profissionalizado que o aplicará na aquisição de imóveis, como hospitais, hotéis, apartamentos, empreendimentos, escritórios, shoppings ou armazéns. Finalidade? Tentar ganhar dinheiro com a rentabilização dos mesmos, seja mediante a cobrança de uma renda ou através da valorização desse bem.

A ideia deste tipo de investimento é pagar uma renda ao investidor tal como acontece quando alguém aluga uma casa, ou uma loja. Mas o rendimento não é garantido. A PROTESTE INVESTE continua negativa para o investimento em fundos imobiliários abertos nacionais, aqueles que são passíveis de serem subscritos ou resgatados diariamente e que estão disponíveis aos balcões das entidades comercializadoras, sobretudo bancos. A verdade é que, desde junho de 2008, o valor dos ativos sobre gestão deste tipo de fundos decresceu 22% tal como a capitalização media dos FII abertos, que ficou nos - 6,7%. E como uma desgraça nunca vem só, a taxa de ocupação dos imóveis nos últimos 8 anos rondou os 80%, gerando uma taxa de desperdício de 20%. No último ano, o número de resgates também aumentou cerca de 1,5 vezes mais do que o volume de unidades de participação subscritas.

Uma coisa é certa este é um investimento acessível a pequenos aforradores, isto porque com um montante reduzido qualquer português se pode tornar senhorio de um vasto conjunto de imóveis e tem maior mobilidade quando comparado com a venda de uma casa. Além disso, são bastante cómodos pois é a sociedade gestora que cobra as rendas, faz as obras, renova os contratos e procura novos inquilinos. E apesar de não garantirem o capital têm alguma segurança porque são regulados pela Comissão de Mercados de Valores Mobiliários (CMVM) cujas regras apertadas obrigam os gestores a cumprirem determinados parâmetros. Por exemplo, obriga-os a investir pelo menos 75% do património em imóveis, os restantes 25% podem serem aplicados em outro tipo de ativos.

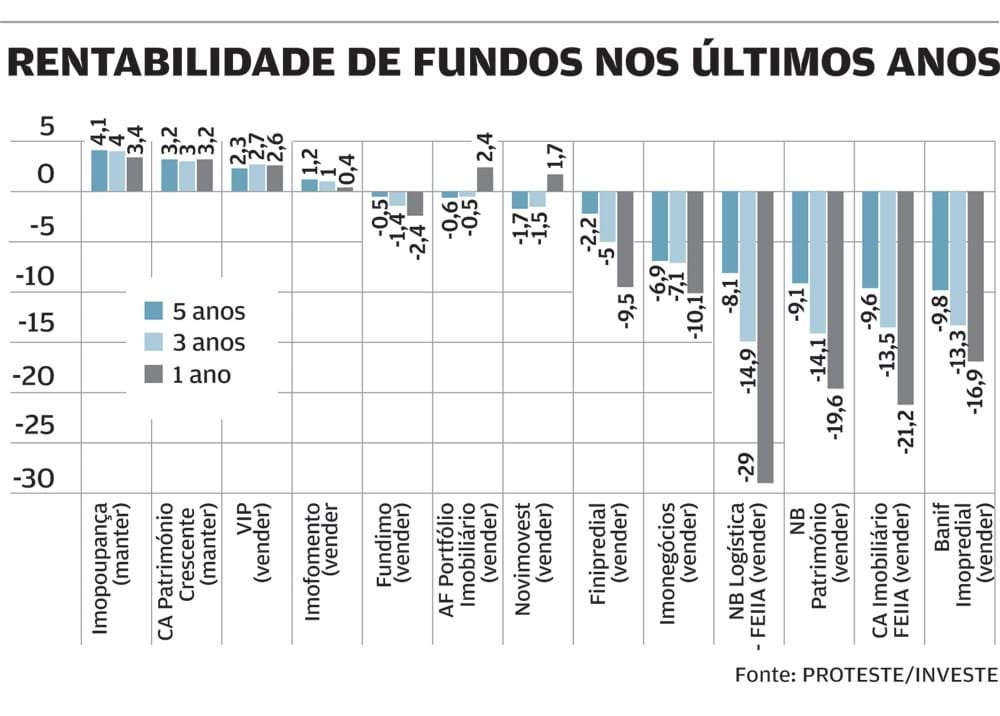

Da análise efetuada, identificámos dois fundos com recomendação de manter, o Imopoupança (só investe em imóveis do Estado) com uma rentabilidade de 4% a 3 anos e 4,1% a 5 anos e o CA Património crescente com um ganho de 3% a três anos e 3,2% a 5 anos. Os restantes fundos têm todos a recomendação de venda, sendo que as notas dos piores inquilinos a cinco anos vão para o Banif Imopredial (-9,8%), CA Imobiliário (-9,6%) e o fundo NB Património (-9,1%).

Da análise efetuada, identificámos dois fundos com recomendação de manter, o Imopoupança (só investe em imóveis do Estado) com uma rentabilidade de 4% a 3 anos e 4,1% a 5 anos e o CA Património crescente com um ganho de 3% a três anos e 3,2% a 5 anos. Os restantes fundos têm todos a recomendação de venda, sendo que as notas dos piores inquilinos a cinco anos vão para o Banif Imopredial (-9,8%), CA Imobiliário (-9,6%) e o fundo NB Património (-9,1%).

Relativamente ao fundo Imopoupança nota para o crescente aumento dos níveis de liquidez (63% do total do fundo) que se têm vindo a verificar ao longo do último ano, o que pode vir a prejudicar os níveis de rentabilidade obtidos. É importante ainda salientar que ninguém gere o fundo à borla. As sociedades gestoras fazem-se pagar pelo seu trabalho, cobrando a comissão de gestão.

Junte ao bolo as comissões de subscrição e de resgate. Normalmente a comissão de resgate diminui com o tempo, por isso os especialistas aconselham a ter este tipo de investimento no mínimo 3 anos para minimizar o impacte das comissões. Os eventuais ganhos sofrem a habitual tributação de 28%, logo não necessita de os incluir no seu IRS, só se optar pelo englobamento dos rendimentos. Contudo, mantemos o nosso conselho de não investir nestes fundos. Se já tem o Imopoupança ou CA Património, pode manter. Os restantes tem mesmo de vender. Além disso, leia bem o prospeto, informe-se dos riscos e analise o regulamento do fundo, ou seja como é que este investimento se pode transformar em dinheiro em que prazo e condições.

Geografia dos fundos

Geografia dos fundos

Mas onde investem os fundos imobiliários?

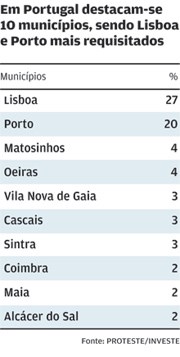

Mas se Lisboa e Porto estão à cabeça não seria expectável que estas duas cidades fossem sinónimo de bom investimento? Nem sempre. O valor de um fundo depende do valor total dos ativos e das unidades de participação (UP) em circulação. Quer isto dizer que, mantendo-se mais ou menos constantes o número de UP em circulação, o que contribui para a rentabilidade é o valor dos ativos, sobretudo através do rendimento que geram para o fundo via arrendamento. Assim sendo, os bons investimentos em imobiliário, tal como nas empresas dependem do momento escolhido para a compra dos ativos (de um terreno, início de um projeto de construção, para a compra de um imóvel) e a capacidade do ativo gerar rendimento para o portfólio. Aliás, o momento de início do investimento pode ser importante dada a volatilidade nos preços ao longo do tempo, que por exemplo é possível verificar através do valor médio de avaliação bancária normalmente disponibilizado. Por exemplo, um investimento no início de 2015, principalmente em Lisboa teria sido positivo dada a valorização do mercado. Em certa medida estes dados podem justificar em parte as variações dos fundos. Tudo depende do momento de entrada no investimento.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

A ideia deste tipo de investimento é pagar uma renda ao investidor tal como acontece quando alguém aluga uma casa, ou uma loja. Mas o rendimento não é garantido. A PROTESTE INVESTE continua negativa para o investimento em fundos imobiliários abertos nacionais, aqueles que são passíveis de serem subscritos ou resgatados diariamente e que estão disponíveis aos balcões das entidades comercializadoras, sobretudo bancos. A verdade é que, desde junho de 2008, o valor dos ativos sobre gestão deste tipo de fundos decresceu 22% tal como a capitalização media dos FII abertos, que ficou nos - 6,7%. E como uma desgraça nunca vem só, a taxa de ocupação dos imóveis nos últimos 8 anos rondou os 80%, gerando uma taxa de desperdício de 20%. No último ano, o número de resgates também aumentou cerca de 1,5 vezes mais do que o volume de unidades de participação subscritas.

Relativamente ao fundo Imopoupança nota para o crescente aumento dos níveis de liquidez (63% do total do fundo) que se têm vindo a verificar ao longo do último ano, o que pode vir a prejudicar os níveis de rentabilidade obtidos. É importante ainda salientar que ninguém gere o fundo à borla. As sociedades gestoras fazem-se pagar pelo seu trabalho, cobrando a comissão de gestão.

Junte ao bolo as comissões de subscrição e de resgate. Normalmente a comissão de resgate diminui com o tempo, por isso os especialistas aconselham a ter este tipo de investimento no mínimo 3 anos para minimizar o impacte das comissões. Os eventuais ganhos sofrem a habitual tributação de 28%, logo não necessita de os incluir no seu IRS, só se optar pelo englobamento dos rendimentos. Contudo, mantemos o nosso conselho de não investir nestes fundos. Se já tem o Imopoupança ou CA Património, pode manter. Os restantes tem mesmo de vender. Além disso, leia bem o prospeto, informe-se dos riscos e analise o regulamento do fundo, ou seja como é que este investimento se pode transformar em dinheiro em que prazo e condições.

Impactos fiscais Alterações pagamento de impostos Tenha em atenção que recentemente com a Lei n.º 7-A/2016, de 30 de março verificou-se uma mudança, no que respeita ao pagamento de impostos indiretos, para este tipo específico de fundos abertos. Os prédios que estão nestes fundos passam a pagar a taxa de IMT e IMI quando anteriormente pagavam apenas metade do mesmo. O impacte destas mudanças vai refletir-se na rentabilidade dos fundos. Por outro lado, a introdução de um intervalo entre resgates limita a liquidez anteriormente existente algo que consideramos inaceitável neste tipo de produtos.

Geografia dos fundosMas onde investem os fundos imobiliários?

Mas se Lisboa e Porto estão à cabeça não seria expectável que estas duas cidades fossem sinónimo de bom investimento? Nem sempre. O valor de um fundo depende do valor total dos ativos e das unidades de participação (UP) em circulação. Quer isto dizer que, mantendo-se mais ou menos constantes o número de UP em circulação, o que contribui para a rentabilidade é o valor dos ativos, sobretudo através do rendimento que geram para o fundo via arrendamento. Assim sendo, os bons investimentos em imobiliário, tal como nas empresas dependem do momento escolhido para a compra dos ativos (de um terreno, início de um projeto de construção, para a compra de um imóvel) e a capacidade do ativo gerar rendimento para o portfólio. Aliás, o momento de início do investimento pode ser importante dada a volatilidade nos preços ao longo do tempo, que por exemplo é possível verificar através do valor médio de avaliação bancária normalmente disponibilizado. Por exemplo, um investimento no início de 2015, principalmente em Lisboa teria sido positivo dada a valorização do mercado. Em certa medida estes dados podem justificar em parte as variações dos fundos. Tudo depende do momento de entrada no investimento.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.