Notícia

Financiamento automóvel: Alugar carro a "crédito"

Leasing, ALD e renting: as coqueluches do financiamento automóvel não são apenas uma moda. Alugar carro e comprá-lo mais tarde pode mesmo ser um bom negócio

10 de Novembro de 2014 às 11:11

- 2

- ...

Depois da compra de casa, a aquisição de automóvel é uma das maiores decisões das famílias. Como nem todos conseguem fazê-la com recurso a capitais próprios, a opção pelo financiamento acaba por ser inevitável. Para que a faça informado, avaliámos as ofertas de crédito específicas para aquisição de veículos, de leasing automóvel e de aluguer de longa duração (ALD) e comparámo-las ainda com uma modalidade diferente - o renting (aluguer operacional de viaturas). Esta modalidade destina-se a utilizadores que não querem ter o mínimo de preocupações com a compra e a utilização do carro. No caso de veículos de gamas mais altas, pode ser até financeiramente vantajosa.

De uma forma geral, o leasing é a melhor escolha para quem está disposto a abdicar da propriedade do veículo até ao final do prazo do financiamento. Para lhe dar uma ideia de quanto pode poupar, simulámos o custo total de um empréstimo a 48 meses para um Renault Clio novo nas modalidades de leasing e de crédito automóvel. Comparámos o valor cobrado pela nossa Escolha Acertada de cada modalidade e concluímos que, ao optar pelo leasing, pode poupar, em números redondos, entre 760 e 1060 euros. Porém, tenha em conta que, nesta modalidade, tal como no ALD, todas as instituições de crédito exigem seguro de responsabilidade civil com capital superior ao mínimo obrigatório e seguro de danos próprios, o que encarece a compra. Se, no primeiro caso, o aumento do prémio é quase irrelevante, no segundo, pesa na carteira. Caso não esteja disposto a contratar um seguro de danos próprios - que recomendamos para veículos até quatro anos de matrícula - ou faça questão de ter o carro em seu nome desde o início do contrato, a opção pelo leasing e ALD é inadequada.

Além destas três modalidades, pode recorrer ao crédito com garantia de penhor de uma aplicação financeira (PPR, por exemplo) ou mesmo ao crédito com hipoteca de um imóvel.

______________________

O nosso estudo

Analisámos 25 ofertas de financiamento Para avaliar as melhores ofertas de crédito específico para a compra de carro, de leasing e de ALD, contactámos 24 bancos e 36 instituições financeiras. No total, responderam 25. Nos casos em que as TAEG propostas ultrapassam o limite máximo permitido por lei, a taxa contratualizada será, de acordo com as próprias instituições, o limite legal.

________________________

Renting

Só para carros de gamas mais altas

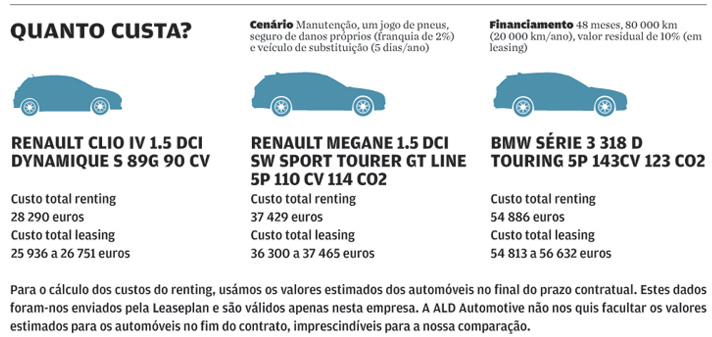

O renting é uma alternativa ao financiamento automóvel, mas não para toda a gente, como iremos ver de seguida. Ao optar por esta modalidade, o consumidor não adquire o veículo, mas o direito a utilizá-lo durante um período contratual de 12 a 72 meses. O contrato pressupõe uma utilização média, em quilómetros, e o usufruto da viatura em troca de uma renda. É importante fazer uma previsão realista dos quilómetros que vai realizar. Caso contrário, arrisca-se a pagar um valor elevado pelos quilómetros em excesso e a receber pouco por aqueles que não realizar. Para verificar se esta modalidade compensa, considerámos as versões mais vendidas em vários segmentos no período entre janeiro e maio de 2014 e comparámos os custos da aquisição em leasing com os do renting.

Excluindo a vertente da comodidade, nos modelos das gamas mais baixas, é mais interessante optar pelo leasing. Nas gamas mais altas, o renting é uma opção a considerar, caso pretenda o pacote completo de serviços - seguro de danos próprios, igualmente obrigatório nesta modalidade, e gestão de pneus, entre outros -, e não pretenda o carro no final do contrato. Isto deve-se, sobretudo aos preços mais baixos a que as locadoras conseguem para adquirir o veículo. As diferenças são tão mais notórias quanto mais caro for o automóvel.

Ainda que possa subscrever um pacote básico de serviços, a maioria dos consumidores que opta pelo renting prefere não ter preocupações adicionais e escolhe um pacote alargado. Este inclui seguro de danos próprios, gestão de pneus, veículo de substituição, gestão de sinistros e, por vezes, até gestão de via verde, combustível, impostos e inspeções periódicas. Das locadoras presentes no mercado, só a Leaseplan e a ALD Automotive dizem ter a modalidade de renting. A BMW Finantial Services também o faz, mas para veículos da própria marca.

_____________________________

Financiamento a 48 meses

Renault Clio novo de 20 680 euros (entrada de 30%)

TAN Taxa anual nominal, composta por spread e Euribor a 3 meses - exceto no Santander (6 meses) e Novo Banco (6 meses no crédito e 1 mês no leasing). Prestação/Renda Reflete o intervalo entre taxa mínima e máxima para carros novos. No leasing e ALD, considera um valor residual de 2 por cento. TAEG Custo real do financiamento, ordenado pelo valor crescente das TAEG máximas. O intervalo de taxas deve-se a promoções e ao risco do cliente, entre outros aspetos.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.