Notícia

Dívida pública: Corte brutal nos certificados

Este mês, os Certificados de Aforro passaram a ter uma nova série que rende três vezes menos. Os Certificados do Tesouro viram o rendimento cair para metade. Quem fica a ganhar são os bancos.

23 de Fevereiro de 2015 às 11:39

Dos vários produtos de dívida pública com que o Estado se financia, há dois que são especiais para o aforrador: os Certificados de Aforro e os Certificados do Tesouro Poupança Mais. Ou, pelo menos, eram especiais. Foram anunciadas as novas taxas para os certificados a vigorar a partir de fevereiro. O ajustamento dos juros às taxas de mercado era previsível e a PROTESTE INVESTE já tinha alertado para essa possibilidade nos últimos meses, mas a dimensão do corte foi superior ao que esperávamos e tornou os produtos de aforro do Estado muito menos apelativos. Os Certificados de Aforro e do Tesouro Poupança Mais deixam assim de ser a escolha incontornável entre as aplicações de capital garantido. Os depósitos a prazo e os seguros de capitalização, que até aqui eram sempre superados pelos Certificados de Aforro ou do Tesouro, vão agora passar a entrar também na equação quando se trata de aplicar em produtos de capital garantido. A oferta de aplicações "alternativas", como os depósitos indexados e outros produtos complexos, poderá também aumentar com intuito de captar poupanças dos aforradores, mas tenha cuidado com todos os produtos que anunciam fórmulas milagrosas para multiplicar as poupanças. A necessidade de aplicar numa ótica de longo prazo também é reforçada por estas alterações nos juros dos certificados. Com as taxas Euribor perto de zero, só investindo em produtos para o longo prazo poderá contornar os baixos rendimentos. É aqui que entram os nossos conselhos de fundos de investimento, por exemplo. Esta opção implica que aceite algum risco, mas as nossas carteiras são concebidas para otimizar a relação entre rendimento e risco.

Taxa líquida dos Certificados de Aforro cai de 2,2 para 0,8%

Taxa líquida dos Certificados de Aforro cai de 2,2 para 0,8%

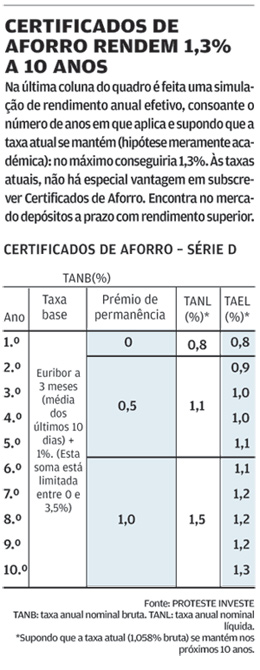

Os Certificados de Aforro são um produto de poupança com mais de meio século de história e têm passado por constantes alterações, especialmente nos anos mais recentes. O rendimento de dois dígitos já faz parte de um passado bem distante. Até janeiro estava em comercialização a série C, mas ainda há quem tenha títulos das séries A e B, cujo rendimento era praticamente idêntico. Este mês, o Estado cancelou a série C, que passa a estar indisponível para novas subscrições, mas mantém as condições para quem já subscreveu, e criou uma nova série para as subscrições a partir de fevereiro de 2015: a série D. O montante mínimo é igualmente de 100 euros e o prazo máximo de 10 anos. O que muda nesta série é a forma de cálculo do rendimento e os prémios de permanência. Enquanto na série C existe um bónus de 2,75% fixo que acresce à taxa base calculada com base na Euribor a três meses, na série D a taxa base é calculada pela soma da média da Euribor a três meses dos últimos 10 dias e 1%. A soma destas duas partes está limitada entre zero e 3,5%. Além da taxa base, haverá ainda um prémio de permanência de 0,5% atribuído entre o segundo e o quinto ano e de 1% do sexto ao décimo ano, tal como consta no quadro. Assim, o rendimento da série D dos Certificados de Aforro está limitado entre zero e 4,5% bruto, que é a soma de limite de 3,5% da taxa base com o prémio de permanência máximo (1%). Em termos líquidos, o rendimento anual nunca irá superar os 3,2%.

Série D de Desinteressante

A vantagem dos Certificados de Aforro é ser um produto simples, com um mínimo de subscrição baixo (100 euros), os juros são capitalizados trimestralmente, não tem custos e subscreve-se nos Correios, através da abertura de conta no IGCP (Agência de Gestão da Tesouraria e da Dívida Pública). O prazo máximo da aplicação é de 10 anos, mas pode ser resgatado em qualquer altura após o primeiro pagamento de juros (ou seja, após três meses). Os últimos anos têm sido bastante instáveis para esta aplicação: em 2008, com o cancelamento das subscrições e alteração no cálculo do rendimento da série B e emissão da série C, o interesse desta aplicação foi substancialmente reduzido. Passaram-se cinco anos muito negativos, em que os resgates superaram largamente as novas subscrições e os cofres do Estado ficaram mais magros. No final de agosto de 2012, o Governo voltou a mudar as regras, numa tentativa de recuperar o interesse desta aplicação junto dos aforradores e nestes últimos dois anos efetivamente verificou-se um reaproximar dos aforradores a esta aplicação, com as subscrições a superar os resgates. Mas, atualmente, com esta nova série (D), podemos voltar ao tempo dos resgates, já que o rendimento é muito pouco interessante. A taxa para quem subscrever a série D em fevereiro é de 1,058% bruta, o que em termos líquidos corresponde a 0,8%. Ou seja, os atuais Certificados de Aforro passam a render praticamente o mesmo que os depósitos "standard" a doze meses (0,7% líquidos, em média). Além disso, o rendimento é praticamente idêntico à previsão da inflação para este ano (0,7%, segundo o Banco de Portugal). Se quiser fazer uma simulação para saber quanto vai ganhar aplicando em Certificados de Aforro veja no nosso portal financeiro em deco.proteste.pt/investe/calculadora- certificados-aforro.

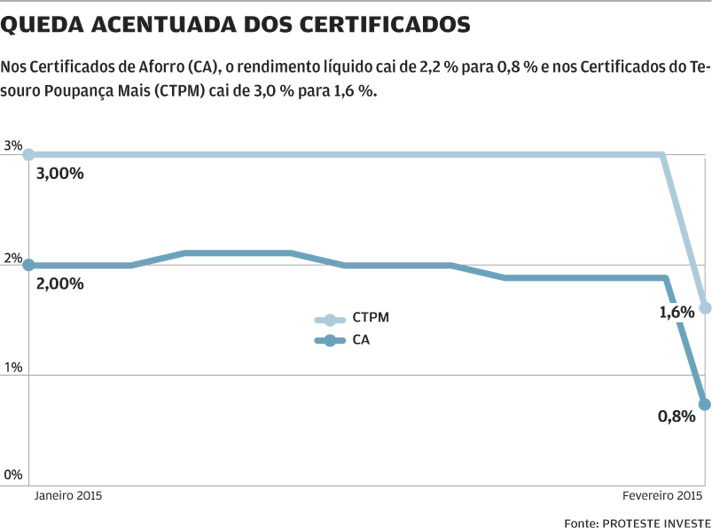

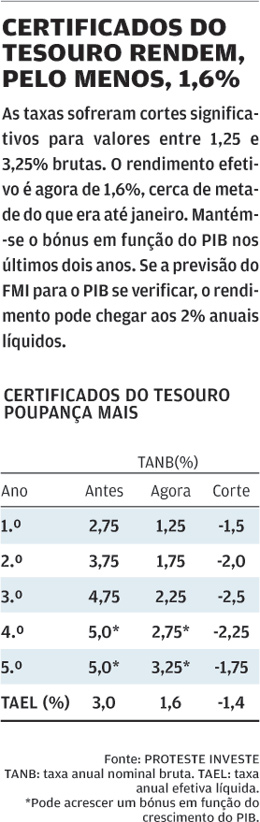

Rendimento anual cai de 3 para 1,6%

Rendimento anual cai de 3 para 1,6%

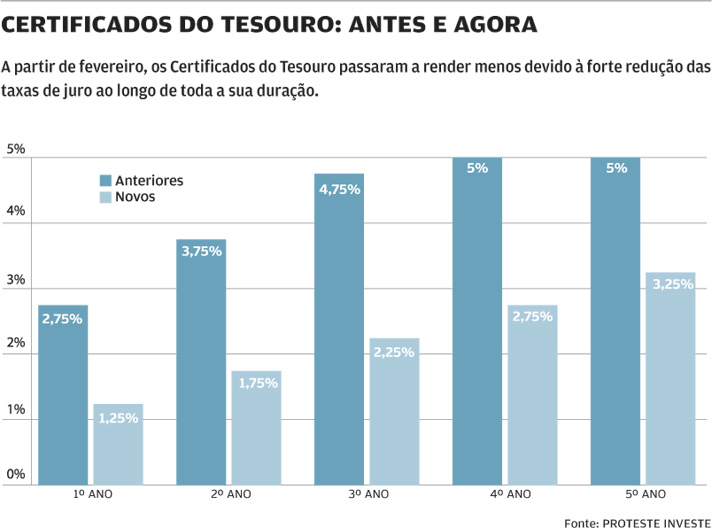

Os Certificados do Tesouro Poupança Mais foram lançados a 31 de outubro de 2013 e cativaram de imediato a atenção dos portugueses. Também subscritos nos Correios, com um mínimo de 1000 euros. Rendem juros anualmente a taxa crescente e não permitem mobilização antes do primeiro pagamento de juros. Desde o lançamento do produto até janeiro de 2015 oferecia as seguintes taxas brutas anuais: 2,75%, 3,75% e 4,75% do primeiro ao terceiro ano e 5%, brutas, no quarto e quinto. Nos últimos dois anos pode acrescer ainda um bónus de 80% da taxa de crescimento do PIB, caso seja positiva. Desta forma, estava garantido um rendimento anual líquido de 3%. Este mês foram alteradas as taxas anuais, mas as restantes condições mantêm-se. O prazo continua a ser de cinco anos, o mínimo de subscrição de 1000 euros, os juros são pagos anualmente numa conta bancária e só pode resgatar após o primeiro pagamento de juros, ou seja, após o primeiro ano. Se antes as taxas variavam entre 2,75 e 5% brutas, agora passam a variar entre 1,25 e 3,25%, como consta no quadro em baixo. Se mantiver o produto durante os cinco anos, o rendimento anual efetivo líquido passa a ser de 1,6% (mínimo), uma queda para praticamente metade (era 3%). O corte nas taxas foi substancial, atingindo perdas de 2,5%, como se pode ver na última coluna do quadro. Os CTPM passaram a ter a remuneração de muitos produtos de curto prazo, o que não nos parece razoável, já que se trata de uma aplicação de médio/longo prazo. Se o compararmos com seguros de capitalização ou planos mutuais atualmente em subscrição, que são produtos de capital garantido para o mesmo horizonte temporal, ficam a perder.

Certificados do Tesouro Poupança "Menos"

Os CTPM são um produto mais adequado para quem invista a médio prazo, até cinco anos. Contudo, às taxas atuais, não espere milagres. A partir de agora, este produto garante um rendimento mínimo de 1,6% líquido ao ano se mantiver durante os cinco anos. As taxas anuais brutas até 5% fazem parte do passado. Ficou muito menos interessante, contudo, não podemos dizer que seja totalmente desinteressante. Tem de ser comparado caso a caso com outros produtos: por exemplo, há seguros de capitalização a render mais, mas têm penalizações no rendimento se resgatar antes da maturidade, o que prejudica bastante o rendimento. Por outro lado, como se mantém o bónus em função do PIB, no quarto e quinto anos, se as previsões do FMI para o PIB nacional se verificarem, os CTPM deverão render cerca de 2% líquidos ao ano. Se quiser fazer uma simulação de rendimento aplicando em Certificados do Tesouro Poupança Mais consulte o nosso portal financeiro em deco.proteste.pt/investe/calculadora-certificados-tesouro.