Notícia

Crédito malparado das empresas triplica com vaga de austeridade

Alguns indicadores macroeconómicos estão a melhorar, mas as empresas portuguesas continuam a sentir o impacto da crise. Com condições de crédito difíceis e uma procura interna deprimida, o sector não-financeiro tem cada vez mais dificuldades em fazer face às suas obrigações junto da banca. O crédito malparado das empresas é já o triplo do que era no final de 2010.

28 de Janeiro de 2014 às 00:58

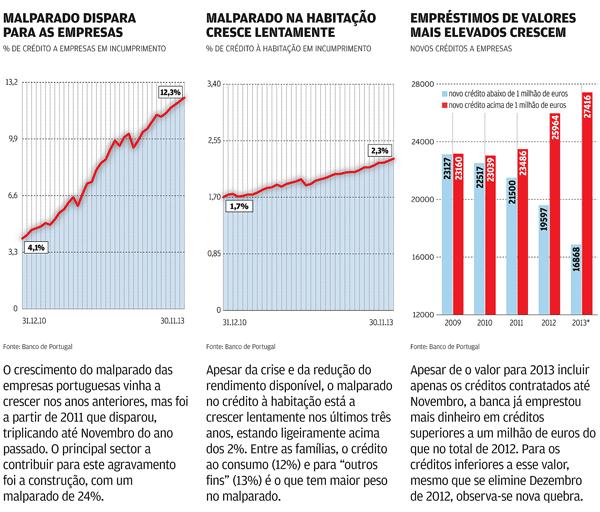

Em Dezembro de 2010, o montante de crédito em incumprimento há mais de 90 dias ascendia a 4.706 milhões de euros, o equivalente a 4,1% dos empréstimos às empresas não financeiras. Em Novembro do ano passado – último mês disponível nos dados do Banco de Portugal –, o malparado já estava nos 12.271 milhões de euros. Isto é, 12,3% do total devido aos bancos.

Grande parte deste valor tem origem nas empresas de construção, um dos sectores mais afectados pela crise e também onde o malparado mais tem crescido. Antes da crise financeira de 2008, o malparado das empresas de construção era marginal, próximo dos 2%. Entre 2008 e 2011, o crescimento foi significativo, mas disparou drasticamente a partir daí. No início de 2011, as empresas de construção tinham 1.813 (7,5%) em incumprimento. Actualmente? Quase 4.300 milhões de euros (24%). Representam 35% do malparado registado em todos os sectores da economia.

Entre as famílias, a situação também é preocupante, mas menos comum. Os empréstimos para compra de casa representam 83% do total devido à banca e, nessa rubrica, o incumprimento é ainda residual, representando 2,3% do total emprestado às famílias. É no crédito para consumo e "outros fins" (educação, saúde, empresários por conta própria) que os problemas são maiores, com rácios de incumprimento de 12% e 13%, respectivamente.

Mais crédito, mas só para alguns

Um dos factores para o aumento do malparado das empresas é a dificuldade em obter novos créditos que cubram dívidas antigas. Um problema especialmente relevante para pequenas empresas com pouca margem de tesouraria para fazer face a imprevistos ou à contracção da actividade.

Apesar de o crédito estar a recuperar há dois anos, esta é só uma parte da história. De facto, até Novembro de 2013, o montante emprestado pelos bancos às empresas está a aumentar face ao mesmo período de 2012 e os créditos acima de um milhão de euros estão mesmo a crescer 16%. No entanto, empréstimos de valores abaixo de um milhão estão a cair há nove anos consecutivos e, em 2013, a recuar 5,6%. Os números têm correspondência com as análises que vão sendo feitas, que apontam para que as grandes empresas já ultrapassaram a fase de dificuldade de obtenção de financiamento, mas que as PME continuam a debater-se com esses problemas.

No que diz respeito às famílias, os resultados também não são lineares. Os empréstimos a particulares continuam em queda, mas isso deve-se a uma só categoria: "outros fins" (educação, saúde, empresários em nome individual). Tanto o crédito ao consumo como o crédito à habitação estão a recuperar, com os novos empréstimos a crescerem 6,3% e 6,1%, respectivamente. Contudo, estamos ainda longe dos níveis pré-crise. Em 2012 e 2013, os valores emprestados às famílias para compra de casa no total do ano aproximam-se dos montantes registados apenas num mês de 2007.