Notícia

12 pontos positivos de 2017 segundo o JPMorgan

Miguel Luzárraga, Director Executivo e Executivo Sénior de Vendas da JPMorgan Asset Management, analisa os 12 pontos positivos dos mercados e da economia em 2017.

30 de Dezembro de 2017 às 10:45

Em 2017, a economia mundial começou finalmente a deixar para trás os fantasmas da crise financeira. Estamos atentos à maturidade da economia dos EUA, mas cremos que a atual conjuntura, caracterizada por forte crescimento global, contenção da inflação e normalização gradual dos bancos centrais, justifica uma tendência pró-risco nas nossas carteiras, à medida que nos aproximamos de 2018. Chegados praticamente ao fim de um período de 12 meses extremamente favorável aos mercados de activos, destacamos 12 pontos positivos sobre o que ocorreu em 2017.

12 meses em terreno positivo

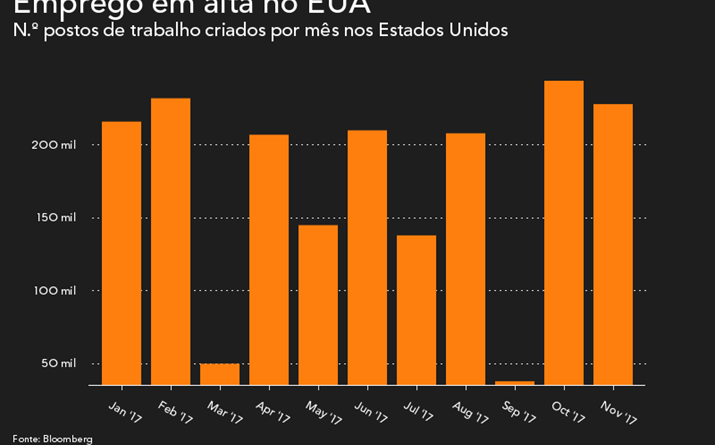

10 regiões em crescimento

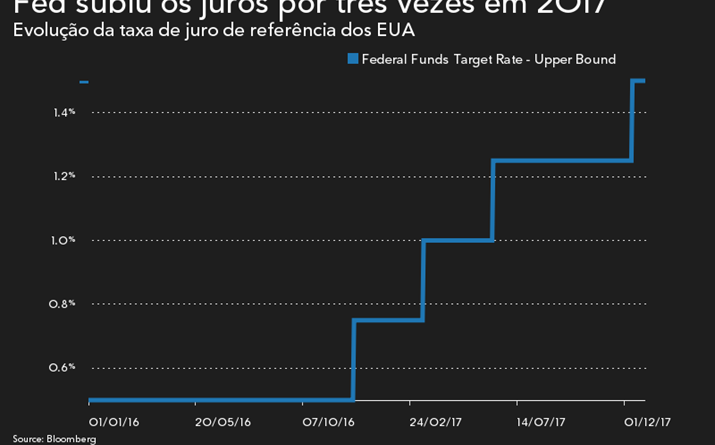

9 aumentos das taxas dos bancos centrais

8 reduções de défices

6 conflitos civis

5 acções FAANG

4 taxas abaixo de zero

3 tendências francesas

2 posturas favoráveis à continuidade das taxas na Reserva Federal

1 economia sincronizada