Opinião

Enfim, sanções para Putin

Estas medidas [da União Europeia e dos Estados Unidos] poderão ser duras e constituir o maior castigo imposto à Rússia desde a Guerra Fria, mas ainda não se configuram como um pacote completo de sanções económicas.

Os investidores costumam ter os nervos à flor da pele. Por isso, provavelmente não é surpresa que as crescentes tensões geopolíticas verificadas nas últimas semanas, tenham levado ao nervosismo dos mercados. Inicialmente, o conflito na Ucrânia e no Médio Oriente teve apenas um impacto limitado no sentimento dos investidores, principalmente porque os países envolvidos em conflitos civis representam apenas 3% do PIB à escala mundial e menos de 1% da capitalização total do mercado de acções. Enquanto a Ucrânia/Rússia e Israel/Gaza enchem as grandes manchetes dos jornais, era expectável que estas questões se resumissem localmente, dado que constituem mero ruído de fundo relativamente à política do Banco Central, que continua a ser o principal motor dos mercados de acções.

No entanto, esta indiferença alterou-se com o abate do avião de passageiros da Malasya Airline no Leste da Ucrânia, ocorrido o mês passado. Depois deste acontecimento, uma nova vaga de sanções contra a Rússia foram anunciadas por parte da União Europeia, dos Estados Unidos e outros países do Ocidente. Considerando que as sanções anteriores tinham sido limitadas e direccionadas principalmente a indivíduos, as novas medidas do Tesouro da União Europeia e dos Estados Unidos visam explicitamente os sectores financeiro, energético e de defesa da Rússia. Desde então, a Rússia retaliou com medidas implacáveis contra a importação de alimentos ocidentais.

Comparativamente aos Estados Unidos, os líderes europeus têm sido acusados de inércia no que diz respeito à imposição de sanções mais duras contra a Rússia, o que não surpreende ninguém, tendo em conta que o volume de operações comerciais da União Europeia com a Rússia é 10 vezes superior ao dos Estados Unidos. Um pacote completo de sanções económicas poderia prejudicar em igual medida uma retoma da Zona Euro, a qual, na melhor das hipóteses, se afigura frágil. Mas a União Europeia e os Estados Unidos parecem agora estar dispostos a apresentar uma frente mais unida na esperança de obrigar Vladimir Putin a desistir do seu apoio tácito aos separatistas da Ucrânia.

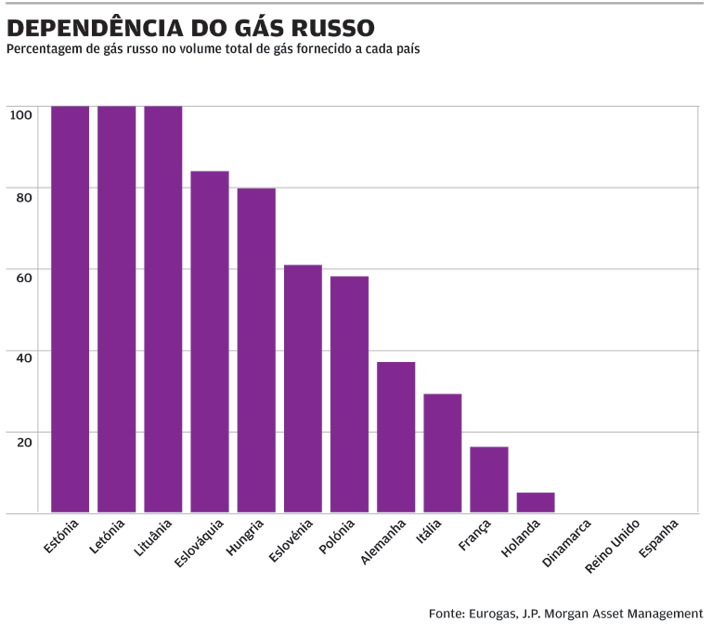

Estas medidas poderão ser duras e constituir o maior castigo imposto à Rússia desde a Guerra Fria, mas ainda não se configuram como um pacote completo de sanções económicas. Uma proibição total de exportações de energia russa teria possivelmente maior impacto, devido ao facto de o país apresentar uma forte dependência do petróleo e do gás para a obtenção de receitas e para assegurar o crescimento económico. O Índice MSCI Rússia tem uma ponderação de 57% em relação ao sector energético. No entanto, como o gráfico ilustra, os países da Europa de Leste naturalmente são mais dependentes do gás russo, dado que o Ocidente pode socorrer-se das jazidas de gás situadas nos países nórdicos.

Embora a mais recente vaga de sanções mostre finalmente alguma dureza, estas medidas ainda são, por natureza, relativamente direccionadas e mostram uma tendência para os interesses nacionais se sobreporem às questões de política externa, atenuando alguns dos riscos que ameaçam a retoma económica da Europa e os retornos dos mercados. Era expectável este egoísmo económico por parte dos líderes nacionais, tendo em conta que o impacto de um pacote de sanções mais alargado poderá não ser igual em todos os países europeus. Embora reconheça que a União Europeia tem motivos para "aumentar a pressão" sobre a Rússia, Frank-Walter Steinmeier, o ministro de Relações Externas da Alemanha, referiu que "se houver consequências negativas, terá de ser a Europa como um todo a sofrê-las".

Estas consequências negativas já começaram a fazer-se sentir. O índice IFO, que é o indicador de crescimento económico mais importante da Alemanha, caiu em Junho pelo segundo mês consecutivo. Apesar da sua solidez económica, este país continua a sofrer as consequências negativas do conflito ucraniano, e uma análise detalhada do inquérito mostra o impacto das tensões políticas sobre a economia alemã através das exportações. Foi revelado que um terço dos inquiridos IFO esperava alguns efeitos adversos, e alguns referiram que os clientes já estavam à procura de fornecedores no espaço extraeuropeu, como forma de contornar as futuras sanções.

Para os investidores, o endurecimento das sanções aumenta efectivamente o nível de risco, e alguns sectores e empresas poderão ser mais afectados do que outros. No entanto, o impacto das novas sanções, caso venha a verificar-se, é quase impossível de quantificar, dado que não se sabe durante quanto tempo é que as mesmas irão ser aplicadas, nem se conhece, aliás, o grau de sucesso da sua implementação. Os investidores poderão proteger-se de alguma forma, aplicando os princípios da diversificação e equilíbrio das carteiras.

Os investidores deveriam concentrar-se nos riscos que podem quantificar e planear. A política monetária e a evolução das taxas de juro continuam a constituir os maiores riscos quantificáveis. O Banco de Inglaterra e a Reserva Federal dos Estados Unidos vão começar a mudar de estratégia nos próximos meses, e é pouco provável que esta alteração não implique um aumento da volatilidade dos mercados. Lembram-se da altura em que todos nós perguntávamos quando é que iria terminar esta evidente falta de volatilidade dos mercados globais? É preciso ter cuidado com o que desejamos.

Mais artigos de Opinião

Petróleo, geopolítica e inflação

02.02.2015

O coelho fica na cartola, por enquanto

15.09.2014

Enfim, sanções para Putin

18.08.2014