Opinião

E-fatura – Afetar despesas à atividade de categoria B

Desde o Orçamento do Estado para 2018 que foi modificada a forma de determinação do rendimento tributável, na categoria B do IRS (rendimentos empresariais e profissionais), dos sujeitos passivos de IRS enquadrados no regime simplificado.

A alteração apenas se aplica aos sujeitos passivos que obtenham rendimentos da categoria B referentes a prestações de serviços a que sejam aplicados os coeficientes de 0,35 ou de 0,75.

A aplicação destes coeficientes assegura uma dedução automática ao rendimento que corresponde a uma estimativa (legal) de custos que o prestador possa ter de incorrer na sua atividade.

O coeficiente de 0,75 aplica-se aos rendimentos das atividades profissionais especificamente previstas na tabela a que se refere o artigo 151.º do Código do IRS, ou seja, as chamadas profissões liberais.

O coeficiente de 0,35 aplica-se aos rendimentos de prestações de serviços não previstos na referida tabela e que não sejam prestações de serviços efetuadas no âmbito de atividades de restauração e bebidas e de atividades hoteleiras e similares. Enquadram-se neste coeficiente os rendimentos da atividade de exploração de estabelecimentos de alojamento local na modalidade de moradia ou apartamento.

Estes coeficientes aplicam-se, apenas, no regime simplificado do IRS e não se aplicam aos sujeitos passivos de IRS que tenham optado pelo regime da contabilidade organizada.

A partir da alteração à forma de determinação dos rendimentos tributáveis no regime simplificado do IRS a obtenção de faturas com NIF e a sua validação no Portal e-fatura, para efeitos de imputação à atividade, tomou especial importância.

Para quem obtenha rendimentos que sejam enquadrados pelos coeficientes de 0,35 e 0,75 é, em determinados casos, absolutamente relevante a identificação no sistema e-fatura das despesas que foram efetuadas no âmbito da atividade exercida.

Os sujeitos passivos abrangidos pelo coeficiente 0,35 e 0,75 passam a ter de justificar despesas e encargos suportados no montante correspondente a 15% dos rendimentos brutos abrangidos pelos referidos coeficientes.

Caso não se justifiquem as despesas irá ser acrescido ao rendimento tributável apurado a diferença positiva entre 15% dos rendimentos brutos das prestações de serviços previstas naquelas alíneas e o somatório das despesas identificadas no e-fatura.

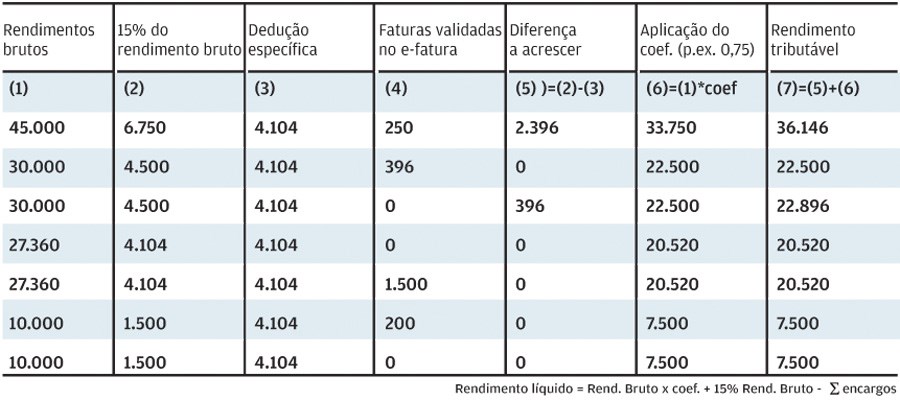

Exemplificamos o que pode resultar, para efeitos de rendimento a tributar, da imputação, ou não, das despesas relacionadas com a atividade exercida no e-fatura (ver tabela).

Se não forem imputadas quaisquer despesas à atividade, poderá haver um prejuízo para o contribuinte.

Só assim não será se os rendimentos anuais brutos não ultrapassarem 27.360 euros, porque se fica abrangido pela única dedução automática que é a que corresponde ao valor da dedução específica da categoria A, que é de 4.104 euros.

Recordamos que o prazo para validação de faturas terminou a 26 de fevereiro.

Mais artigos do Autor

IRS - Substituição da declaração modelo 3

08.07.2018

Herança indivisa com rendimentos prediais

27.05.2018

Incêndios - Perdas

05.11.2017

IES - Sociedades de profissionais

29.05.2016

Modelo 22 - Regime simplificado

08.05.2016