Notícia

Portugal paga juros mais elevados do que empresas com o mesmo rating

Os investidores habitualmente exigem juros mais reduzidos para comprar obrigações soberanas face a títulos emitidos por empresas com o mesmo rating. No caso de Portugal, a situação é inversa.

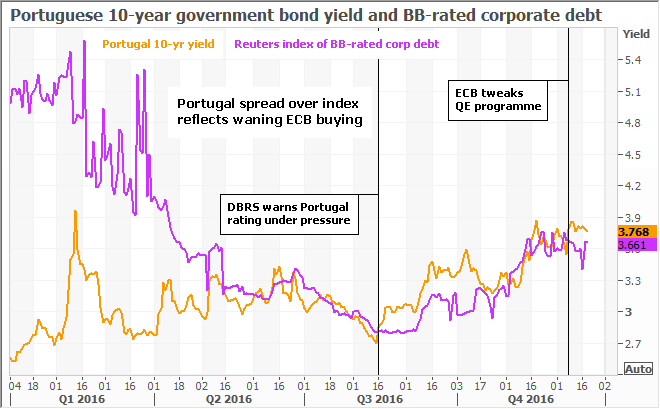

Os juros que os investidores exigem para comprar dívida portuguesa no mercado secundário são actualmente superiores aos que reclamam para investir em obrigações corporativas com o mesmo "rating".

A conclusão é da agência Reuters, que numa análise publicada esta terça-feira assinala que esta é uma situação pouco comum nos mercados e que decorre das alterações ao plano de compra de activos do BCE, que é penalizador para Portugal.

As agências de rating classificam a dívida portuguesa no primeiro nível abaixo do grau de investimento, com a S&P e a Fitch a atribuírem uma classificação de BB+. De acordo com a Reuters, os juros das obrigações do Tesouro a 10 anos estão nesta altura 13 pontos base acima da "yield" do índice que agrupa as obrigações corporativas com um "rating" semelhante.

Entre os restantes periféricos da Europa a situação é inversa, uma vez que os investidores habitualmente atribuem um risco menor à divida soberana, em comparação com a que é emitida pelas empresas.

A "yield" das obrigações espanholas a 10 anos está 25 pontos base abaixo do índice das obrigações corporativas com "rating" BBB e no caso da Irlanda o diferencial é ainda maior (43 pontos base).

Esta reversão na dívida portuguesa "mostra que o apoio do BCE a Portugal já não é o mesmo" e os títulos de Portugal estão agora a "transaccionar mais de acordo como ‘rating’ do país", afirmou à Reuters David Schnautz, do Commerzbank.

As obrigações portuguesas seguem estáveis esta terça-feira, com o juro dos títulos a 10 anos nos 3,76%.

Fonte: Reuters

Fonte: Reuters

Portugal será o primeiro a bater nos limites

Uma análise da Pictet, noticiada hoje pelo Negócios, mostra que Portugal é um dos países em que o Eurosistema tem sido mais comedido no programa de compras do sector público, devido à escassez de títulos que cumpram os critérios definidos pelo BCE. Assim, a dívida portuguesa será a primeira a atingir os limites definidos pelo banco central, o que deverá acontecer já no próximo Verão.

"A nossa melhor estimativa é que o limite de 33% por emitente imposto nas compras de obrigações governamentais será provavelmente um duro constrangimento no Verão de 2017, ou alguns meses depois se Portugal emitir mais obrigações que o previsto", refere Frederik Ducrozet, numa nota a investidores a que o Negócios teve acesso. O economista-chefe da Pictet para a Europa estima mesmo que Portugal seja o primeiro a atingir os limites impostos pelo BCE, seguido pela Irlanda e pela Eslovénia.

Na última reunião, o banco central liderado por Mario Draghi não flexibilizou a regra do limite de 33% por emitente e por linha, contrariamente ao antecipado por alguns analistas. E Frederik Ducrozet não tem dúvidas: "Além das preocupações sobre a retirada dos estímulos, a escolha de instrumentos por parte do BCE para mitigar a escassez de títulos é negativa para a periferia".

Apesar de não ter flexibilizado os limites por emitente, o BCE deixou cair a regra de não poder comprar títulos com "yield" abaixo da taxa de depósitos (-0,40%), medida que resolve o problema de haver poucas obrigações germânicas para comprar.

E no mercado a diferenciação entre as obrigações alemãs e portuguesas intensificou-se após a última reunião do BCE. O diferencial entre as taxas dos dois países alargou de 316 pontos base, para 351 pontos base, desde a reunião da instituição, no passado dia 8 de Dezembro. Nos últimos dois anos, a média dessa diferença é de 246 pontos base, segundo os dados da Bloomberg.