Notícia

Escolher o melhor PPR para a reforma

Os PPR oferecem rendibilidades atractivas face a outros produtos, além de darem acesso a uma tributação mais vantajosa.

Os planos poupança-reforma (PPR) têm atraído cada vez maior atenção por parte dos investidores nacionais. Com as taxas dos depósitos em valores praticamente nulos, os portugueses estão a ser forçados a procurar alternativas de investimento e os PPR estão a captar parte desta poupança. Com os juros em mínimos históricos, os produtos sem garantia de capital garantem os melhores desempenhos.

Os investidores nacionais não gostam de correr muitos riscos no que diz respeito ao seu dinheiro. Mas, perante a urgência de poupar para a reforma e retornos nulos, têm reforçado a aposta em PPR. Apenas nos nove primeiros meses do ano, os fundos que têm como finalidade a reforma captaram 487,4 milhões de euros, segundo os dados da Associação Portuguesa de Fundos de Investimento, Pensões e Património (APFIPP).

Além de garantirem retornos mais atractivos do que, por exemplo, os depósitos, os PPR garantem um conjunto de vantagens para quem está a preparar um complemento à reforma, ou simplesmente a fazer uma poupança de longo prazo. Enquanto as mais-valias de outros investimentos são tributadas a 28%, os PPR - seguros ou fundos - bem como "unit-linked" beneficiam de uma fiscalidade reduzida. Quem mantiver a aplicação por um período inferior a cinco anos é tributado a uma taxa de 21,5%, se permanecer entre cinco anos e um dia e oito anos, paga 17,2% e, caso mantenha a poupança por mais de oito anos, vê a tributação baixar para 8,5%.

Além de garantirem retornos mais atractivos do que, por exemplo, os depósitos, os PPR garantem um conjunto de vantagens para quem está a preparar um complemento à reforma, ou simplesmente a fazer uma poupança de longo prazo. Enquanto as mais-valias de outros investimentos são tributadas a 28%, os PPR - seguros ou fundos - bem como "unit-linked" beneficiam de uma fiscalidade reduzida. Quem mantiver a aplicação por um período inferior a cinco anos é tributado a uma taxa de 21,5%, se permanecer entre cinco anos e um dia e oito anos, paga 17,2% e, caso mantenha a poupança por mais de oito anos, vê a tributação baixar para 8,5%.

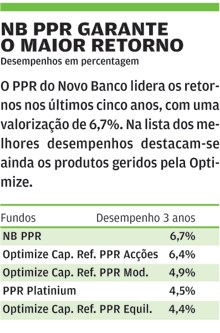

Em termos de retornos, as rendibilidades são mais atractivas nas opções sem garantia de capital. Ou seja, nos fundos. Ao contrário do que acontecia há uns anos, em que os investidores conseguiam taxas garantidas bastante interessantes, acima de 3%/4%, actualmente as seguradoras oferecem condições bem menos favoráveis. Já nos fundos, a possibilidade de diversificar o investimento por activos de maior risco, que varia consoante o perfil de risco do investidor, permite aos PPR maximizar os retornos. Mas há também risco e maiores flutuações de desempenhos, que podem em determinados momentos ser mesmo negativos.

Nos últimos cinco anos, os fundos PPR rendem, em média, cerca de 3%. Já a 12 meses, a valorização média é de 3,17%, mas há fundos com rendibilidades superiores a 8%. As maiores subidas estão na classe com maior exposição a acções. O BPI Reforma Acções PPR e o PPR Platinium lideram os retornos, com valorizações de 8,69% e 8,45%. Já nos seguros, PPR - PSN garantiu o melhor desempenho em 2016, com uma rendibilidade de 5,02%.

8,5%

Tributação

Quem mantiver a poupança por mais de oito anos tem impostos mais baixos, de 8,5%.

Os investidores nacionais não gostam de correr muitos riscos no que diz respeito ao seu dinheiro. Mas, perante a urgência de poupar para a reforma e retornos nulos, têm reforçado a aposta em PPR. Apenas nos nove primeiros meses do ano, os fundos que têm como finalidade a reforma captaram 487,4 milhões de euros, segundo os dados da Associação Portuguesa de Fundos de Investimento, Pensões e Património (APFIPP).

Além de garantirem retornos mais atractivos do que, por exemplo, os depósitos, os PPR garantem um conjunto de vantagens para quem está a preparar um complemento à reforma, ou simplesmente a fazer uma poupança de longo prazo. Enquanto as mais-valias de outros investimentos são tributadas a 28%, os PPR - seguros ou fundos - bem como "unit-linked" beneficiam de uma fiscalidade reduzida. Quem mantiver a aplicação por um período inferior a cinco anos é tributado a uma taxa de 21,5%, se permanecer entre cinco anos e um dia e oito anos, paga 17,2% e, caso mantenha a poupança por mais de oito anos, vê a tributação baixar para 8,5%.Em termos de retornos, as rendibilidades são mais atractivas nas opções sem garantia de capital. Ou seja, nos fundos. Ao contrário do que acontecia há uns anos, em que os investidores conseguiam taxas garantidas bastante interessantes, acima de 3%/4%, actualmente as seguradoras oferecem condições bem menos favoráveis. Já nos fundos, a possibilidade de diversificar o investimento por activos de maior risco, que varia consoante o perfil de risco do investidor, permite aos PPR maximizar os retornos. Mas há também risco e maiores flutuações de desempenhos, que podem em determinados momentos ser mesmo negativos.

Nos últimos cinco anos, os fundos PPR rendem, em média, cerca de 3%. Já a 12 meses, a valorização média é de 3,17%, mas há fundos com rendibilidades superiores a 8%. As maiores subidas estão na classe com maior exposição a acções. O BPI Reforma Acções PPR e o PPR Platinium lideram os retornos, com valorizações de 8,69% e 8,45%. Já nos seguros, PPR - PSN garantiu o melhor desempenho em 2016, com uma rendibilidade de 5,02%.