Notícia

Tesouro espera emitir até 4.250 milhões em dívida de curto prazo no segundo trimestre

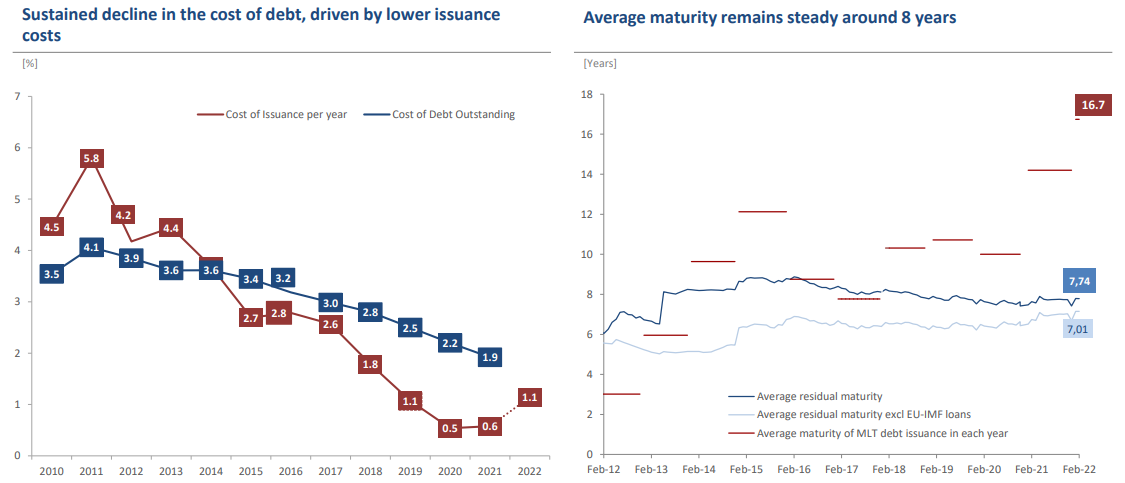

O país tem sido penalizado pelo agravamento dos juros das dívidas soberanas a nível global. Desde o início do ano que emitir nova dívida tem um custo de 1,1%, acima dos 0,6% de 2021.

A Agência de Gestão da Tesouraria e da Dívida Pública - IGCP espera emitir até 4.250 milhões de euros em dívida pública de curto prazo no segundo trimestre do ano, de acordo com o programa de financiamento divulgado esta segunda-feira. Além deste montante, esperado através de três leilões de bilhetes do Tesouro (BT), o instituto liderado por Cristina Casalinho irá ainda avaliar leilões e até vendas sindicadas de obrigações do Tesouro (OT).

O calendário de leilões de BT a realizar no segundo trimestre de 2022 arranca a 20 de abril, com uma colocação de 1.000 a 1.250 milhões de euros em BT a 3 e 11 meses. A 15 de junho, o Tesouro regressa a esta maturidade, com um leilão duplo, que poderá captar entre 1.500 e 1.750 milhões de euros.

O IGCP irá também realizar, a 18 de maio, um leilão duplo de BT a seis e 12 meses, no qual pretende angariar entre 1.500 e 1.750 milhões de euros. "O IGCP acompanhará ativamente a evolução das condições de mercado, podendo introduzir ajustamentos às presentes linhas de atuação", sublinha.

A par da dívida de curto prazo, que tem datas indicativas para as emissões, o instituto vai avaliar regularmente a colocação de dívida de médio e longo prazo. "No próximo trimestre, o IGCP prevê emissões de OT através da combinação de sindicatos e leilões, sendo esperadas colocações de 1.000 a 1.250 milhões de euros por leilão", explica, referindo que estes poderão acontecer à segunda ou quarta quartas-feiras de cada mês após anúncio do montante indicativo e linhas de OT a reabrir até três dias úteis antes.

No primeiro trimestre do ano, Portugal financiou-se a médio e longo prazo principalmente através de venda sindicada, tendo também realizado dois leilões, nos quais angariou 2,25 mil milhões de euros. Estas operações têm sido conjugadas com recompra de títulos mais antigos nos mercados. Já a dívida de curto prazo é essencialmente usada para reembolsar investidores que detêm títulos que vão atingindo as maturidades.

O país tem, no entanto, sido penalizado pelo agravamento dos juros das dívidas soberanas a nível global. À antecipação da normalização da política monetária pelos principais bancos centrais juntou-se, mais recentemente, o receio sobre o impacto da guerra na desaceleração económica, agravando as "yields". Desde o início do ano, os custos de financiamento de nova dívida subiram para 1,1%, o que compara com 0,6% em 2021 e 0,5% em 2020.

O calendário de leilões de BT a realizar no segundo trimestre de 2022 arranca a 20 de abril, com uma colocação de 1.000 a 1.250 milhões de euros em BT a 3 e 11 meses. A 15 de junho, o Tesouro regressa a esta maturidade, com um leilão duplo, que poderá captar entre 1.500 e 1.750 milhões de euros.

A par da dívida de curto prazo, que tem datas indicativas para as emissões, o instituto vai avaliar regularmente a colocação de dívida de médio e longo prazo. "No próximo trimestre, o IGCP prevê emissões de OT através da combinação de sindicatos e leilões, sendo esperadas colocações de 1.000 a 1.250 milhões de euros por leilão", explica, referindo que estes poderão acontecer à segunda ou quarta quartas-feiras de cada mês após anúncio do montante indicativo e linhas de OT a reabrir até três dias úteis antes.

No primeiro trimestre do ano, Portugal financiou-se a médio e longo prazo principalmente através de venda sindicada, tendo também realizado dois leilões, nos quais angariou 2,25 mil milhões de euros. Estas operações têm sido conjugadas com recompra de títulos mais antigos nos mercados. Já a dívida de curto prazo é essencialmente usada para reembolsar investidores que detêm títulos que vão atingindo as maturidades.

O país tem, no entanto, sido penalizado pelo agravamento dos juros das dívidas soberanas a nível global. À antecipação da normalização da política monetária pelos principais bancos centrais juntou-se, mais recentemente, o receio sobre o impacto da guerra na desaceleração económica, agravando as "yields". Desde o início do ano, os custos de financiamento de nova dívida subiram para 1,1%, o que compara com 0,6% em 2021 e 0,5% em 2020.