Notícia

Crédito Agrícola, BIC e Popular não aplicam taxas negativas no crédito da casa

Tanto nos preçários como nas simulações efectuadas é referido que, quando o indexante assumir um valor negativo, é sempre cobrado, pelo menos, o valor do "spread".

"Em cada período de contagem e em qualquer circunstância, a taxa de juro nominal aplicável nunca será inferior ao valor do ‘spread’". Esta é a informação que pode ser encontrada na ficha de informação normalizada (FIN) após uma simulação de crédito à habitação no Crédito Agrícola. E a mesma informação pode ser retirada nos casos do BIC e do Popular. Os bancos consideram que esta prática não vai contra a actual legislação. Mas esta não é a interpretação que o Banco de Portugal faz do quadro normativo.

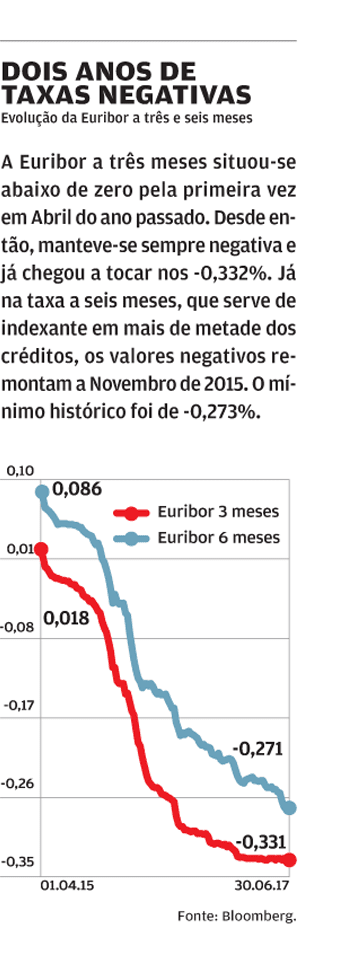

A discussão tem mais de dois anos. Desde que, em Maio de 2015, a Euribor a três meses assumiu pela primeira vez uma média mensal negativa, que têm sido constantes as dúvidas sobre a forma como isso será repercutido nos créditos à habitação. Efectuadas simulações e consultados os preçários dos bancos nacionais, foi possível constatar que, nos novos créditos, três instituições cobram, pelo menos, o "spread", quando a média da Euribor é tão negativa que supera o valor da margem.

Nesta situação, estão o Crédito Agrícola, o Popular e o BIC. "O que o Crédito Agrícola propõe aos seus clientes que com ele pretendam contratar é que, independentemente do valor negativo da média do indexante, a taxa de juro do empréstimo nunca será inferior ao valor do ‘spread’ (‘cláusula floor’)", explicou fonte oficial do banco.

E, acrescenta, "estas cláusulas são admitidas por lei, estando dependentes de serem devidamente informadas ao cliente de crédito e por ele aceites, utilizando o Crédito Agrícola esta cláusula de salvaguarda, desde que os indexantes desceram anomalamente para valores negativos". Já fonte oficial do Banco Popular defende que "não existe nenhuma legislação com semelhante conteúdo", isto é, que impeça que seja definido um limite à média do indexante. O BIC não respondeu às questões do Negócios até à hora de fecho desta edição.

O que diz o Banco de Portugal?

Questionada pelo Negócios sobre estas práticas, fonte oficial do regulador adiantou que "o Banco de Portugal acompanha e fiscaliza de perto o cumprimento do quadro normativo em geral e actua em eventuais casos de incumprimento".

Mas, em Abril de 2016, perante Euribor consistentemente negativas, Carlos Costa enviou uma carta ao ministro das Finanças, onde propunha uma distinção na lei entre os novos contratos de crédito e os empréstimos já existentes. Propunha que, nos créditos actuais, fosse introduzido um limite de zero à taxa final do empréstimo, quando a Euribor assumisse uma média mensal tão negativa que anulasse o valor do "spread". Já nos novos empréstimos, os bancos poderiam aplicar um limite de zero à Euribor, mesmo quando esta fosse negativa. Ou seja, cobrariam sempre, pelo menos, o "spread".

No Parlamento, Carlos Costa alertou que as taxas negativas poderiam ter um impacto de 700 milhões de euros anuais nas margens financeiras dos bancos. E, nesse sentido, instou o legislador a promover alterações na lei. O que, até agora, não aconteceu. E, sem alterações, mantém-se tudo como está. Isto é, "tal qual está o quadro normativo, o princípio é o da repercussão total do indexante na formação da taxa de juro" do empréstimo, sublinhou Carlos Costa, em Abril do ano passado.