Notícia

Jerónimo Martins alvo do sexto corte de avaliação numa semana

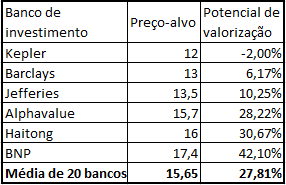

A Jerónimo Martins está a ser alvo de várias notas de análise onde os analistas cortam as suas avaliações. O Barclays foi o último, com um novo preço-alvo estabelecido esta quinta-feira. Ainda assim, a média das avaliações conferem às acções da retalhista um potencial de subida de quase 28%.

O Barclays emitiu uma nota de análise onde reviu em baixa a sua avaliação da Jerónimo Martins em 7%, de 14 euros para 13 euros. A recomendação passou de "underweight" para "equal-weight", de acordo com uma nota a que a Bloomberg teve acesso.

Esta é a sexta casa de investimento que na última semana publicou notas de análise sobre a Jerónimo Martins e cortou a sua avaliação da dona do Pingo Doce. Desde o dia 28 de Junho que Alphavalue, Jefferies, Haitong, Kepler Cheuvreux e BNP Paribas (além do Barclays) desceram o preço-alvo que tinham para a retalhista.

Ainda assim, destas seis casas de investimento apenas uma tem uma avaliação inferior à actual cotação (Kepler – 12,00 euros), as restantes avaliam todas a dona da Biedronka acima do preço actual.

Ainda assim, destas seis casas de investimento apenas uma tem uma avaliação inferior à actual cotação (Kepler – 12,00 euros), as restantes avaliam todas a dona da Biedronka acima do preço actual.

Aliás, tendo em consideração a média de avaliações de 20 bancos de investimento considerados pela Bloomberg, o preço-alvo médio é de 15,65 euros, o que confere às acções um potencial de subida de 27,8% face à actual cotação (12,245 euros).

As acções da Jerónimo Martins têm estado sobre pressão, atingindo mínimos de 2016, com os analistas a explicarem que há vários factores a contribuírem para este desempenho. O abrandamento da economia na Europa, a concorrência acentuada pela tecnologia e outros factores afectam margens e receitas, dizem os especialistas. E apontam: não é caso único no sector.

Um dos principais focos de incerteza está relacionado com os resultados do segundo trimestre, cujos números serão conhecidos no dia 25 de Julho, altura em que os investidores verão respondidas as suas dúvidas em relação à capacidade de crescimento da retalhista, que deverá ser afectada pela queda do zloty.

Ainda assim, os analistas do BPI esperam que o segundo trimestre se revele "reconfortante".

O desempenho negativo das acções já levou a Jerónimo Martins a perder o estatuto de terceira maior cotada da bolsa nacional, que agora pertence à EDP Renováveis.

Nota: A notícia não dispensa a consulta da nota de "research" emitida pela casa de investimento, que poderá ser pedida junto da mesma. O Negócios alerta para a possibilidade de existirem conflitos de interesse nalguns bancos de investimento em relação à cotada analisada, como participações no seu capital. Para tomar decisões de investimento deverá consultar a nota de "research" na íntegra e informar-se junto do seu intermediário financeiro.