Notícia

IMF – Vendas a retalho recuam na Zona Euro e nos EUA

Pill do BoE indica que dados do Reino Unido são desapontantes; Vendas a retalho recuam na Zona Euro e nos EUA; Petróleo aproxima-se dos $83; Ouro esteve bem acima dos $2000.

17 de Abril de 2023 às 15:00

| Pill do BoE indica que dados do Reino Unido são desapontantes

O Economista-chefe do Banco de Inglaterra, Huw Pill, indicou que os dados divulgados recentemente da economia britânica são desapontantes, mesmo que continuem acima das previsões realizadas pela instituição em finais do ano passado. Pill refere-se ao facto de ter sido divulgado que o PIB do Reino Unido estagnou em fevereiro, em cadeia, quando o mercado esperava uma expansão de 0,1% após ter verificado uma subida no PIB de 0,4% em janeiro. Adicionalmente também se verificou que a produção industrial britânica recuou 0,2%, em cadeia, em fevereiro, enquanto o mercado esperava um crescimento de 0,2% após ter recuado 0,5% em janeiro. Em termos homólogos, o indicador recuou 3,1%, face à queda de 3,7% esperada e à contração de 3,2% registada no mês de janeiro. A produção manufatureira também estagnou em cadeia no mês em questão, face a um crescimento de 0,2% antevisto pelo mercado. O Economista-chefe também indicou que a inflação poderá ser mais persistente do que o antecipado, esperando-se, no entanto, que a mesma recue no segundo trimestre, após ter subido inesperadamente para os 10,4% em fevereiro.

O Eur/Gbp ganhou terreno, tendo ultrapassado as £0,88 após ressaltar do limiar inferior do canal de tendência ascendente (vermelho) em que transaciona. Espera-se que se mantenha entre as £0,8720 e as £0,8920 no curto prazo.

| Vendas a retalho recuam na Zona Euro e nos EUA

Segundo o Eurostat, as vendas a retalho na Zona Euro caíram em março 0,8%, em cadeia, indo de encontro às expetativas dos analistas, mas mostrando uma forte inversão após se ter registado um crescimento, revisto em alta, de 0,8% em fevereiro. Em termos homólogos, as vendas a retalho caíram 3% face à queda de 3,5% esperada e de 1,8% registada no mês anterior, correspondendo ao quinto mês consecutivo de queda do indicador. A leitura mais recente aponta para uma procura interna enfraquecida na Zona Euro, devido à inflação persistentemente elevada, aos custos de empréstimos mais elevados e às preocupações sobre uma eventual recessão. Por sua vez, nos EUA, segundo o departamento de comércio dos EUA, as vendas a retalho recuaram mais do que o esperado em março, tendo sido registada uma queda de 1%, em cadeia, quando o mercado esperava uma quebra nas vendas em questão de 0,4%. É de mencionar que no mês anterior, verificou-se que as vendas a retalho contraíram 0,2%. As vendas a retalho "core", que excluem automóveis, materiais de construção e serviços alimentares, recuaram 0,3% em março, após terem subido 0,5% em fevereiro, sendo que este indicador poderá ser utilizado como uma aproximação da componente dos gastos dos consumidores do PIB norte-americano, que representa mais de dois terços da atividade económica dos EUA. Numa outra nota, é de mencionar que a inflação homóloga dos EUA ficou abaixo do esperado em março, tendo-se fixado em 5%, quando o mercado esperava uma subida dos preços de 5,2%, face aos 6% do mês anterior.

Na última semana o Eur/Usd ultrapassou a resistência dos $1.10, renovando máximos de 1 ano nos $1.1075, tendo posteriormente recuado para níveis abaixo da mesma no final da sessão de sexta-feira. Assim, o par poderá dar continuidade à lateralização que tem vindo a apresentar nos últimos meses, entre os $1,05 e os $1,10.

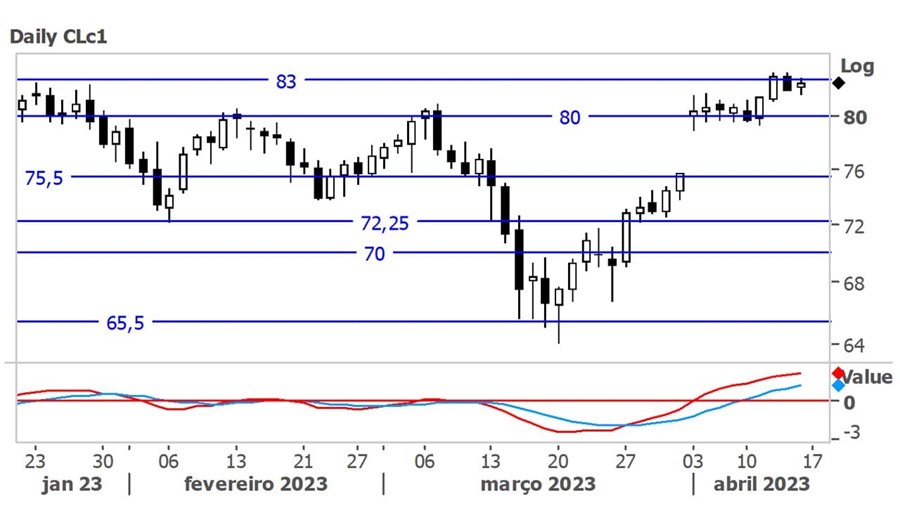

| Petróleo aproxima-se dos $83

Na última semana, o petróleo apresentou uma valorização, dando continuação ao "salto" registado depois de a OPEP+ ter anunciado um corte de produção. Esta foi a quarta semana consecutiva de valorização. A Agência Internacional de Energia indicou esperar que a procura mundial por petróleo cresça em 2 milhões de barris por dia em 2023, impulsionada pelo consumo chinês.

O petróleo apresentou uma valorização ligeira, tendo se aproximado do nível dos $83 e renovado máximos de novembro de 2022. De momento, a matéria-prima apresenta como suporte o nível dos $80.

| Ouro mantém-se acima dos $2000

O ouro apresentou-se volátil na semana passada, tendo os dados económicos recentes dos EUA reforçado esperanças de que a Fed poderá interromper o seu ciclo de política monetária restritivo, enquanto as minutas do Banco Central indicaram que membros da instituição consideraram não subir taxas na passada reunião de março.

O ouro apresentou-se volátil, tendo atingido novos máximos de 1 ano quase nos $2050 por onça, já perto dos máximos históricos de perto de $2070/onça. No entanto, no final da sexta-feira, to ouro recuou de forma pronunciada, perdendo mais de 2% e regressando abaixo dos $2000. O outro precisa reconquistar estes níveis no curto prazo, caso contrário arrisca uma correção mais pronunciada.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.

O Economista-chefe do Banco de Inglaterra, Huw Pill, indicou que os dados divulgados recentemente da economia britânica são desapontantes, mesmo que continuem acima das previsões realizadas pela instituição em finais do ano passado. Pill refere-se ao facto de ter sido divulgado que o PIB do Reino Unido estagnou em fevereiro, em cadeia, quando o mercado esperava uma expansão de 0,1% após ter verificado uma subida no PIB de 0,4% em janeiro. Adicionalmente também se verificou que a produção industrial britânica recuou 0,2%, em cadeia, em fevereiro, enquanto o mercado esperava um crescimento de 0,2% após ter recuado 0,5% em janeiro. Em termos homólogos, o indicador recuou 3,1%, face à queda de 3,7% esperada e à contração de 3,2% registada no mês de janeiro. A produção manufatureira também estagnou em cadeia no mês em questão, face a um crescimento de 0,2% antevisto pelo mercado. O Economista-chefe também indicou que a inflação poderá ser mais persistente do que o antecipado, esperando-se, no entanto, que a mesma recue no segundo trimestre, após ter subido inesperadamente para os 10,4% em fevereiro.

| Vendas a retalho recuam na Zona Euro e nos EUA

Segundo o Eurostat, as vendas a retalho na Zona Euro caíram em março 0,8%, em cadeia, indo de encontro às expetativas dos analistas, mas mostrando uma forte inversão após se ter registado um crescimento, revisto em alta, de 0,8% em fevereiro. Em termos homólogos, as vendas a retalho caíram 3% face à queda de 3,5% esperada e de 1,8% registada no mês anterior, correspondendo ao quinto mês consecutivo de queda do indicador. A leitura mais recente aponta para uma procura interna enfraquecida na Zona Euro, devido à inflação persistentemente elevada, aos custos de empréstimos mais elevados e às preocupações sobre uma eventual recessão. Por sua vez, nos EUA, segundo o departamento de comércio dos EUA, as vendas a retalho recuaram mais do que o esperado em março, tendo sido registada uma queda de 1%, em cadeia, quando o mercado esperava uma quebra nas vendas em questão de 0,4%. É de mencionar que no mês anterior, verificou-se que as vendas a retalho contraíram 0,2%. As vendas a retalho "core", que excluem automóveis, materiais de construção e serviços alimentares, recuaram 0,3% em março, após terem subido 0,5% em fevereiro, sendo que este indicador poderá ser utilizado como uma aproximação da componente dos gastos dos consumidores do PIB norte-americano, que representa mais de dois terços da atividade económica dos EUA. Numa outra nota, é de mencionar que a inflação homóloga dos EUA ficou abaixo do esperado em março, tendo-se fixado em 5%, quando o mercado esperava uma subida dos preços de 5,2%, face aos 6% do mês anterior.

Na última semana o Eur/Usd ultrapassou a resistência dos $1.10, renovando máximos de 1 ano nos $1.1075, tendo posteriormente recuado para níveis abaixo da mesma no final da sessão de sexta-feira. Assim, o par poderá dar continuidade à lateralização que tem vindo a apresentar nos últimos meses, entre os $1,05 e os $1,10.

| Petróleo aproxima-se dos $83

Na última semana, o petróleo apresentou uma valorização, dando continuação ao "salto" registado depois de a OPEP+ ter anunciado um corte de produção. Esta foi a quarta semana consecutiva de valorização. A Agência Internacional de Energia indicou esperar que a procura mundial por petróleo cresça em 2 milhões de barris por dia em 2023, impulsionada pelo consumo chinês.

O petróleo apresentou uma valorização ligeira, tendo se aproximado do nível dos $83 e renovado máximos de novembro de 2022. De momento, a matéria-prima apresenta como suporte o nível dos $80.

| Ouro mantém-se acima dos $2000

O ouro apresentou-se volátil na semana passada, tendo os dados económicos recentes dos EUA reforçado esperanças de que a Fed poderá interromper o seu ciclo de política monetária restritivo, enquanto as minutas do Banco Central indicaram que membros da instituição consideraram não subir taxas na passada reunião de março.

O ouro apresentou-se volátil, tendo atingido novos máximos de 1 ano quase nos $2050 por onça, já perto dos máximos históricos de perto de $2070/onça. No entanto, no final da sexta-feira, to ouro recuou de forma pronunciada, perdendo mais de 2% e regressando abaixo dos $2000. O outro precisa reconquistar estes níveis no curto prazo, caso contrário arrisca uma correção mais pronunciada.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.