Notícia

Sismos: E se um dia...?

Se a terra tremer com intensidade em Portugal, muitas casas não estarão protegidas. Sobretudo as mais antigas, localizadas em zonas de risco. Não é fácil encontrar uma seguradora que aceite fazer um seguro. É tempo de pensar em soluções.

10 de Abril de 2018 às 10:31

Não é, sequer, preciso evocar 1755. Há datas mais recentes a recordar-nos de que Portugal é um país de risco sísmico. À memória coletiva vem o ano de 1969, quando um terramoto com uma magnitude de 8 na escala de Richter atingiu o Sul e a região de Lisboa, tendo provocado 13 mortos e avultados danos materiais. E, mais recentemente, em janeiro deste ano foram registados dois abalos em Arraiolos, o primeiro com magnitude de 4,9 e o segundo de 3,1, e um em Almodôvar, com a intensidade do último.

Mas o problema não se reduz às falhas da geologia. Em todo o país, muitas habitações foram construídas antes da primeira legislação antissismíca nacional (1958). Na metade do território com maior probabilidade de a terra tremer, o Sul, a situação ganha contornos ainda mais preocupantes. Na zona da Grande Lisboa, por exemplo, 21% das casas são de construção anterior àquela data, segundo dados do Instituto Nacional de Estatística.

Falta proteção

Não há forma de evitar um sismo, mas é possível minimizar os prejuízos que um evento desta natureza pode provocar. A contratação de um seguro multirriscos-habitação com cobertura de fenómenos sísmicos garante o pagamento de danos na sequência de tremores de terra, erupções vulcânicas ou maremotos. Mas, em caso de imóveis antigos ou localizados em zonas de risco elevado, como o Algarve ou os Açores, poderá ser difícil, talvez mesmo impossível, contratar esta cobertura.

O baixo número de habitações em Portugal com cobertura de fenómenos sísmicos é prova desta dificuldade. De acordo com um estudo da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF), apenas 16% das casas com seguro têm a cobertura que indemniza na eventualidade de terramoto.

Sai caro

Não só é difícil contratar a cobertura de fenómenos sísmicos, como é caro, sobretudo nas zonas de maior risco. Fator que também ajuda a explicar o reduzido número de habitações protegidas. O preço desta cobertura depende da zona sísmica onde se situa o imóvel, do ano de construção e do capital seguro. Quanto maior for a probabilidade de ocorrer um sismo na região onde se localiza a casa, mais oneroso se torna o seguro, mas, também, mais necessário. Para efetuarem os cálculos, as seguradoras baseiam-se numa tabela que classifica cada concelho do país em função de cinco categorias de risco. Os Açores e o Algarve são as regiões a que corresponde o risco mais elevado e onde os consumidores estarão mais desprotegidos, por muitas seguradoras se recusarem mesmo a incluir esta cobertura no multirriscos-habitação.

Solução: fundo sísmico

Esteve quase para sair da gaveta, em 2010, mas é lá que ainda está o diploma que visava a criação de um sistema de cobertura das perdas decorrentes de fenómenos sísmicos que garantisse maior proteção a todos. Propunha-se um sistema tripartido, constituído por um fundo com património autónomo e sujeito à supervisão da ASF, pelas seguradoras e pelo Estado. A ideia era tornar obrigatória a cobertura de fenómenos sísmicos para as frações destinadas a habitação (apenas o edifício, não o recheio) e que já estivessem cobertas por seguros de incêndio ou multirriscos.

À semelhança do que existe para o seguro automóvel obrigatório, quando um consumidor tentasse contratar uma cobertura destas e deparasse com sucessivas respostas negativas por parte das seguradoras, deveria reunir três declarações de recusa e dirigir-se à entidade gestora do fundo, que nomearia uma dessas companhias para celebrar o contrato. Havendo um sismo, seriam as seguradoras as responsáveis pela regularização de sinistros e pelo pagamento das indemnizações. Em primeiro lugar, seriam utilizados os recursos financeiros do fundo sísmico e só no caso de se esgotar este capital é que as seguradoras seriam chamadas a intervir, suportando o valor remanescente. Ao Estado, por sua vez, caberia a reconstrução de equipamentos sociais e infraestruturas públicas destruídas com o sismo.

Para que muitos consumidores possam ter acesso a uma cobertura essencial, é tempo de ressuscitar o fundo sísmico (ver caixa "Consumidores exigem").

O estudo da Decoproteste

A Decoproteste comparou 26 apólices de seguro multirriscos-habitação com cobertura de fenómenos sísmicos (para paredes e recheio) e aponta as que apresentam a melhor relação entre a qualidade e o preço - as nossas Escolhas Acertadas -, e as que obtiveram a classificação mais elevada na avaliação qualitativa e receberam o título de Melhor do Teste. Contou com a participação das seguradoras Allianz, BBVA, Fidelidade, Liberty, Mapfre, Generali, Mútua dos Pescadores, OK! teleseguros e Popular. Às suas respostas juntou os preços e as condições contratuais dos produtos da Tranquilidade/Açoreana e da Caravela, disponíveis nos respetivos sites.

A Decoproteste avaliou as apólices com base num pacote de 10 coberturas que considera as mais importantes, e cruzou esses dados com os resultados de um inquérito de satisfação que remeteu aos seus associados, o que nos permitiu construir um "ranking" de qualidade. A Decoproteste apenas recomenda seguros com qualidade global mínima de 65 pontos, numa escala de 0 a 100.

Os preços mais amigos

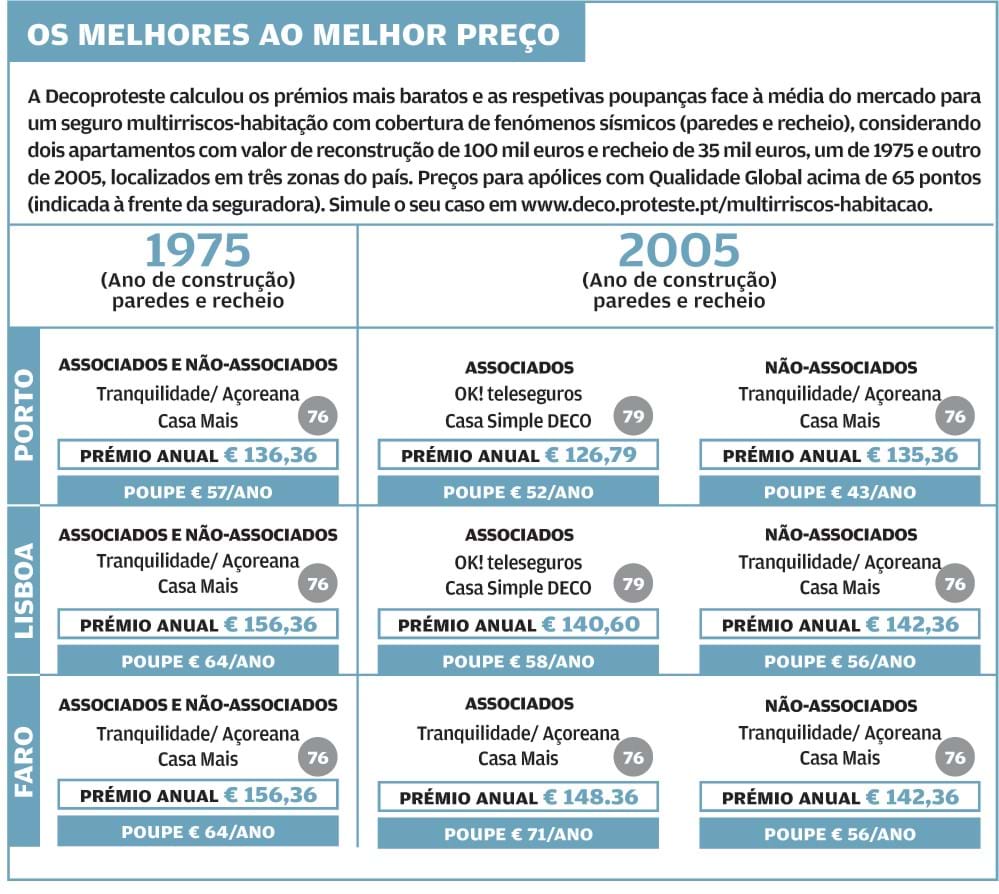

A Decoproteste calculou os prémios em função de três cenários que combinam localização do imóvel e duas datas de construção. Considerou apartamentos com valor de reconstrução de 100 mil euros e recheio de 35 mil euros, de 1975 e 2005, e fez variar as localizações entre Porto, Lisboa e Faro. As Escolhas Acertadas para associados e não-associados estão indicadas ao lado.

Apólices à lupa

A Decoproteste valorizou as coberturas que apresentam tetos de indemnização mais elevados e penalizou as que têm limites mais restritivos.

Da mesma forma, deu nota superior às coberturas sem franquia (ou seja, a seguradora responsabiliza-se pelo pagamento integral da indemnização) e classificação inferior às que têm franquias elevadas (parte dos danos ficará a cargo do segurado, o que o prejudica).

Sobre a cobertura de fenómenos sísmicos, todas as seguradoras garantem uma indemnização até ao limite do capital seguro e, regra geral, impõem uma franquia mínima de 5% desse capital.

Que capital segurar?

O capital seguro deve corresponder ao custo de reconstrução do edifício (materiais, mão de obra, etc.). Não deverá ter em conta o valor do terreno, visto que, em caso de sinistro, este não se destrói. Por esse motivo, o valor de reconstrução de um imóvel é, geralmente, inferior ao de mercado. Para determinar o valor de reconstrução, considere a área bruta do imóvel, sem se esquecer de adicionar a parte proporcional das zonas comuns (telhado, escadas, elevadores), e multiplique-a pelo preço do metro quadrado correspondente à localização. A maioria das seguradoras usa como referência os valores divulgados pela Associação Portuguesa dos Peritos Avaliadores de Engenharia (APAE). Se o capital contratado for inferior ao valor de reconstrução do imóvel, em caso de sinistro, a indemnização não será suficiente para cobrir os danos e o segurado terá de suportar parte de eventuais prejuízos.

O recheio deverá ser avaliado pelo seu custo de substituição em novo, ou seja, quanto teria de despender se tivesse de comprar todos os objetos que tem em casa (móveis, eletrodomésticos ou roupa). A exceção são as obras de arte, as coleções e as antiguidades, cujo valor deverá ser determinado no mercado da especialidade.

E se eu for arrendatário?

O multirriscos-habitação pode ser contratado apenas para segurar as paredes do imóvel, o seu conteúdo, ou ambos. Se viver numa casa arrendada, só precisa de fazer um seguro para proteger o recheio, caso este lhe pertença. Para todos os cenários do estudo da Decoproteste, o protocolo que celebrou com a OK! teleseguros (Casa Simple DECO) é Escolha Acertada, com prémios a oscilar entre os 35 euros e os 42 euros. Faça uma simulação em www.deco.proteste/ multirriscos-habitacao.

Ao contrário, se for proprietário e arrendar o imóvel a terceiros, terá interesse em proteger apenas o edifício. O produto Casa Top, da Tranquilidade/Açoreana, é a melhor opção, também em todos os cenários. Os prémios variam entre 85 euros e 115 euros.

Os melhores dos melhores

Se nos cingirmos, exclusivamente, à avaliação da qualidade das 26 apólices que a Decoproteste avaliou, os produtos Casa Exclusive DECO, da OK! teleseguros (só para os associados da DECO), e Casa Top, da Tranquilidade/Açoreana (não-associados), ganham a classificação de Melhor do Teste, com 81 e 79 pontos de qualidade, respetivamente. Têm nota máxima em quase todas as coberturas. São, por isso, a melhor opção para todos os nossos cenários, com prémios entre os 186 euros e os 242 euros, no caso do seguro da OK! teleseguros, e entre 172 euros e 208 euros, para o produto da Tranquilidade/Açoreana.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Mas o problema não se reduz às falhas da geologia. Em todo o país, muitas habitações foram construídas antes da primeira legislação antissismíca nacional (1958). Na metade do território com maior probabilidade de a terra tremer, o Sul, a situação ganha contornos ainda mais preocupantes. Na zona da Grande Lisboa, por exemplo, 21% das casas são de construção anterior àquela data, segundo dados do Instituto Nacional de Estatística.

Não há forma de evitar um sismo, mas é possível minimizar os prejuízos que um evento desta natureza pode provocar. A contratação de um seguro multirriscos-habitação com cobertura de fenómenos sísmicos garante o pagamento de danos na sequência de tremores de terra, erupções vulcânicas ou maremotos. Mas, em caso de imóveis antigos ou localizados em zonas de risco elevado, como o Algarve ou os Açores, poderá ser difícil, talvez mesmo impossível, contratar esta cobertura.

16%

Habitações seguras por apólice com cobertura de fenómenos sísmicos.

O baixo número de habitações em Portugal com cobertura de fenómenos sísmicos é prova desta dificuldade. De acordo com um estudo da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF), apenas 16% das casas com seguro têm a cobertura que indemniza na eventualidade de terramoto.

Sai caro

Não só é difícil contratar a cobertura de fenómenos sísmicos, como é caro, sobretudo nas zonas de maior risco. Fator que também ajuda a explicar o reduzido número de habitações protegidas. O preço desta cobertura depende da zona sísmica onde se situa o imóvel, do ano de construção e do capital seguro. Quanto maior for a probabilidade de ocorrer um sismo na região onde se localiza a casa, mais oneroso se torna o seguro, mas, também, mais necessário. Para efetuarem os cálculos, as seguradoras baseiam-se numa tabela que classifica cada concelho do país em função de cinco categorias de risco. Os Açores e o Algarve são as regiões a que corresponde o risco mais elevado e onde os consumidores estarão mais desprotegidos, por muitas seguradoras se recusarem mesmo a incluir esta cobertura no multirriscos-habitação.

Solução: fundo sísmico

Esteve quase para sair da gaveta, em 2010, mas é lá que ainda está o diploma que visava a criação de um sistema de cobertura das perdas decorrentes de fenómenos sísmicos que garantisse maior proteção a todos. Propunha-se um sistema tripartido, constituído por um fundo com património autónomo e sujeito à supervisão da ASF, pelas seguradoras e pelo Estado. A ideia era tornar obrigatória a cobertura de fenómenos sísmicos para as frações destinadas a habitação (apenas o edifício, não o recheio) e que já estivessem cobertas por seguros de incêndio ou multirriscos.

À semelhança do que existe para o seguro automóvel obrigatório, quando um consumidor tentasse contratar uma cobertura destas e deparasse com sucessivas respostas negativas por parte das seguradoras, deveria reunir três declarações de recusa e dirigir-se à entidade gestora do fundo, que nomearia uma dessas companhias para celebrar o contrato. Havendo um sismo, seriam as seguradoras as responsáveis pela regularização de sinistros e pelo pagamento das indemnizações. Em primeiro lugar, seriam utilizados os recursos financeiros do fundo sísmico e só no caso de se esgotar este capital é que as seguradoras seriam chamadas a intervir, suportando o valor remanescente. Ao Estado, por sua vez, caberia a reconstrução de equipamentos sociais e infraestruturas públicas destruídas com o sismo.

Para que muitos consumidores possam ter acesso a uma cobertura essencial, é tempo de ressuscitar o fundo sísmico (ver caixa "Consumidores exigem").

O estudo da Decoproteste

A Decoproteste comparou 26 apólices de seguro multirriscos-habitação com cobertura de fenómenos sísmicos (para paredes e recheio) e aponta as que apresentam a melhor relação entre a qualidade e o preço - as nossas Escolhas Acertadas -, e as que obtiveram a classificação mais elevada na avaliação qualitativa e receberam o título de Melhor do Teste. Contou com a participação das seguradoras Allianz, BBVA, Fidelidade, Liberty, Mapfre, Generali, Mútua dos Pescadores, OK! teleseguros e Popular. Às suas respostas juntou os preços e as condições contratuais dos produtos da Tranquilidade/Açoreana e da Caravela, disponíveis nos respetivos sites.

A Decoproteste avaliou as apólices com base num pacote de 10 coberturas que considera as mais importantes, e cruzou esses dados com os resultados de um inquérito de satisfação que remeteu aos seus associados, o que nos permitiu construir um "ranking" de qualidade. A Decoproteste apenas recomenda seguros com qualidade global mínima de 65 pontos, numa escala de 0 a 100.

Os preços mais amigos

A Decoproteste calculou os prémios em função de três cenários que combinam localização do imóvel e duas datas de construção. Considerou apartamentos com valor de reconstrução de 100 mil euros e recheio de 35 mil euros, de 1975 e 2005, e fez variar as localizações entre Porto, Lisboa e Faro. As Escolhas Acertadas para associados e não-associados estão indicadas ao lado.

Apólices à lupa

A Decoproteste valorizou as coberturas que apresentam tetos de indemnização mais elevados e penalizou as que têm limites mais restritivos.

Da mesma forma, deu nota superior às coberturas sem franquia (ou seja, a seguradora responsabiliza-se pelo pagamento integral da indemnização) e classificação inferior às que têm franquias elevadas (parte dos danos ficará a cargo do segurado, o que o prejudica).

Sobre a cobertura de fenómenos sísmicos, todas as seguradoras garantem uma indemnização até ao limite do capital seguro e, regra geral, impõem uma franquia mínima de 5% desse capital.

Que capital segurar?

O capital seguro deve corresponder ao custo de reconstrução do edifício (materiais, mão de obra, etc.). Não deverá ter em conta o valor do terreno, visto que, em caso de sinistro, este não se destrói. Por esse motivo, o valor de reconstrução de um imóvel é, geralmente, inferior ao de mercado. Para determinar o valor de reconstrução, considere a área bruta do imóvel, sem se esquecer de adicionar a parte proporcional das zonas comuns (telhado, escadas, elevadores), e multiplique-a pelo preço do metro quadrado correspondente à localização. A maioria das seguradoras usa como referência os valores divulgados pela Associação Portuguesa dos Peritos Avaliadores de Engenharia (APAE). Se o capital contratado for inferior ao valor de reconstrução do imóvel, em caso de sinistro, a indemnização não será suficiente para cobrir os danos e o segurado terá de suportar parte de eventuais prejuízos.

21%

Dos imóveis da Grande Lisboa são anteriores à legislação antissísmica.

O recheio deverá ser avaliado pelo seu custo de substituição em novo, ou seja, quanto teria de despender se tivesse de comprar todos os objetos que tem em casa (móveis, eletrodomésticos ou roupa). A exceção são as obras de arte, as coleções e as antiguidades, cujo valor deverá ser determinado no mercado da especialidade.

E se eu for arrendatário?

O multirriscos-habitação pode ser contratado apenas para segurar as paredes do imóvel, o seu conteúdo, ou ambos. Se viver numa casa arrendada, só precisa de fazer um seguro para proteger o recheio, caso este lhe pertença. Para todos os cenários do estudo da Decoproteste, o protocolo que celebrou com a OK! teleseguros (Casa Simple DECO) é Escolha Acertada, com prémios a oscilar entre os 35 euros e os 42 euros. Faça uma simulação em www.deco.proteste/ multirriscos-habitacao.

Ao contrário, se for proprietário e arrendar o imóvel a terceiros, terá interesse em proteger apenas o edifício. O produto Casa Top, da Tranquilidade/Açoreana, é a melhor opção, também em todos os cenários. Os prémios variam entre 85 euros e 115 euros.

Os melhores dos melhores

Se nos cingirmos, exclusivamente, à avaliação da qualidade das 26 apólices que a Decoproteste avaliou, os produtos Casa Exclusive DECO, da OK! teleseguros (só para os associados da DECO), e Casa Top, da Tranquilidade/Açoreana (não-associados), ganham a classificação de Melhor do Teste, com 81 e 79 pontos de qualidade, respetivamente. Têm nota máxima em quase todas as coberturas. São, por isso, a melhor opção para todos os nossos cenários, com prémios entre os 186 euros e os 242 euros, no caso do seguro da OK! teleseguros, e entre 172 euros e 208 euros, para o produto da Tranquilidade/Açoreana.