Notícia

Seguros: Proteção furada

A proteção no desemprego e a amortização de dívidas são promessas dos seguros de proteção ao crédito, muitas vezes, por cumprir.

Adélia Eugénio estava a trabalhar quando recebeu um telefonema promocional de uma seguradora. Ao explicar que não tinha disponibilidade para ir às instalações da Metlife, a seguradora em causa propôs contactá-la diretamente no emprego. "Vieram falar comigo e começaram por dizer que, com a atual situação económica, e tendo em conta que não sabia se viria a perder o emprego, tinha vantagens em contratar o seguro de proteção ao desemprego, que me daria maior segurança. Como já não tenho nem 20 nem 30 anos, considerei que, caso me visse numa situação de desemprego, sempre eram mais seis meses de apoio", recorda Adélia. Acabou por subscrever o seguro e passou a pagar uma prestação de 21 euros mensais.

Passado algum tempo, a pedreira onde trabalhou durante 25 anos encerrou, o seu posto de trabalho deixou de existir e Adélia ficou desempregada. Requereu o subsídio de desemprego e entregou junto da seguradora a declaração da entidade patronal e os documentos da Segurança Social a comprovar a sua situação. Mas a Metlife recusou-se a pagar e negou estar perante uma situação de extinção do posto de trabalho, prevista nas coberturas da apólice: alegou tratar-se de um despedimento por mútuo acordo.

Adélia contratou uma advogada, recorreu aos nossos serviços jurídicos, mas a seguradora não alterou a sua decisão, escudando-se teimosamente no facto de a Segurança Social, na descrição dos fundamentos do desemprego, usar a palavra "acordo", apesar de referir igualmente a eliminação dos postos de trabalho. "Paguei as prestações durante quase dois anos, sem benefício algum. Considero-me roubada", diz Adélia, de 58 anos, e no desemprego.

Este exemplo ilustra bem o que se passa com muitos dos seguros de proteção ao crédito ou desemprego. À partida, parecem propor uma cobertura interessante, mas, quando acionados, as limitações e exclusões são tantas que, aliadas ao desconhecimento do segurado, fazem com que este, muitas vezes, não tenha acesso aos benefícios inicialmente prometidos.

Quando a ajuda "desajuda"

A crise económica dos últimos anos tem tido como consequência o aumento do desemprego, a degradação das condições de trabalho e a subida dos níveis de incumprimento do crédito. Por tudo isto, bancos e instituições financeiras retraem-se na altura de conceder empréstimos e, quando o fazem, recomendam ou exigem mesmo a contratação de seguros de proteção ao crédito. Através destes contratos, em caso de quebra de rendimentos provocada por baixa médica ou hospitalização, desemprego ou atraso no pagamento dos salários, as seguradoras prometem substituir-se ao segurado no pagamento de prestações para amortizar as dívidas contraídas. Ou seja, seria uma boa medida de prevenção, não fosse o caso de poucas vezes este cenário passar à realidade. De facto, as restrições à ativação das coberturas são tantas e os limites de indemnização tão reduzidos que, na maior parte dos casos, as apólices revelam-se inúteis. Pior, acabam por onerar a prestação e aumentar as dificuldades financeiras dos consumidores.

Tal como Adélia Eugénio, muitos consumidores sentem-se enganados. Em 2013, chegaram à DECO 413 reclamações e pedidos de informação relacionados com seguros de proteção ao crédito. Até abril deste ano, recebemos 69 contactos.

Atento aos problemas, em 2012, o Instituto de Seguros de Portugal (ISP) emitiu uma circular que definia obrigações das seguradoras na concessão e comercialização destes produtos. Objetivo: contratos mais transparentes e adequados às reais necessidades dos consumidores, evitando que as exclusões, limites de indemnização, períodos de carência e franquias esvaziassem o conteúdo da cobertura.

No início de 2014, fizemos um novo estudo e confirmámos que as instituições financeiras aconselham, mas não obrigam, à contratação deste tipo de seguros. Apenas o BPN Crédito, o Montepio e o Banco Popular o exigem para a concessão de crédito (no último, só para empréstimos superiores a 5 mil euros). Na maioria dos casos, o prémio é único, pago no início do contrato e pode, inclusivamente, ser financiado, o que aumenta o valor da dívida. O consumidor acaba a pagar juros sobre o próprio seguro.

Os preços praticados variam muito. Um seguro que cubra desemprego, hospitalização ou baixa médica para garantir um crédito pessoal de 10 mil euros, a amortizar em cinco anos, tanto pode custar menos de 400 euros, como ultrapassar os mil.

Apólices excluem justa causa invocada pelo trabalhador

Nestes seguros, a cobertura de desemprego involuntário é exclusiva para trabalhadores por conta de outrem e inclui as situações de despedimento coletivo e extinção do posto de trabalho. Incompreensivelmente, o despedimento promovido pelo trabalhador com invocação de justa causa está excluído das apólices da Cofidis (ACM Vie) e RCI Banque (Metlife). Quando se verifica uma situação de desemprego involuntário por um período superior a 30 dias, e desde que o segurado esteja inscrito no Centro de Emprego e Segurança Social, a seguradora paga à entidade credora as prestações, até ao limite de seis meses por sinistro e no máximo de 12 a 36 meses por contrato, consoante as apólices.

A incapacidade temporária absoluta para o trabalho por um período superior a 30 dias está presente em todas as apólices. Mas algumas, como a da Cofidis, impõem uma franquia absoluta de 60 dias e só pagam a indemnização a partir do 61.º dia de baixa médica.

Condições, exclusões e exceções

Em caso de sinistro e consequente ativação do seguro, todas as apólices definem um valor máximo de indemnização mensal, que, por norma, é de 1700 euros, não importando o valor da prestação devida. Além disto, impõem um período de requalificação de seis meses.

Ou seja, depois do regresso do trabalhador à vida ativa, a cobertura só pode voltar a ser ativada passados seis meses.

Os períodos de carência são outra limitação. No caso do Banco Popular (Popular Seguros), BES (BES Seguros), BPN Crédito (Real) e BMW Bank (Genworth Financial), a carência é de 60 dias, ou seja, o seguro só pode ser ativado dois meses depois de contratado. Este prazo sobe para três meses no caso do BMW Bank (se o contrato for feito pelo telefone), e para quatro se for cliente do RCI Banque.

Da nossa análise, concluímos que todas as apólices excluem as doenças neurológicas, o que deixa desprotegidos consumidores mais debilitados. Alguns seguros também excluem as lombalgias, bem como o consumo de álcool ou estupefacientes sem que haja uma relação direta entre estes factos e o sinistro. É o caso do RCI Banque, da Unicre (Metlife), do Millennium bcp (Ocidental) e do BMW Bank. Se, mesmo assim, decidir contratar um seguro deste tipo, recomendamos que leia atentamente as condições do contrato.

Saiba ainda que não será fácil desistir. Se o seguro foi uma imposição da entidade credora, esta não permitirá que desista, sob pena de alterar as condições do crédito. Lembre-se ainda de que, em caso de sinistro coberto pela apólice, e prevendo que o período de franquia será ultrapassado, deve avisar de imediato a entidade credora e a seguradora e preencher uma participação de sinistro. Enquanto esta analisa o processo, será o segurado a pagar a prestação do crédito.

___________________________________________

Essencial posição mais interventiva do ISP

Os seguros de proteção ao crédito têm potencial para serem um produto interessante, dando uma segurança adicional aos consumidores. Contudo, na forma atual, são prejudiciais. Oneram a prestação e contribuem para aumentar as dificuldades financeiras e, em caso de sinistro, não cumprem com o esperado devido às restrições que apresentam. Assim, desaconselhamos a sua contratação.

É lamentável que as seguradoras não estejam a acatar as recomendações da autoridade de supervisão, o Instituto de Seguros de Portugal (ISP). Várias apólices afastam expressamente o direito de livre resolução, além de apresentarem deficiências ao nível da redação das cláusulas contratuais, com termos incorretos e outros de difícil compreensão.

O ISP deve adotar uma posição mais interventiva, ditando regras firmes e vinculativas que tornem estes seguros um produto verdadeiramente útil.

Enviámos as conclusões do nosso estudo para o ISP e o Ministério das Finanças.

________________________________

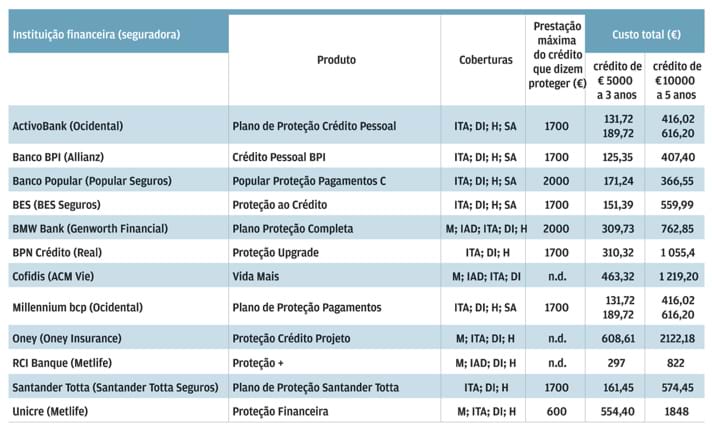

Como ler este quadro

Produto Apólices do BMW Bank e do RCI Banque encontram-se associadas a um contrato de financiamento automóvel.

Coberturas ITA = Incapacidade Temporária Absoluta; DI = Desemprego Involuntário; H = Hospitalização; SA = Salários em atraso; M = Morte; IAD = Invalidez Absoluta e Definitiva.

Custo total (euros) para um titular de 40 anos. Para o ActivoBank e Millennium bcp, indicamos dois prémios: o primeiro é financiado pelo banco e pago de uma só vez, o segundo é pago mensalmente pelo segurado.

___________________________

O nosso estudo

Como analisámos o mercado dos seguros de proteçãoao crédito

Em abril e maio, contactámos bancos, instituições financeiras de crédito (IFIC) e seguradoras, num total de 129 entidades. Quisemos saber se os dois primeiros exigiam ou recomendavam a contratação deste seguro associado às linhas de crédito que disponibilizam.

Às seguradoras, perguntámos se comercializavam estes seguros e se era possível contratá-los a título individual. A todos pedimos o preenchimento de um questionário e o envio das condições contratuais e tarifário dos seguros.

Pesquisámos os sítios das principais lojas na Net para saber quais dispõem de cartões de cliente com linhas de crédito associadas e, entre essas, as que oferecem um plano para proteção de pagamentos.

Reunimos informação relativa a coberturas, indemnizações, períodos de carência, condições de ativação e preço.

_______________________________

Proteção ao crédito nos cartões de cliente

Barata, mas com pouca utilidade

1. Muitas lojas têm cartões com linhas de crédito associadas para aquisição de produtos da marca. Algumas propõem a contratação de um seguro para garantir o pagamento das prestações do cartão.

2. É o caso das lojas Jumbo, Norauto, Decathlon, Leroy Merlin, AKI e Freeport, com cartões geridos pela Oney e que preveem a contratação de um seguro de proteção de conta da Oney Insurance (ramo reais) e Oney Life (ramo vida). Os cartões da IKEA e da FNAC, geridos pela Cetelem, propõem um seguro de crédito da Cardif.

3. Garantem o pagamento do saldo do cartão em caso de morte, baixa médica, hospitalização ou desemprego involuntário e custam mensalmente cerca de 0,7% do montante em dívida. Adicionalmente, podem cobrir a perda do cartão ou danos nas compras efetuadas, mediante o pagamento de uma anuidade.

4. Apesar de baratas, estas coberturas pagam apenas parte do saldo em dívida à altura do sinistro e têm períodos de carência e franquias, o que as torna pouco úteis. Além disso, a informação dada aos clientes é insuficiente e, em caso de sinistro, as coberturas não chegam a ser ativadas por desconhecimento.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.