Notícia

Seguro automóvel: O que é que o meu seguro paga?

Os danos no meu carro? Os ferimentos dos passageiros e do condutor? E eu também pago, por causa da franquia? Afinal, como é?

21 de Novembro de 2017 às 09:58

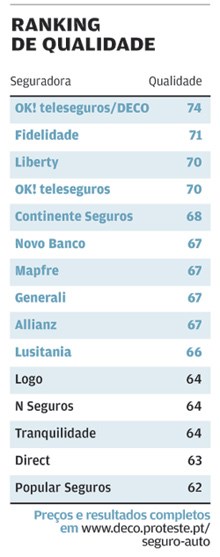

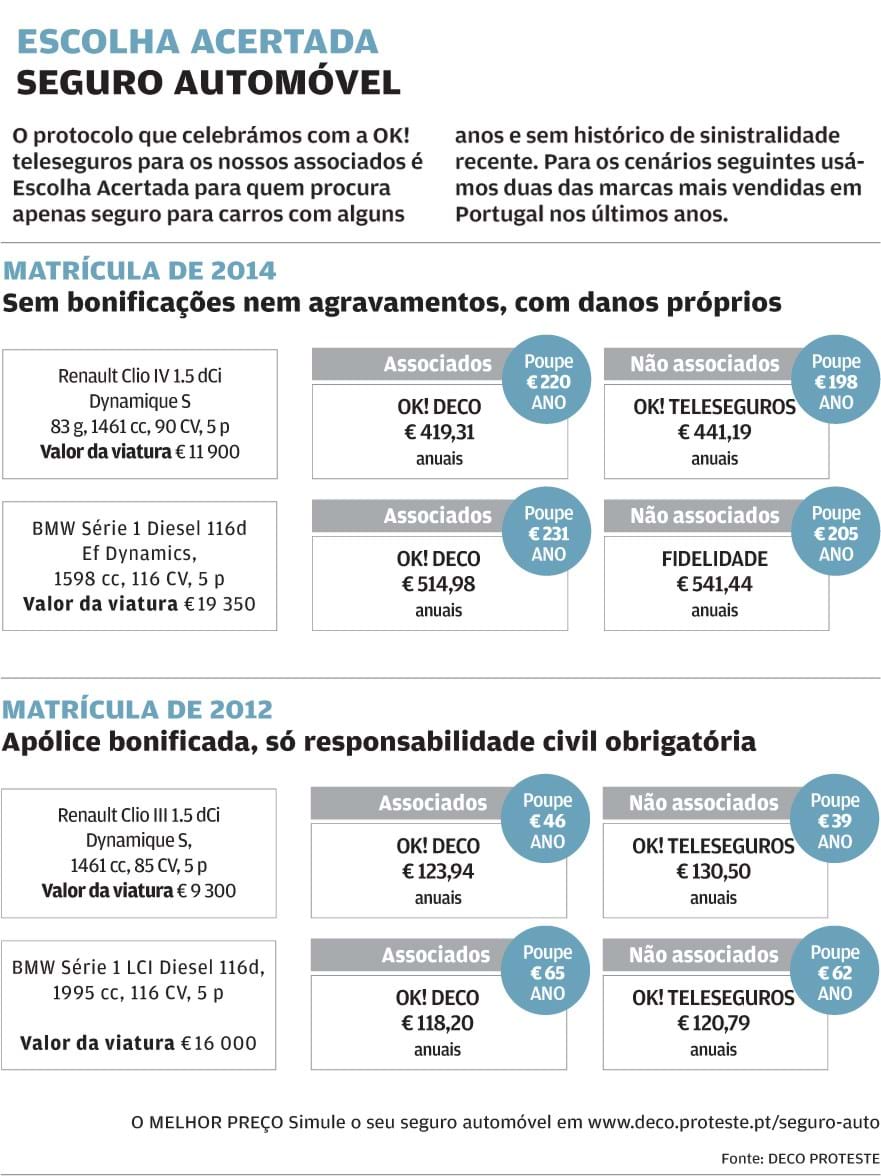

Há quem faça questão de escolher a oficina, quem contrate o seguro em nome do pai ou quem ainda não saiba o que a franquia é. Ora bem, a Decoproteste explica (quase) tudo neste artigo e ainda identifica as Escolhas Acertadas, ou seja, os seguros com a melhor relação entre qualidade e preço, para dois dos modelos de carros mais vendidos em Portugal no ano passado. Para isso, a Decoproteste contou com a participação das seguradoras Allianz, Fidelidade, Generali, Grupo Novo Banco, Liberty, OK! teleseguros, Popular Seguros e Seguros Continente. Às suas respostas a Decoproteste juntou os preços e as condições contratuais obtidas nos sites das companhias Direct, Logo, Lusitania, N Seguros e Tranquilidade. E através de uma corretora a Decoproteste ainda conseguiu adicionar ao estudo a mesma informação sobre a Mapfre. A estes dados juntou os resultados de um inquérito de satisfação que remeteuaos seus associados e que cruzou com a análise da qualidade das apólices, o que permitiu construir o ranking de qualidade que a Decoproteste apresenta no final desta página. A partir de 65 pontos, numa escala de zero a 100, as apólices são já consideradas de "boa qualidade".

Para obter preços personalizados para o seu caso, consulte o nosso simulador em www.deco.proteste.pt/seguro-auto. Quanto àquilo que pode ou deve fazer, o melhor é esclarecer desde já as suas dúvidas.

Que coberturas são obrigatórias?

Apenas é obrigatória a cobertura de responsabilidade civil, ou seja, aquilo que vulgarmente se designa por "seguro de terceiros" e que permite responder por danos provocados a outros. No mínimo, tem de contratar um capital de 1,22 milhões de euros para cobrir eventuais danos materiais e de 6,07 milhões de euros para danos corporais. Somando ambos, o capital mínimo obrigatório é de 7,29 milhões de euros, e nenhuma apólice é vendida com valores inferiores. Mas, se quiser, é possível contratar capitais superiores.

Os passageiros do meu carro também estão cobertos pelo seguro de terceiros?

Sim. À exceção do condutor, todos os ocupantes da viatura estão abrangidos pelo seguro obrigatório de responsabilidade civil, desde que viajem corretamente na viatura (não estejam, por exemplo, em sobrelotação).

Em que situações o condutor está coberto pelo seguro?

Se o acidente for da responsabilidade de outro veículo, os danos sofridos por todos os ocupantes do seu veículo, incluindo o condutor, são indemnizados ao abrigo da apólice do responsável. Se o acidente for da sua responsabilidade, o seguro obrigatório já não cobre os danos que possa eventualmente sofrer.

No entanto, em muitas seguradoras, é possível adicionar uma cobertura de acidentes pessoais para todos os ocupantes ou até mesmo a proteção individual do condutor.

A partir de 65 pontos, numa escala de zero a 100, as apólices são já consideradas de "boa qualidade".

Vale a pena contratar coberturas de danos próprios para carros velhos?

Depende do valor do veículo. Se o valor comercial do carro (que lhe é comunicado anualmente pela seguradora) tiver descido abaixo dos 10 mil euros, é provável que já não compense contratar coberturas de danos próprios. Estaria a pagar um prémio muito alto e, em caso de danos na viatura, o valor de indemnização a receber seria muito baixo.

Devo preferir uma franquia baixa ou elevada? Que valor devo escolher?

Devo preferir uma franquia baixa ou elevada? Que valor devo escolher?

Se optar por uma franquia alta, o prémio do seguro sofre uma redução, mas, em caso de sinistro, a seguradora só assume uma parte dos danos. Por exemplo, se optar por uma franquia de 2% para um carro com valor comercial de 12 mil euros, os prejuízos na sequência de uma eventual colisão até 240 euros ficarão a seu cargo. Se a reparação ascender a mil euros, a seguradora só paga os 760 euros remanescentes. Ao invés, com uma franquia de 0% (ou seja, sem franquia), a seguradora paga integralmente a reparação dos danos. Em contrapartida, o prémio do seguro será mais caro. É sempre preferível optar por franquias inferiores. Contudo, não podendo suportar o prémio, é melhor contratar o seguro de danos próprios com franquia do que não o contratar de todo.

Que fatores influenciam o preço do seguro?

Praticamente todas as características do carro têm influência no prémio anual: marca, modelo, local onde pernoita (em garagem ou na rua) e a existência ou não de sistema de alarme. O conjunto de coberturas contratadas também influencia o preço final, bem como a franquia contratada (ver questão anterior).

A estes fatores juntam-se outros referentes ao condutor habitual, como a idade e a antiguidade da carta de condução (em ambos os casos, quanto mais velho, melhor) e o local de residência. São beneficiados os veículos fora dos grandes centros urbanos, onde, teoricamente, há menor exposição ao risco de acidente.

Não ter tido acidentes da sua responsabilidade nos últimos cinco anos também joga a seu favor, enquanto que históricos com um ou mais acidentes recentes agravam o prémio.

Depois, há possíveis descontos adicionais que se prendem com a relação do consumidor com a companhia de seguros. É muito frequente a concessão de reduções a clientes que já tenham outros seguros na mesma companhia ou que juntem vários veículos na mesma apólice, ou ainda que paguem por débito direto. O mesmo acontece a quem opta pelo pagamento anual do seguro, ao invés do fracionamento semestral, trimestral ou mensal.

Posso contratar o seguro em nome do meu pai para pagar menos?

Não, a menos que ele seja, efetivamente, o condutor habitual da viatura. O seu pai até pode ser o titular do contrato (que as seguradoras designam como tomador do seguro), mas o que conta para o cálculo do prémio é a idade e experiência do condutor habitual, cuja identificação deve ficar expressa no contrato. E é verdade que algumas seguradoras agravam o prémio a quem tem menos de 25 anos ou carta de condução há menos de dois anos.

Mas caso a seguradora se aperceba, após o sinistro, de que o nome do condutor habitual declarado não corresponde à verdade, pode invocar a nulidade da apólice por falsas declarações, e não pagar ou aplicar franquias superiores à contratada.

Nenhuma seguradora pode impor a oficina que vai reparar o veículo, mas há vantagens na escolha de uma convencionada.

Qual o prazo para a seguradora regularizar o sinistro?

Antes de mais, o acidente tem de ser comunicado à seguradora (ou mediador) no prazo de oito dias. A partir daí, a companhia tem dois dias úteis para contactar o lesado e marcar a peritagem da viatura. Esta deve estar concluída nos quatro dias úteis seguintes, a menos que haja necessidade de desmontar o veículo (nesse caso, o prazo estende-se por mais dois dias). O relatório da peritagem deve obrigatoriamente ser disponibilizado nos dois dias úteis seguintes. A seguradora tem de comunicar ao lesado se assume ou não a reparação dos danos e apresentar uma proposta de indemnização até 15 dias úteis após o primeiro contacto estabelecido no início do processo.

No entanto, estes prazos só se aplicam a acidentes com danos exclusivamente materiais e se tiver sido preenchida uma declaração amigável de acidente automóvel. Na ausência de declaração amigável, os prazos indicados aumentam para o dobro.

E se não aceitar a indemnização proposta pela seguradora?

Após a seguradora comunicar se assume ou não a reparação dos danos, a vítima dispõe de cinco dias úteis para contestar a decisão. Se o fizer, a companhia tem de analisar os seus argumentos e emitir a decisão final nos dois dias úteis seguintes.

Se, ainda assim, a vítima não aceitar a decisão da seguradora, pode recorrer ao provedor da seguradora, ao Centro de Informação, Mediação, Provedoria e Arbitragem de Seguros (CIMPAS), aos julgados de paz da área de residência ou ainda aos tribunais.

Posso escolher a oficina que vai arranjar o meu carro?

Pode. Nenhuma seguradora lhe pode impor a oficina que vai reparar o seu veículo. No entanto, há vantagens na escolha de uma oficina convencionada com a seguradora: o arranjo ganha prioridade, beneficia de garantia de qualidade controlada pela própria companhia e, em alguns casos, ainda lhe emprestam uma viatura de cortesia durante o arranjo.

Tenho sempre direito a veículo de substituição?

Se não for culpado pelo acidente, tem direito, enquanto vítima, a uma viatura de substituição suportada pela seguradora do responsável, enquanto está privado do seu carro. E a viatura de substituição deve ser da mesma gama que a sua ou superior.

Quando não há uma terceira pessoa responsável pelo acidente, pode acionar o seu seguro (se tiver coberturas de danos próprios), mas só tem direito a veículo de substituição se tiver contratado especificamente uma cobertura com esse nome.

Em alternativa, pode subscrever a cobertura de privação de uso, que lhe permite receber uma quantia diária para suportar despesas de deslocação enquanto o seu carro não está reparado.

Não tendo nenhuma destas coberturas, mas optando por uma oficina convencionada com a companhia de seguros, beneficia, em princípio, de um veículo de cortesia disponibilizado pela própria oficina. Mas aqui terá de aceitar uma das viaturas disponibilizadas pelo estabelecimento, sem exigências de gama, cilindrada ou motorização.

Posso terminar o seguro a qualquer momento?

Não. Os contratos são anuais e, em princípio, só no final de 12 meses é que o cliente pode decidir se pretende renovar a apólice. Caso não queira, deve comunicar essa intenção à seguradora com 30 dias de antecedência. Em alternativa, basta não efetuar o pagamento e o seguro é anulado. A seguradora só devolve o prémio quando o seguro é terminado por motivo de venda ou perda total do veículo.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.