Notícia

Reformados e muito mal remunerados!

As contas poupança-reformado não cobram imposto sobre rendimento para saldos até 10.500 euros. Mas as taxas estão muito baixas e, se tivermos em conta as comissões bancárias, em muitos casos fica mesmo a perder!

04 de Outubro de 2017 às 10:03

Para reformados. Mas não é para todos…

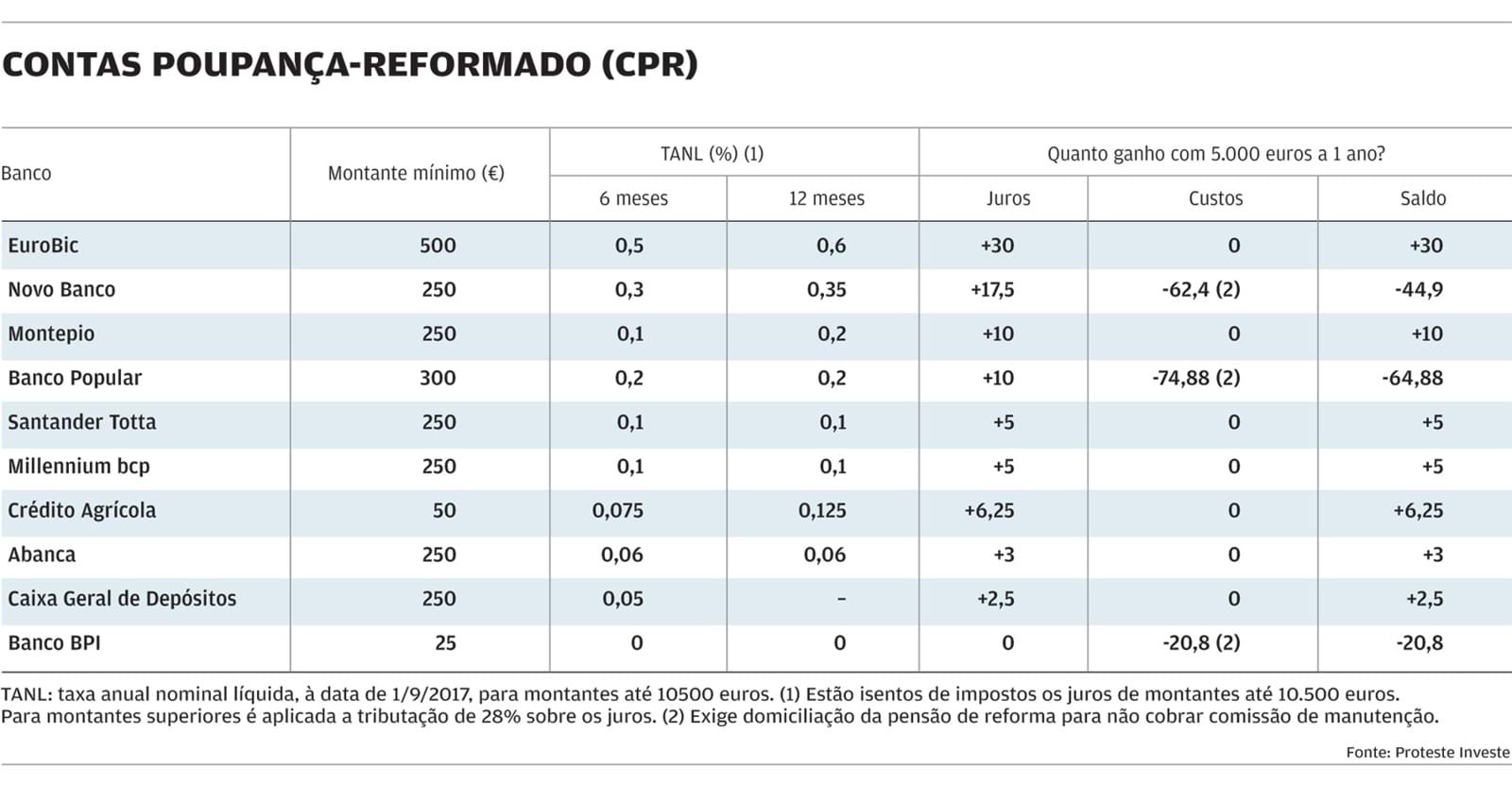

As contas poupança-reformado (CPR) estão disponíveis para reformados ou pensionistas cuja pensão mensal não exceda, na subscrição, o equivalente a três salários mínimos (ou seja, 1.671 euros). No caso das contas conjuntas, basta o primeiro titular reunir as condições referidas e os restantes titulares serem o cônjuge, filhos ou pais. A principal vantagem destas contas é a isenção de tributação dos juros nos montantes até 10.500 euros. No entanto, como pode ver no quadro, as taxas oferecidas são muito baixas. Pode constituir estas contas com pagamento de juros semestral ou anual. São cada vez menos os bancos que disponibilizam estas contas-poupança. No caso da Caixa Geral de Depósitos, só é possível constituir a seis meses, com pagamento de juros mensal ou semestral.

Como movimentar a conta?

• Os titulares podem utilizar as quantias depositadas em qualquer altura e para qualquer fim. No entanto, à semelhança do que acontece com os depósitos a prazo, é preferível esperar pela data de vencimento (seis ou 12 meses) para evitar penalizações nos juros.

• No caso de ser uma conta conjunta e o primeiro titular falecer, o dinheiro pode ser recuperado pelo segundo titular, sem grandes entraves burocráticos. No caso de a conta ser individual, os herdeiros podem ter algumas dificuldades para aceder aos montantes depositados. Terão de apresentar no banco a certidão de óbito do falecido, a escritura de habilitação de herdeiros e a relação de bens.

• Se o titular da conta falecer, a isenção fiscal mantém-se até ao final do prazo contratado. Findo esse prazo, a conta caduca e é convertida num depósito a prazo normal.

• Tratando-se de um casal em que ambos respeitam as condições de acesso, aconselhamos que cada um tenha a sua própria conta, embora seja desejável que ambos sejam titulares das duas. Se o dinheiro for aplicado numa só conta, o limite legal de isenção será atingido com mais facilidade e os juros terão de pagar imposto a partir desse montante.

• Se o cliente deixar de cumprir as condições de acesso (por exemplo, se o valor da reforma ultrapassar os limites legais), deverá informar o banco logo que possível. Caso contrário, a conta poderá ser anulada, após dedução do imposto que deveria ter sido pago e dos juros indevidamente recebidos. Também o rendimento destas contas passa a ser tributado à taxa de 28 %.

Reformados e (muito) mal pagos

Como pode ver no quadro a seguir, a remuneração varia entre zero e 0,6 %, sendo a média de 0,2 %. O banco EuroBic é o que oferece melhor rendimento no prazo de 12 meses (0,6 %), seguido do Novo Banco, que rende 0,35 % líquidos.

Cada vez menos bancos oferecem estas contas e todos apresentam rendimento abaixo da inflação prevista para 2017 (1,6 %, segundo o Banco de Portugal). A CGD é o banco do Estado, mas é um dos que oferecem menor rendimento: apenas 0,05 %. Já o Banco BPI não oferece qualquer juro. Se aplicar nestas contas deverá também estar atento à comissão de manutenção, especialmente se for um montante pequeno, inferior a 5.000 euros. Outros bancos exigem a domiciliação da pensão para isentar a comissão de manutenção da conta. Não aplique nestas contas e, em vez das CPR, prefira os melhores depósitos a prazo!

Compare os depósitos em

deco.proteste.pt/investe/depositos-a-prazo

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

As contas poupança-reformado (CPR) estão disponíveis para reformados ou pensionistas cuja pensão mensal não exceda, na subscrição, o equivalente a três salários mínimos (ou seja, 1.671 euros). No caso das contas conjuntas, basta o primeiro titular reunir as condições referidas e os restantes titulares serem o cônjuge, filhos ou pais. A principal vantagem destas contas é a isenção de tributação dos juros nos montantes até 10.500 euros. No entanto, como pode ver no quadro, as taxas oferecidas são muito baixas. Pode constituir estas contas com pagamento de juros semestral ou anual. São cada vez menos os bancos que disponibilizam estas contas-poupança. No caso da Caixa Geral de Depósitos, só é possível constituir a seis meses, com pagamento de juros mensal ou semestral.

• Os titulares podem utilizar as quantias depositadas em qualquer altura e para qualquer fim. No entanto, à semelhança do que acontece com os depósitos a prazo, é preferível esperar pela data de vencimento (seis ou 12 meses) para evitar penalizações nos juros.

• No caso de ser uma conta conjunta e o primeiro titular falecer, o dinheiro pode ser recuperado pelo segundo titular, sem grandes entraves burocráticos. No caso de a conta ser individual, os herdeiros podem ter algumas dificuldades para aceder aos montantes depositados. Terão de apresentar no banco a certidão de óbito do falecido, a escritura de habilitação de herdeiros e a relação de bens.

• Se o titular da conta falecer, a isenção fiscal mantém-se até ao final do prazo contratado. Findo esse prazo, a conta caduca e é convertida num depósito a prazo normal.

• Tratando-se de um casal em que ambos respeitam as condições de acesso, aconselhamos que cada um tenha a sua própria conta, embora seja desejável que ambos sejam titulares das duas. Se o dinheiro for aplicado numa só conta, o limite legal de isenção será atingido com mais facilidade e os juros terão de pagar imposto a partir desse montante.

• Se o cliente deixar de cumprir as condições de acesso (por exemplo, se o valor da reforma ultrapassar os limites legais), deverá informar o banco logo que possível. Caso contrário, a conta poderá ser anulada, após dedução do imposto que deveria ter sido pago e dos juros indevidamente recebidos. Também o rendimento destas contas passa a ser tributado à taxa de 28 %.

Reformados e (muito) mal pagos

Como pode ver no quadro a seguir, a remuneração varia entre zero e 0,6 %, sendo a média de 0,2 %. O banco EuroBic é o que oferece melhor rendimento no prazo de 12 meses (0,6 %), seguido do Novo Banco, que rende 0,35 % líquidos.

Cada vez menos bancos oferecem estas contas e todos apresentam rendimento abaixo da inflação prevista para 2017 (1,6 %, segundo o Banco de Portugal). A CGD é o banco do Estado, mas é um dos que oferecem menor rendimento: apenas 0,05 %. Já o Banco BPI não oferece qualquer juro. Se aplicar nestas contas deverá também estar atento à comissão de manutenção, especialmente se for um montante pequeno, inferior a 5.000 euros. Outros bancos exigem a domiciliação da pensão para isentar a comissão de manutenção da conta. Não aplique nestas contas e, em vez das CPR, prefira os melhores depósitos a prazo!

Compare os depósitos em

deco.proteste.pt/investe/depositos-a-prazo

Este artigo foi redigido ao abrigo do novo acordo ortográfico.