Notícia

Petróleo: onde investir?

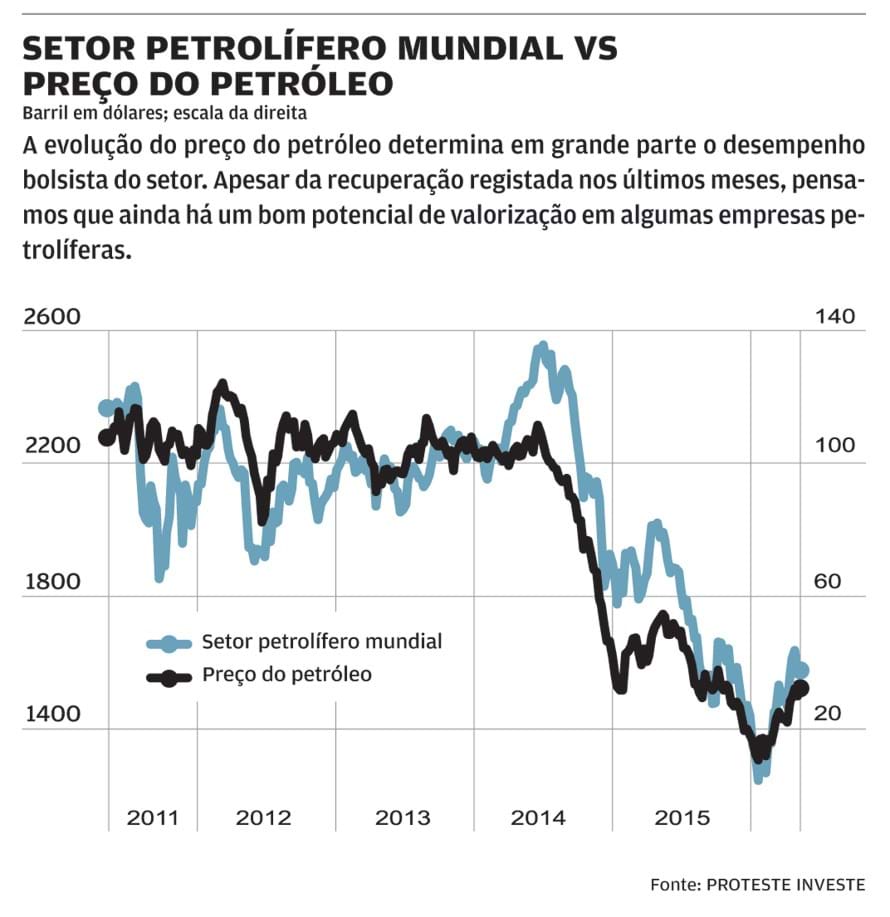

As petrolíferas têm tido sucesso na proteção dos dividendos, reduzindo custos e investimentos. A recuperação do preço do barril para perto dos 50 dólares também irá melhorar os resultados, sobretudo a partir de 2017.

15 de Junho de 2016 às 11:15

Desde os mínimos de 2016, o setor petrolífero mundial registou uma valorização em bolsa de 29 % (cerca de 24 % em euros). No entanto, mesmo aos valores atuais, há empresas que permanecem um investimento interessante desde que não se exponha demasiado ao setor: cada título não deve exceder 5 % da sua carteira.

BP:

O lucro trimestral foi ligeiramente melhor do que o previsto graças à refinação e ao trading. A redução de custos é importante, já que, segundo a administração, permite ao grupo atingir o equilíbrio com um preço do barril entre 50 e 55 dólares em 2017, contra a anterior previsão de 60 dólares. A BP tem um perfil de crescimento um pouco menos dinâmico do que a Exxon e a Chevron e há o risco de um corte dos dividendos. Mas, pode manter.

Chevron:

A petrolífera americana dececionou ao apresentar perdas no primeiro trimestre. Com cerca de 70 % da sua produção no petróleo (50 % na Exxon), o grupo é mais sensível ao preço do barril. Para compensar, acentuou os cortes de custos e a venda de ativos. A Chevron aposta agora em alguns grandes projetos para impulsionar o crescimento, mas cuja rentabilidade terá de ser confirmada. O impacto desta estratégia será limitado em 2016, mas irá trazer melhorias em 2017. Compre.

Encana:

Esperamos perdas em 2016 apesar das medidas tomadas pela empresa. As vendas de ativos vão prosseguir para solidificar o (frágil) balanço. Após a subida da cotação, o potencial de valorização é muito limitado para justificar o conselho de compra, apesar do grupo estar empenhado na recuperação. Os próximos anúncios permitirão avaliar melhor, mas para já, deixamos de recomendar a compra. Pode manter.

ENI:

As perdas nos primeiros três meses do ano surgem após um quarto trimestre de 2015 também negativo, o que nos leva a reduzir as estimativas para 2016 e 2017. É importante que a ENI conclua bem o seu plano de venda de ativos para sanear a sua situação financeira. Atualmente, a ação não está suficientemente atrativa para comprar, mas pode manter. Um aumento do preço do petróleo ou a venda de ativos pode estimular a cotação.

Exxon:

Apesar da Standard & Poor's ter reduzido o rating de AAA para AA +, a Exxon continua a financiar-se em muito boas condições e adapta-se à conjuntura através da redução do investimento e dos custos. Um sinal de confiança é ter subido o dividendo de 0,73 dólares no primeiro trimestre para 0,75 no segundo, demonstrando que a remuneração dos acionistas mantém-se uma prioridade. O ano de 2016 continuará a ser difícil, mas a Exxon tem ativos de qualidade (baixos custos de produção) e uma boa solidez financeira. A ação é pouco volátil e, portanto, menos arriscada. Compre.

Galp Energia:

Apesar de ter baixado as previsões de investimento e de também ser afetada pela queda do ouro negro, a Galp é das petrolíferas com maior potencial de crescimento nos próximos anos, graças à presença na Exploração & Produção de petróleo, sobretudo no Brasil, onde a viabilidade dos seus projetos não é posta em causa pela descida do preço do barril. Apesar da recente subida da cotação, o título ainda está barato. Pode comprar.

Repsol:

Os resultados trimestrais superaram as expectativas. O grupo irá beneficiar de um pequeno aumento da produção graças aos investimentos feitos recentemente, embora o nível da dívida deva ser monitorizado. A redução de custos e investimentos prossegue e a ação continua atrativa. Pode comprar.

Royal Dutch:

A aquisição da British Gas (BG) provocou um aumento (esperado) da dívida, pelo que o grupo quer reduzir ainda mais os custos e vender ativos, o que é necessário para manter a atual política de dividendos, que é bastante atrativa. A integração da BG parece estar a decorrer como o planeado e a subida do preço do ouro negro serve para reforçar o balanço. No entanto, 2016 ainda será um ano de transição. Mantenha.

Total:

Após um bom primeiro trimestre, a Total vai reduzir ainda mais os investimentos para conservar a liquidez. Ainda assim, a empresa quer investir na energia renovável (preço elevado mas com um impacto mínimo nos resultados a curto prazo). Apesar de uma estratégia coerente, a ação não está suficiente atrativa para comprar. Contudo, se já detém, pode manter o título em carteira.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

BP:

O lucro trimestral foi ligeiramente melhor do que o previsto graças à refinação e ao trading. A redução de custos é importante, já que, segundo a administração, permite ao grupo atingir o equilíbrio com um preço do barril entre 50 e 55 dólares em 2017, contra a anterior previsão de 60 dólares. A BP tem um perfil de crescimento um pouco menos dinâmico do que a Exxon e a Chevron e há o risco de um corte dos dividendos. Mas, pode manter.

A petrolífera americana dececionou ao apresentar perdas no primeiro trimestre. Com cerca de 70 % da sua produção no petróleo (50 % na Exxon), o grupo é mais sensível ao preço do barril. Para compensar, acentuou os cortes de custos e a venda de ativos. A Chevron aposta agora em alguns grandes projetos para impulsionar o crescimento, mas cuja rentabilidade terá de ser confirmada. O impacto desta estratégia será limitado em 2016, mas irá trazer melhorias em 2017. Compre.

Encana:

Esperamos perdas em 2016 apesar das medidas tomadas pela empresa. As vendas de ativos vão prosseguir para solidificar o (frágil) balanço. Após a subida da cotação, o potencial de valorização é muito limitado para justificar o conselho de compra, apesar do grupo estar empenhado na recuperação. Os próximos anúncios permitirão avaliar melhor, mas para já, deixamos de recomendar a compra. Pode manter.

ENI:

As perdas nos primeiros três meses do ano surgem após um quarto trimestre de 2015 também negativo, o que nos leva a reduzir as estimativas para 2016 e 2017. É importante que a ENI conclua bem o seu plano de venda de ativos para sanear a sua situação financeira. Atualmente, a ação não está suficientemente atrativa para comprar, mas pode manter. Um aumento do preço do petróleo ou a venda de ativos pode estimular a cotação.

Exxon:

Apesar da Standard & Poor's ter reduzido o rating de AAA para AA +, a Exxon continua a financiar-se em muito boas condições e adapta-se à conjuntura através da redução do investimento e dos custos. Um sinal de confiança é ter subido o dividendo de 0,73 dólares no primeiro trimestre para 0,75 no segundo, demonstrando que a remuneração dos acionistas mantém-se uma prioridade. O ano de 2016 continuará a ser difícil, mas a Exxon tem ativos de qualidade (baixos custos de produção) e uma boa solidez financeira. A ação é pouco volátil e, portanto, menos arriscada. Compre.

Galp Energia:

Apesar de ter baixado as previsões de investimento e de também ser afetada pela queda do ouro negro, a Galp é das petrolíferas com maior potencial de crescimento nos próximos anos, graças à presença na Exploração & Produção de petróleo, sobretudo no Brasil, onde a viabilidade dos seus projetos não é posta em causa pela descida do preço do barril. Apesar da recente subida da cotação, o título ainda está barato. Pode comprar.

Repsol:

Os resultados trimestrais superaram as expectativas. O grupo irá beneficiar de um pequeno aumento da produção graças aos investimentos feitos recentemente, embora o nível da dívida deva ser monitorizado. A redução de custos e investimentos prossegue e a ação continua atrativa. Pode comprar.

Royal Dutch:

A aquisição da British Gas (BG) provocou um aumento (esperado) da dívida, pelo que o grupo quer reduzir ainda mais os custos e vender ativos, o que é necessário para manter a atual política de dividendos, que é bastante atrativa. A integração da BG parece estar a decorrer como o planeado e a subida do preço do ouro negro serve para reforçar o balanço. No entanto, 2016 ainda será um ano de transição. Mantenha.

Total:

Após um bom primeiro trimestre, a Total vai reduzir ainda mais os investimentos para conservar a liquidez. Ainda assim, a empresa quer investir na energia renovável (preço elevado mas com um impacto mínimo nos resultados a curto prazo). Apesar de uma estratégia coerente, a ação não está suficiente atrativa para comprar. Contudo, se já detém, pode manter o título em carteira.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.