Notícia

Certificados do Tesouro: Um ano com rendimento de peso

Os CTPM têm já um ano de existência. Foram lançados no Dia Mundial da Poupança, a 31 de outubro de 2013. Como estão previstas alterações na remuneração deste produto já a partir de fevereiro, aproveite para subscrever até ao fim do deste mês e garanta estas taxas para os próximos cinco anos.

19 de Janeiro de 2015 às 10:59

Os Certificados do Tesouro Poupança Mais (CTPM) são uma das formas de aplicar em dívida pública, ou seja, emprestar dinheiro ao Estado através da subscrição de um dos seus produtos de poupança dedicados aos particulares. Os Certificados do Tesouro são ainda recentes, lançados a 31 de outubro de 2013 e de imediato cativaram a atenção dos portugueses. Especialmente indicados a quem pretenda aplicar as poupanças a médio/longo prazo, entre dois a cinco anos. O montante mínimo de subscrição é de 1.000 euros. Não é um produto aconselhado a quem pretende fazer entregas regulares de pequeno montante, pois cada entrega deverá ser sempre de 1000 euros e corresponde a uma nova subscrição, ao contrário do que acontece com os Certificados de Aforro, que permitem reforços e com montantes bem mais baixos (100 euros). Não cobram qualquer comissão e subscrevem-se nos Correios, através da abertura de conta no IGCP, a Agência de Gestão da Tesouraria e da Dívida Pública.

Pelo menos 3% estão garantidos

Apesar das taxas de juro do mercado se terem contraído, nomeadamente nos depósitos, nos Certificados de Aforro e noutras aplicações de capital garantido, as taxas anuais dos Certificados do Tesouro têm resistido sem qualquer alteração desde o lançamento. Os CTPM pagam juros anuais a taxa crescente e não permitem a mobilização durante o primeiro ano. Rendem 2,75%, 3,75% e 4,75% brutos do primeiro ao terceiro anos e 5%, brutos no quarto e quinto ano. Ou seja, estão garantidos 3% líquidos ao ano. Mas, nos últimos anos pode acrescer ainda um bónus de 80% da taxa de crescimento do PIB, caso seja positiva. Assim, segundo as estimativas do FMI, que prevê uma taxa de crescimento de 1,5%, poderíamos obter até 3,4% ao ano de rendimento líquido. É um produto particularmente interessante para quem invista a médio prazo, entre dois a cinco anos. Aliás, como a taxa de juro é crescente, quanto mais anos mantiver a aplicação, maior será o rendimento. Para períodos curtos e prazos inferiores a dois anos, os Certificados de Aforro são mais adequados.

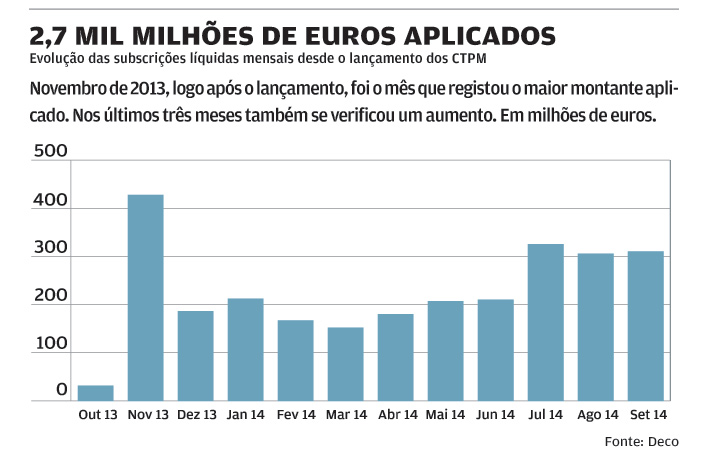

2,7 mil milhões num ano

Este produto foi lançado num período de diminuição das taxas de juro, o que o tornou um sucesso, já que apresenta taxas de juro superiores à maior parte dos produtos de capital garantido, nomeadamente os depósitos a prazo. Segundo os dados apresentados no último Boletim Mensal do IGCP, desde o lançamento, o montante aplicado em Certificados do Tesouro Poupança Mais ultrapassou já os 2,7 mil milhões de euros. O primeiro mês após o lançamento foi o que registou maior volume de aplicações (428 milhões de euros). Desde julho deste ano, os montantes mensais têm ultrapassado sempre os 300 milhões, como se pode ver no gráfico. Os montantes resgatados são relativamente baixos.

Vale a pena transferir?

Uma pergunta frequente é: quem tem Certificados de Aforro deve resgatar e aplicar o montante em Certificados do Tesouro ou manter nos Certificados de Aforro? Depende do horizonte de investimento. Como os CTPM são um produto de taxa anual crescente, se o seu horizonte de investimento for apenas um ou dois anos, mantenha em Certificados de Aforro, até porque goza de um bónus fixo até final de 2016, o que lhe permite um rendimento estável (atualmente a taxa é de 2,2% líquida). Mas, se tiver a certeza de que não vai necessitar do dinheiro por mais de dois anos, então pode resgatar os Certificados de Aforro e aplicar esse montante em Certificados do Tesouro Poupança Mais.

Ferramentas úteis no portal

Existem vários simuladores no nosso portal financeiro que o podem ajudar nos cálculos das aplicações dos produtos de dívida pública e, em particular, nos Certificados do Tesouro Poupança Mais. Por exemplo, se quiser saber quanto vai ganhar aplicando em Certificados do Tesouro Poupança Mais veja em deco.proteste.pt/investe/calculadora- certificados-tesouro. Se quiser comparar o rendimento das várias opções de dívida pública, também pode fazê-lo facilmente através da ferramenta disponível em deco. proteste.pt/investe/calculadora-divida-publica.

_________________________________

As mesmas regras para o Estado

Os produtos de dívida pública são fortes concorrentes da banca. Oferecem um rendimento superior e a garantia do Estado. Mas, têm sido beneficiados, pois não obedecem às mesmas regras a que estão sujeitos os produtos bancários. Por exemplo, os Certificados do Tesouro copiam o esquema de rendimento de um depósito de taxa crescente e o folheto publicitário destaca os 5%, que é a taxa dos últimos dois anos. Se fosse um depósito de taxa crescente não o poderia fazer, segundo o artigo 16.º do Aviso do Banco de Portugal n.º 10/2008. Apenas poderia publicitar a taxa de juro média. Além disso, deveriam ser regulados por uma entidade autónoma, que acompanhe os mercados, controle a informação e vigie o comportamento das entidades comercializadoras. Deviam ter uma ficha comparável aos restantes produtos do mercado, a facultar obrigatoriamente aos aforradores. É o Governo quem dita as regras, mantém ou altera a remuneração, distorcendo a concorrência. São exigências nossas já antigas (ver edição n.º 737, de fevereiro de 2012).

Este artigo foi redigido ao abrigo do novo acordo ortográfico.