Notícia

Venda de carteiras afunda malparado para 25 mil milhões

Desde o máximo histórico, em junho de 2016, o "stock" de crédito malparado caiu perto de 50%. Uma evolução que se deve às amortizações, mas também à venda de carteiras destes ativos tóxicos.

A tendência de redução do crédito malparado nos bancos portugueses continua. E muito à boleia do Novo Banco, que acelerou, no ano passado, a venda destes ativos tóxicos. Um processo com custos avultados que levou o "stock" de empréstimos em incumprimento a afundar para metade desde o máximo histórico.

O total de crédito nestas condições era de 25,8 mil milhões de euros no ano passado, o que traduz uma redução de 30% em relação aos 37 mil milhões de euros registados no mesmo período do ano anterior, de acordo com os dados do Banco de Portugal sobre o sistema bancário português, publicados esta quarta-feira, 4 de abril.

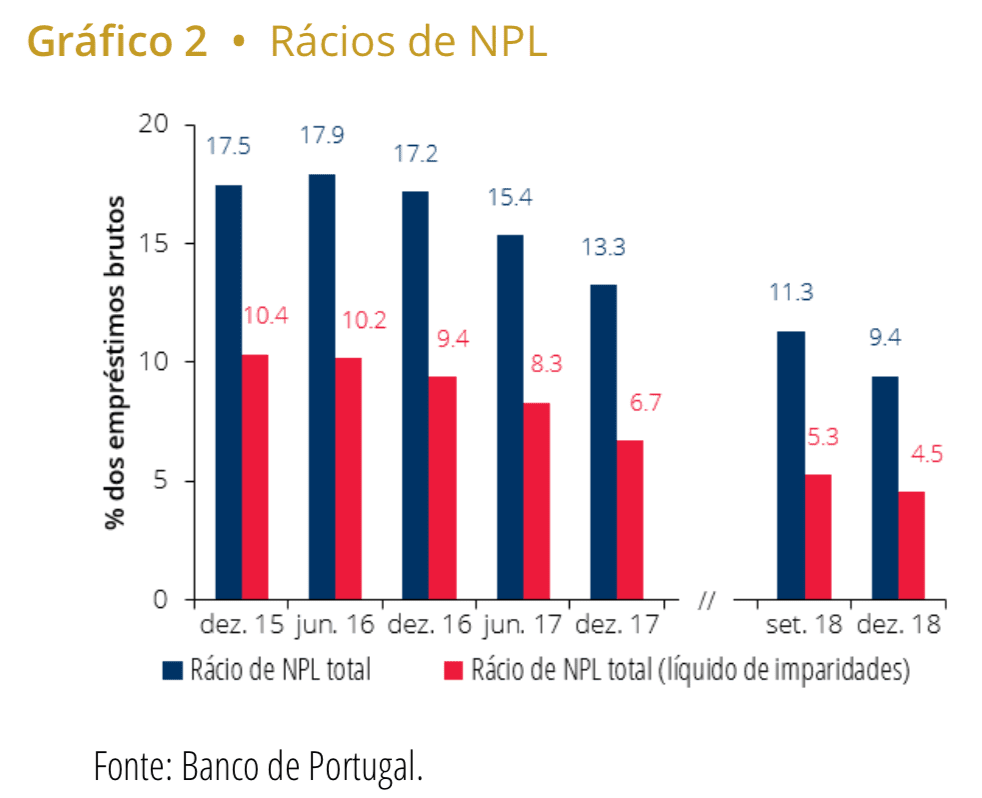

De um ano para o outro, recuaram 11 mil milhões de euros. E, quando comparado com junho de 2016, quando foi atingido o valor mais elevado de sempre, de perto de 50 mil milhões, o "peso" do crédito malparado caiu mesmo para metade.

Esta evolução, diz o supervisor, ajudou o "rácio de non-performing loans (NPL ou crédito malparado) a manter a tendência decrescente, registando, no final de 2018, um valor abaixo dos 10%". O rácio fixou-se nos 9,4% no ano passado.

A ajudar os bancos a libertarem-se destes ativos tóxicos têm contribuído as amortizações, mas sobretudo as vendas de carteiras de crédito malparado. Este passo tem sido dado por vários bancos, mas foi o Novo Banco que mais se destacou no ano passado, acelerando a "libertação" dos empréstimos em incumprimento.

No final de 2018, tal como o Negócios escreveu, a entidade liderada por António Ramalho pôs em marcha a venda de uma carteira de mil milhões de euros de crédito malparado, denominada Nata 2, que se segue aos 2,15 mil milhões vendidos em dezembro aos americanos da KKR e à LX Partners, dos quais cerca de 400 mil já estavam amortizados no balanço.

Vendas de malparado penalizam rácios de capital

Mas estas vendas têm custos. À conta destes esforços, nos quais se incluem o Nata 1, o banco acabou por registar prejuízos de 1.412 milhões de euros no ano passado. Um resultado que obrigou o Novo Banco a pedir 1.149 milhões de euros ao Fundo de Resolução, para o qual todos os bancos contribuem.

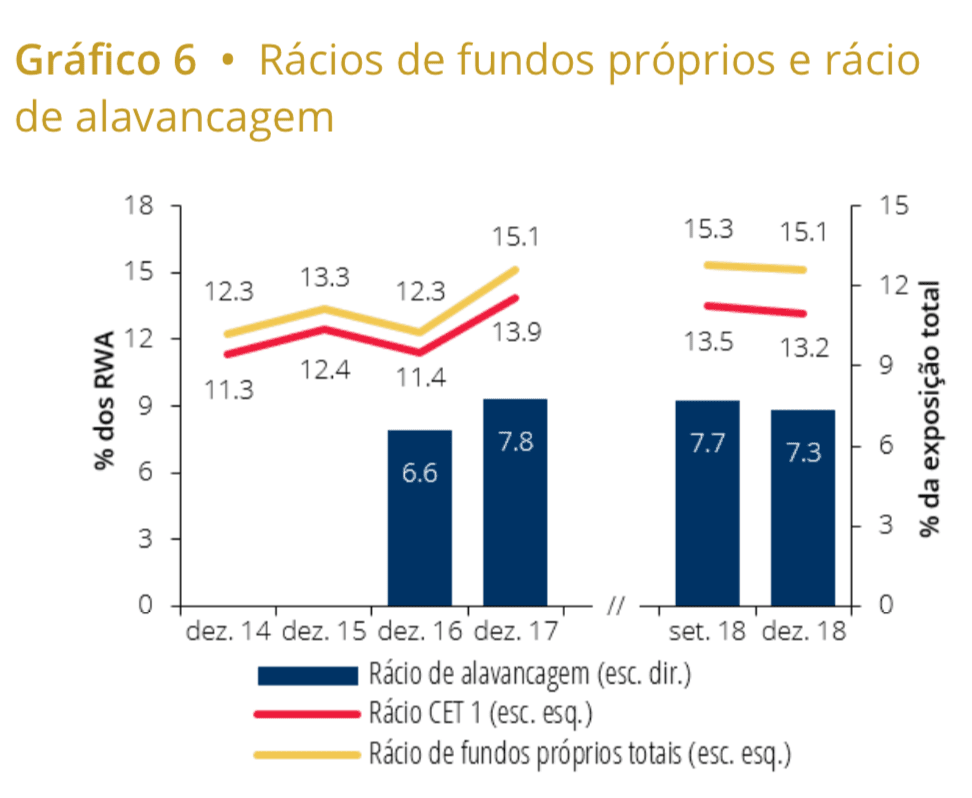

Este pedido é feito no sentido de reforçar os rácios de capital, que, no âmbito do processo de "limpeza", afundaram, arrastando consigo o restante setor. "No quarto trimestre de 2018, os rácios de solvabilidade diminuíram ligeiramente, com o rácio de fundos próprios totais e o rácio de fundos próprios principais de nível 1 (CET1) a situarem-se em 15,1% e 13,2%, respetivamente", afirma o Banco de Portugal. "Parte desta evolução deve-se à alteração da empresa-mãe, para efeitos de supervisão prudencial, do grupo a que o Novo Banco pertence (passando a ser LSF Nani Investments)", acrescenta.

O rácio de capital CET1 dos bancos portugueses recuou de 13,9% para 13,2% ao longo do período em análise.

A impedir uma queda mais acentuada do rácio de solvabilidade estiveram todos os outros bancos que registaram resultados positivos no ano passado, de perto de 500 milhões de euros cada, beneficiando da melhoria da situação operacional. Isto apesar de todas as instituições financeiras continuarem também com os esforços de "limpeza" do balanço.

A impedir uma queda mais acentuada do rácio de solvabilidade estiveram todos os outros bancos que registaram resultados positivos no ano passado, de perto de 500 milhões de euros cada, beneficiando da melhoria da situação operacional. Isto apesar de todas as instituições financeiras continuarem também com os esforços de "limpeza" do balanço.

E, se em alguns casos esses esforços impediram resultados superiores, noutras situações, como do BPI e do Santander Totta, estas operações até contribuíram para os resultados positivos. Isto porque a cobertura das imparidades – ou seja, as provisões que já tinham feito para estes créditos – acabaram por se traduzir em ganhos. Houve, por isso, um efeito positivo na venda ou na recuperação dos créditos que se traduziu numa reversão das imparidades.