Notícia

Banco de Portugal alerta para fraude na concessão de crédito fácil através das redes sociais

O banco central emitiu um comunicado a avisar para a atuação fradulenta de vários perfis nas redes sociais, como no Facebook, que dizem conceder crédito de forma facilitada.

O Banco de Portugal está a alertar para um movimento nas redes sociais, em especial no Facebook, de perfis falsos que estão, de forma sucessiva, a tentar conceder crédito de forma alegadamente facilitada a outros membros destas plataformas, exigindo o pagamento de valores monetários, sempre com recurso a uma história falsa.

De acordo com um comunicado, o banco central diz que "tem tomado conhecimento de diversas situações em que pessoas coletivas ou singulares propõem ao público, através das redes sociais, em especial do Facebook, a suposta concessão de empréstimos, exigindo, como contrapartida, o pagamento de valores monetários recorrendo as falsas justificações".

"Normalmente, estas entidades afirmam conceder empréstimos, rapidamente, sem formalidades complexas, sem a prestação de garantias, com discrição e a todas as pessoas, mesmo àquelas que não conseguem obter crédito junto do sistema financeiro", acrescenta.

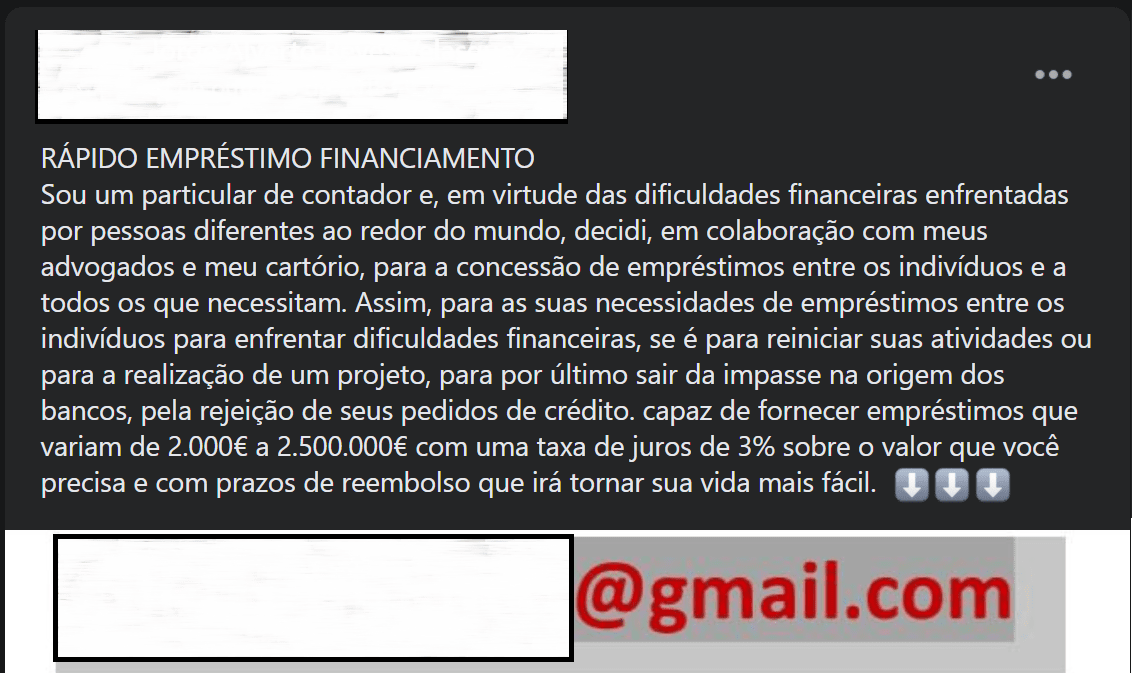

Por norma, este tipo de publicação a conceder crédito é feita através de grupos nesta rede social, muitas vezes com recurso a perfis falsos. Um desses exemplos é o da imagem abaixo, tirada pelo Negócios de um grupo destinado à compra e venda de casas.

O Banco de Portugal explica, por tópicos, vários tipos de abordagem que estes supostos intermediários têm, como por exemplo, o uso do nome e imagem de instituições financeiras autorizadas ou de pessoas singulares reconhecidas publicamente, credíveis, para gerar confiança nos potenciais clientes.

Depois, assim que o contacto é realizado, o diálogo prossegue através das aplicações de mensagens Whatsapp ou Messenger ou através de um e-mail e telemóvel que são sugeridos logo na publicação, como se pode verificar no exemplo aqui dado. Após o pedido de vários documentos de identificação, o agente fraudulento pede um adiantamento de uma verba para que o montante do crédito seja libertado.

Conforme alerta o Banco de Portugal, "estas propostas de empréstimo configuram esquemas fraudulentos que visam a obtenção de um benefício ilegítimo por entidades não autorizadas a conceder empréstimos, as quais, de uma forma ardilosa, se aproveitam da situação de especial necessidade das pessoas".

Reguladores apertam o cerco na internet

Por estes dias, os reguladores têm vindo a apertar o cerco a este tipo de atividade ilegal que se tem vindo a proliferar com recurso às redes sociais. Na sexta-feira passada, a CMVM (Comissão do Mercado de Valores Mobiliários) alertou para o facto de existirem vários jovens com milhares de seguidores no Instagram a darem cursos e aconselhamento de investimento, mesmo sem terem autorização ou estarem registados para tal.

Agora, num assunto diferente, mas com também com recurso às redes sociais, foi a vez do Banco de Portugal dar o alerta, que só no mês de março identificou 13 pessoas ou entidades coletivas a conceder crédito desta forma com recurso ao Facebook.

Um desses exemplos mencionados pelo banco como não tendo autorização para tal é a página Emprestamos Dinheiro, que diz emprestar dinheiro até 5 milhões de euros de forma facilitada e sem contrapartidas quase nenhumas.

Para todos estes infratores, o banco diz que "não pertencem a qualquer entidade que se encontre habilitada a exercer, em Portugal, a atividade de concessão e de intermediação de crédito ou qualquer outra atividade financeira reservada às instituições sujeitas à supervisão do Banco de Portugal".

Aqui, pode ser vista a lista de entidades autorizadas pelo banco. Aqui, uma lista com este tipo de atividades não autorizadas.

De acordo com um comunicado, o banco central diz que "tem tomado conhecimento de diversas situações em que pessoas coletivas ou singulares propõem ao público, através das redes sociais, em especial do Facebook, a suposta concessão de empréstimos, exigindo, como contrapartida, o pagamento de valores monetários recorrendo as falsas justificações".

Por norma, este tipo de publicação a conceder crédito é feita através de grupos nesta rede social, muitas vezes com recurso a perfis falsos. Um desses exemplos é o da imagem abaixo, tirada pelo Negócios de um grupo destinado à compra e venda de casas.

O Banco de Portugal explica, por tópicos, vários tipos de abordagem que estes supostos intermediários têm, como por exemplo, o uso do nome e imagem de instituições financeiras autorizadas ou de pessoas singulares reconhecidas publicamente, credíveis, para gerar confiança nos potenciais clientes.

Depois, assim que o contacto é realizado, o diálogo prossegue através das aplicações de mensagens Whatsapp ou Messenger ou através de um e-mail e telemóvel que são sugeridos logo na publicação, como se pode verificar no exemplo aqui dado. Após o pedido de vários documentos de identificação, o agente fraudulento pede um adiantamento de uma verba para que o montante do crédito seja libertado.

Conforme alerta o Banco de Portugal, "estas propostas de empréstimo configuram esquemas fraudulentos que visam a obtenção de um benefício ilegítimo por entidades não autorizadas a conceder empréstimos, as quais, de uma forma ardilosa, se aproveitam da situação de especial necessidade das pessoas".

Reguladores apertam o cerco na internet

Por estes dias, os reguladores têm vindo a apertar o cerco a este tipo de atividade ilegal que se tem vindo a proliferar com recurso às redes sociais. Na sexta-feira passada, a CMVM (Comissão do Mercado de Valores Mobiliários) alertou para o facto de existirem vários jovens com milhares de seguidores no Instagram a darem cursos e aconselhamento de investimento, mesmo sem terem autorização ou estarem registados para tal.

Agora, num assunto diferente, mas com também com recurso às redes sociais, foi a vez do Banco de Portugal dar o alerta, que só no mês de março identificou 13 pessoas ou entidades coletivas a conceder crédito desta forma com recurso ao Facebook.

Um desses exemplos mencionados pelo banco como não tendo autorização para tal é a página Emprestamos Dinheiro, que diz emprestar dinheiro até 5 milhões de euros de forma facilitada e sem contrapartidas quase nenhumas.

Para todos estes infratores, o banco diz que "não pertencem a qualquer entidade que se encontre habilitada a exercer, em Portugal, a atividade de concessão e de intermediação de crédito ou qualquer outra atividade financeira reservada às instituições sujeitas à supervisão do Banco de Portugal".

Aqui, pode ser vista a lista de entidades autorizadas pelo banco. Aqui, uma lista com este tipo de atividades não autorizadas.

"Modus operandi" destes esquemas, segundo o Banco de Portugal

- Os contactos com os clientes são estabelecidos, normalmente, através da publicitação, nomeadamente, no Facebook, de ofertas de concessão de crédito a pessoas que necessitam com urgência de "liquidez";

- Os autores da publicação usam, por vezes, e indevidamente, o nome e a imagem de instituições financeiras autorizadas ou de pessoas singulares reconhecidas publicamente, credíveis, para gerar confiança nos potenciais clientes;

- Após a captação do cliente, nomeadamente, através do perfil de Facebook, o diálogo, muitas vezes, é iniciado através da plataforma "Messenger" ou "Whatsapp", ou através de um contacto de email/número telefónico fornecido – muitas vezes com indicativo estrangeiro – para obtenção de mais informações;

- São solicitadas ao cliente informações pessoais e cópias de documentos, destinadas a dar credibilidade ao pedido, como nome completo, morada, número de identificação fiscal e/ou cópia de um documento de identificação, recibos de vencimento, entre outros;

- Após comunicar os termos do empréstimo, tais como o valor, os juros e o montante das prestações mensais – os quais são dados a conhecer em forma de texto ou através de supostos contratos, na sua maioria, falsificados –, estas entidades solicitam o adiantamento de uma verba para que o montante do empréstimo seja supostamente disponibilizado;

- Estes adiantamentos são, muitas vezes, classificados como "pagamento de seguro", "quantia necessária para libertação do crédito", "taxa de transferência internacional" ou "pagamento de impostos";

- Após o pagamento destes adiantamentos, sucedem-se, com frequência, novos pedidos de dinheiro, a pretexto de diversas justificações, que são, muitas vezes, acompanhados de presumíveis comprovativos falsificados de transferências bancárias do montante do empréstimo solicitado;

- Os clientes veem-se envolvidos num contexto de sucessivos pedidos de fundos para desbloqueio do capital, que acreditam estar apenas dependente do pagamento dessas quantias;

Os clientes nunca recebem os montantes de empréstimo solicitados;

- Estas propostas de empréstimo configuram esquemas fraudulentos que visam a obtenção de um benefício ilegítimo por entidades não autorizadas a conceder empréstimos, as quais, de uma forma ardilosa, se aproveitam da situação de especial necessidade das pessoas.