Notícia

Investidores esperam que BCE continue a empurrar os juros para baixo com mais estímulos

Numa altura em que se aproxima a próxima reunião de política monetária, o mercado está à espera que a atual tendência de queda dos juros da região para mínimos se mantenha, uma vez que se prevê que o BCE volte a aumentar os estímulos.

O Banco Central Europeu (BCE) deverá voltar a pôr o pé no acelerador na próxima reunião de política monetária, que decorrerá esta semana, 10 de dezembro, numa altura em que os investidores esperam que Christine Lagarde, líder da instituição, continue a fazer com que os juros da dívida dos países da região se mantenham em patamares mínimos.

Isto porque é expectável que o banco aumente e estenda o programa pandémico de compras de títulos até meados de 2022, de acordo com a Bloomberg, que cita membros do BCE, o que um prazo maior face ao que seria de prever.

Os economistas questionados pela agência de notícias esperam que as medidas de combate à crise sejam estendidas por seis meses, até o final de 2021, e ampliadas em 500 mil milhões de euros, para os 1,85 biliões.

Isto porque é expectável que o banco aumente e estenda o programa pandémico de compras de títulos até meados de 2022, de acordo com a Bloomberg, que cita membros do BCE, o que um prazo maior face ao que seria de prever.

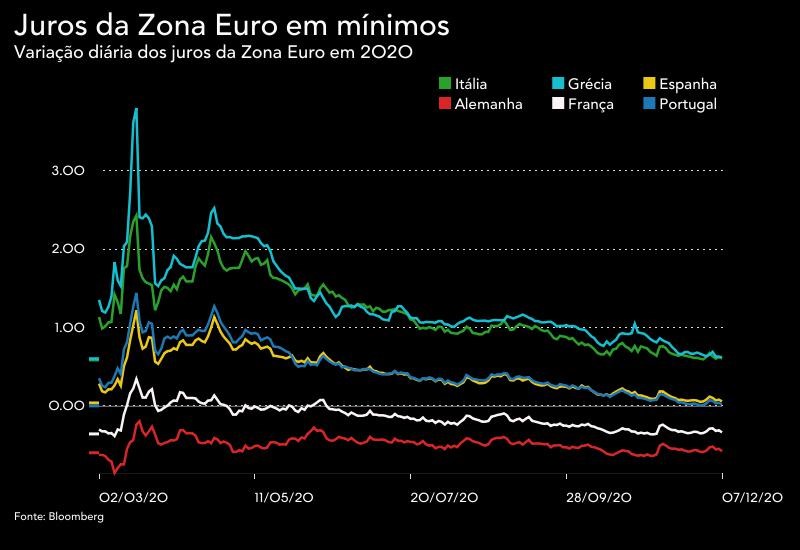

Numa altura em que os juros dos países da Zona Euro se encontram em patamares mínimos - veja-se o exemplo de Portugal, cuja taxa de referência caiu para níveis negativos nos últimos dias - é previsível que a tendência assim se mantenha até depois do encontro de política monetária de dezembro.

Hoje, os juros de Portugal a dez anos estão a cair para os 0,006%, enquanto as taxas de juro referentes aos títulos espanhóis e italianos seguem a cair para 0,046% e 0,591%, respetivamente. Já a "yield" correspondente às obrigações soberanas da Alemanha alivia para -0,584%.

Euro a dificultar metas da inflação

Para os investidores, parece ser mais evidente a agilidade do banco central para diminuir "spreads" nos juros dos países da região do que em fazer corresponder a inflação ao seu atual objetivo de ligeiramente abaixo 2%. Os "swaps" - contratos de troca - anexados à taxa de inflação a cinco anos mostram que os investidores não esperam os que o índice de preços suba para além dos 1,25% na primeira metade da próxima década.

A dificultar a tarefa de Lagarde está a apreciação da moeda única, o que reduz os preços das importações para a região, depois de na semana passada o euro ter subido para máximos de abril de 2018, acima do patamar dos 1,20 dólares.

As autoridades do banco central já alertaram para a subida da moeda única, em parte justificada pelo declínio do dólar. Contudo, parece haver alguma incerteza nos recentes métodos da instituição para resolver o problema, que se baseiam em comunicações diretas e mensagens fortes para o mercado.

"O problema é que a intervenção verbal apenas resulta durante um tempo", diz Jane Foley, analista de câmbio do Rabibank, à Financial Times.

Hoje, os juros de Portugal a dez anos estão a cair para os 0,006%, enquanto as taxas de juro referentes aos títulos espanhóis e italianos seguem a cair para 0,046% e 0,591%, respetivamente. Já a "yield" correspondente às obrigações soberanas da Alemanha alivia para -0,584%.

Euro a dificultar metas da inflação

Para os investidores, parece ser mais evidente a agilidade do banco central para diminuir "spreads" nos juros dos países da região do que em fazer corresponder a inflação ao seu atual objetivo de ligeiramente abaixo 2%. Os "swaps" - contratos de troca - anexados à taxa de inflação a cinco anos mostram que os investidores não esperam os que o índice de preços suba para além dos 1,25% na primeira metade da próxima década.

A dificultar a tarefa de Lagarde está a apreciação da moeda única, o que reduz os preços das importações para a região, depois de na semana passada o euro ter subido para máximos de abril de 2018, acima do patamar dos 1,20 dólares.

As autoridades do banco central já alertaram para a subida da moeda única, em parte justificada pelo declínio do dólar. Contudo, parece haver alguma incerteza nos recentes métodos da instituição para resolver o problema, que se baseiam em comunicações diretas e mensagens fortes para o mercado.

"O problema é que a intervenção verbal apenas resulta durante um tempo", diz Jane Foley, analista de câmbio do Rabibank, à Financial Times.