Notícia

Nova tabela do IRS actualizada em 0,5%

O Governo resolveu "descongelar" os escalões de IRS, que desde a chegada da troika não eram actualizados à inflação. Mas só parcialmente. Veja aqui a nova tabela com a actualização dos escalões.

05 de Fevereiro de 2016 às 16:56

Os escalões de IRS para 2016, que servem para calcular o apuramento final do imposto, vão ser actualizados em 0,5%, a taxa de inflação de 2015. A actualização, que não acontecia desde 2012, acaba por beneficiar marginalmente os contribuintes.

Com a reforma do IRS agendada para entrar em vigor apenas em 2017, este ano, o imposto sofre variações pequenas. Além das prioridades dadas à sobretaxa de IRS e à substituição do quociente familiar por uma dedução fixa, não se identificam mudanças de peso.

Há contudo uma que, não sendo significativa, é de relevar por ter caído em desuso nos últimos anos: a actualização dos escalões de IRS, que garante que não há subida de tributação por causa do aumento do nível de preços no País.

A actualização à inflação era uma prática corrente até 2012, mas a assinatura do programa de assistência financeira com a troika pôs-lhes um ponto final.

Agora, António Costa retoma a prática, mas só em parte: em vez de actualizar os escalões à taxa de inflação prevista para 2016 (1,4%), fá-lo pela inflação esperada para 2015 (0,5%), um valor mais baixo.

Deste modo, garante-se uma reposição parcial do poder de compra por via do IRS.

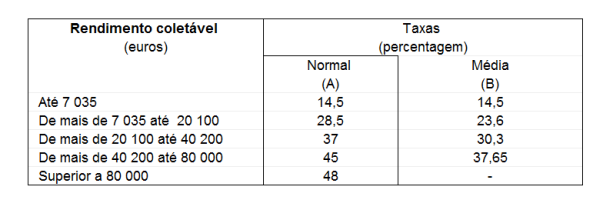

A nova tabela:

Como se apura o IRS final

Para calcular o seu IRS, precisa de saber qual é o seu rendimento colectável, porque as tabelas finais não incidem sobre o rendimento bruto, mas sobre o rendimento colectável (ao contrário do que acontece com as tabelas de retenção mensal).

Passo 1. Calcular o rendimento colectável

O primeiro passo é, então, calcular o rendimento colectável.

O rendimento colectável é o rendimento bruto deduzido das deduções específicas. Estas deduções são abatimentos automáticos e variam consoante o tipo de rendimento (se for trabalho dependente e pensões, ela é uma; se forem rendimentos prediais, ela é outra).

Para simplificar, pensemos num trabalhador dependente: a dedução especifica é de 4.104 euros ou os descontos para a Segurança Social, consoante o valor que for mais alto.

Portanto, um casal pega no salário anual de cada um e subtrai-lhe 4.104 euros (em cada caso) ou os descontos para a Segurança Social, se o valor tiver sido mais alto do que estes 4.104 euros.

É a este resultado que se chama o rendimento colectável, e é com ele que se vai à tabela de IRS.

Passo 2. Calcular a taxa de IRS

Antes de ir à tabela, é preciso somar o rendimento colectável de cada um dos membros do casal e dividi-lo por dois. É a esta média que se chama o quociente familiar.

E é com esse valor que se vai então à tabela, que é uma tabela de taxas marginais, pelo que é preciso dividir o rendimento por segmentos.

Assim, quando o valor do rendimento colectável, quando superior a €7.035, ele é dividido em duas partes: uma igual ao limite maior dos escalões que nele couber, à qual se aplica a taxa da coluna B correspondente a esse escalão; outra igual ao excedente, a que se aplica a taxa da coluna A, respeitante ao escalão imediatamente superior.

Por exemplo, para uma família com um rendimento colectável de 60 mil euros, que está no 4ª escalão, a tabela aplica-se da seguinte forma: 40.000 x 30,30% + 20.000 x 45% = 21.120 euros.

O resultado desta conta corresponde à colecta. No caso de um casal, esta colecta é multiplicada por dois (porque anteriormente o rendimento colectável foi dividido por dois).

Passo 3: Subtrair as deduções à colecta

A colecta é, em teoria, o valor de IRS a pagar. Mas a ele subtraem-se as chamadas deduções à colecta – por filho, pelas despesas gerais famílias, pela saúde, etc.