Opinião

Um aumento de capital com um ano de atraso

"Porque é que o preço das novas acções no aumento de capital é tão baixo? Para garantir que ele terá sempre sucesso."

O anúncio de mais um aumento de capital no BCP apenas chocou os mais distraídos. Esta operação vem com um ano de atraso. Há cerca de um ano, neste mesmo espaço de opinião, defendi que enquanto o BCP não assumisse a necessidade de um aumento de capital, a acção iria continuar a ser constantemente massacrada em bolsa. Nenhum accionista de referência quer entrar numa acção, com o espectro de um aumento de capital no horizonte.

Hoje, a acção vale quatro vezes menos do que valia há um ano. E Nuno Amado, que durante um ano fingiu não ouvir aqueles que diziam que isto era inevitável, acabou mesmo por ter de avançar com o mais que esperado aumento de capital.

Por que razão Nuno Amado demorou tanto tempo a tomar esta decisão? Só vejo dois motivos plausíveis. Por um lado, porque o anúncio de um aumento de capital faria a acção mergulhar (como se viu na semana passada) mas, em bom rigor, isso teria de acontecer mais cedo ou mais tarde. Por outro lado, porque provavelmente quis primeiro assegurar a entrada da Fosun, antes de efectuar este aumento de capital. Não creio que tenha sido o melhor em defesa dos pequenos accionistas.

Para termos noção da dimensão deste aumento de capital, ele é bem superior ao valor do BCP em bolsa. Quando alguém pede aos seus accionistas que façam um aumento de capital monstruoso como este, naturalmente está a sinalizar dificuldades. É muito diferente que um aumento de capital seja feito com o objectivo de fazer investimentos em novos mercados ou adquirir máquinas que permitam crescer do que uma operação cujo objectivo seja tapar buracos.

Sejamos realistas - os milhares de milhões de euros (sim, não me enganei nos números) que, ao longo dos anos, os accionistas do BCP têm sido obrigados a investir nos inúmeros aumentos de capital (quase 20!) têm sido quase todos numa lógica de equilibrar rácios cuja deterioração das contas do banco têm levado a que sejam insuficientes para cumprir os critérios cada vez mais apertados dos supervisores. O BCP tem sido, nos últimos 15 anos, um dos maiores destruidores de capital de toda a economia portuguesa. Dói falar assim daquela que foi uma das grandes instituições de referência em Portugal, mas o banco tem sido incapaz de inverter a situação, por mais capital que os seus accionistas nele coloquem.

Porque é que o preço das novas acções a subscrever neste aumento de capital é tão baixo? Única e exclusivamente para garantir que ele terá sempre sucesso. Se o preço de subscrição fosse mais perto da actual cotação, havia o risco de elas se desvalorizarem até esse valor e o aumento de capital ser um fracasso.

Sempre tenho defendido este aumento de capital. Quando mais cedo surgisse melhor e a decisão peca por tardia. Vem com um ano de atraso. Infelizmente, é a única solução para pagar os Cocos ao Estado e ter mais algum capital livre para cumprir rácios. Até que este aumento de capital acontecesse sempre disse que era um suicídio investir no BCP. E agora?

O que é mais preocupante é a incapacidade que a generalidade da banca portuguesa tem tido em gerar dinheiro. E enquanto a economia portuguesa não conseguir acelerar o seu crescimento, a situação de um sector que viveu sempre muito dependente dos créditos que agora não concede está longe de ser famosa. E agora que finalmente arrumou a casa e tomou as decisões difíceis, Nuno Amado tem um grande desafio: colocar o BCP como uma empresa rentável. Se não o fizer, este será apenas mais um aumento de capital antes do próximo.

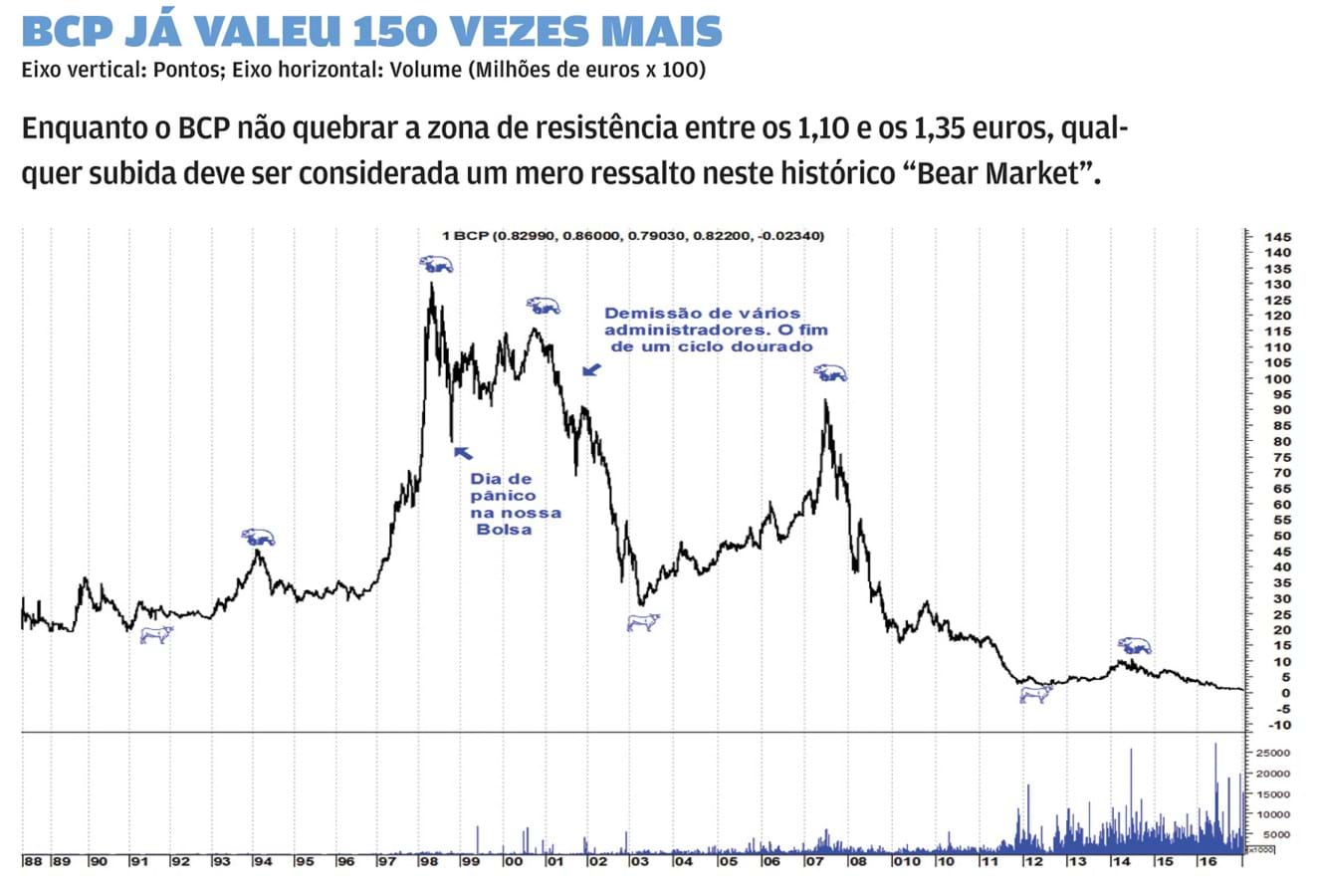

Como sempre, as minhas opiniões sobre qualquer acção baseiam-se na análise dos gráficos. É por isso que estou há tanto tempo pessimista em relação ao BCP, mesmo quando tantos diziam que era impossível descer mais. Enquanto o BCP não quebrar a zona de resistência entre os 1,10 e os 1,35 euros, qualquer subida deve ser considerada um mero ressalto neste histórico e violento "Bear Market". À medida que a acção vem descendo, vou também fazendo descer aquelas que tenho definido como a fronteira entre o "Bear" e o "Bull Market". Os gráficos dão-nos o pragmatismo e a frieza que o calor dos dias e destes momentos conturbados nos tiram. Haja disciplina para os respeitar.

O BCP já valeu 150 vezes mais do que vale hoje. Que este autêntico massacre possa servir de lição para muitos. Muitos perceberam que uma acção pode sempre cair mais do que se pode imaginar, que "só se perde quando se vende" é uma falácia que apenas serve para nos enganarmos a nós próprios e que ter um plano de saída caso as coisas corram mal são apenas algumas das muitas lições que o BCP terá dado. Infelizmente, as lições não foram gratuitas. Custaram caro a muitos. Demasiado caro.

Hoje, a acção vale quatro vezes menos do que valia há um ano. E Nuno Amado, que durante um ano fingiu não ouvir aqueles que diziam que isto era inevitável, acabou mesmo por ter de avançar com o mais que esperado aumento de capital.

Para termos noção da dimensão deste aumento de capital, ele é bem superior ao valor do BCP em bolsa. Quando alguém pede aos seus accionistas que façam um aumento de capital monstruoso como este, naturalmente está a sinalizar dificuldades. É muito diferente que um aumento de capital seja feito com o objectivo de fazer investimentos em novos mercados ou adquirir máquinas que permitam crescer do que uma operação cujo objectivo seja tapar buracos.

Sejamos realistas - os milhares de milhões de euros (sim, não me enganei nos números) que, ao longo dos anos, os accionistas do BCP têm sido obrigados a investir nos inúmeros aumentos de capital (quase 20!) têm sido quase todos numa lógica de equilibrar rácios cuja deterioração das contas do banco têm levado a que sejam insuficientes para cumprir os critérios cada vez mais apertados dos supervisores. O BCP tem sido, nos últimos 15 anos, um dos maiores destruidores de capital de toda a economia portuguesa. Dói falar assim daquela que foi uma das grandes instituições de referência em Portugal, mas o banco tem sido incapaz de inverter a situação, por mais capital que os seus accionistas nele coloquem.

Porque é que o preço das novas acções a subscrever neste aumento de capital é tão baixo? Única e exclusivamente para garantir que ele terá sempre sucesso. Se o preço de subscrição fosse mais perto da actual cotação, havia o risco de elas se desvalorizarem até esse valor e o aumento de capital ser um fracasso.

Sempre tenho defendido este aumento de capital. Quando mais cedo surgisse melhor e a decisão peca por tardia. Vem com um ano de atraso. Infelizmente, é a única solução para pagar os Cocos ao Estado e ter mais algum capital livre para cumprir rácios. Até que este aumento de capital acontecesse sempre disse que era um suicídio investir no BCP. E agora?

O que é mais preocupante é a incapacidade que a generalidade da banca portuguesa tem tido em gerar dinheiro. E enquanto a economia portuguesa não conseguir acelerar o seu crescimento, a situação de um sector que viveu sempre muito dependente dos créditos que agora não concede está longe de ser famosa. E agora que finalmente arrumou a casa e tomou as decisões difíceis, Nuno Amado tem um grande desafio: colocar o BCP como uma empresa rentável. Se não o fizer, este será apenas mais um aumento de capital antes do próximo.

Como sempre, as minhas opiniões sobre qualquer acção baseiam-se na análise dos gráficos. É por isso que estou há tanto tempo pessimista em relação ao BCP, mesmo quando tantos diziam que era impossível descer mais. Enquanto o BCP não quebrar a zona de resistência entre os 1,10 e os 1,35 euros, qualquer subida deve ser considerada um mero ressalto neste histórico e violento "Bear Market". À medida que a acção vem descendo, vou também fazendo descer aquelas que tenho definido como a fronteira entre o "Bear" e o "Bull Market". Os gráficos dão-nos o pragmatismo e a frieza que o calor dos dias e destes momentos conturbados nos tiram. Haja disciplina para os respeitar.

O BCP já valeu 150 vezes mais do que vale hoje. Que este autêntico massacre possa servir de lição para muitos. Muitos perceberam que uma acção pode sempre cair mais do que se pode imaginar, que "só se perde quando se vende" é uma falácia que apenas serve para nos enganarmos a nós próprios e que ter um plano de saída caso as coisas corram mal são apenas algumas das muitas lições que o BCP terá dado. Infelizmente, as lições não foram gratuitas. Custaram caro a muitos. Demasiado caro.

Nem Ulisses Pereira, nem os seus clientes, nem a DIF Brokers detêm posição sobre os activos analisados. Deve ser consultado o disclaimer integral aqui

Analista Dif Brokers

ulisses.pereira@difbroker.com

Mais artigos do Autor

Adeus, 16 anos depois

30.10.2023

O Agosto da Bolsa portuguesa

04.09.2023

Em busca do máximo dos últimos 9 anos

24.07.2023

O problema não são as taxas, é o preço

17.07.2023

A encruzilhada da Bolsa portuguesa

03.07.2023

Tem a certeza?

26.06.2023