Notícia

JB Capital Markets inicia cobertura de cinco cotadas portuguesas. Altri com maior potencial de 22%

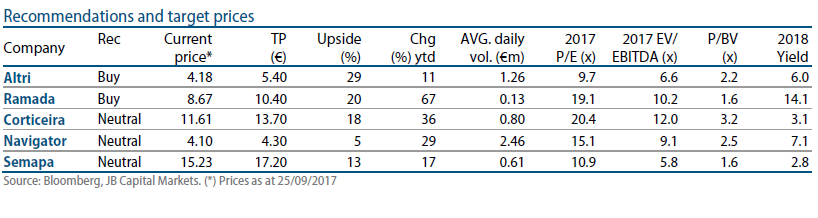

A casa de investimento espanhola passou a seguir a Altri, F. Ramada, Semapa, Navigator e Corticeira Amorim. A Altri e a F. Ramada, com o maior potencial de valorização, são as preferidas.

A casa de investimento espanhola JB Capital Markets iniciou a cobertura de cinco cotadas portuguesas do sector industrial – F. Ramada, Altri, Semapa, Navigator e Corticeira Amorim – que considera os grandes destaques da última década.

"Conseguiram sobreviver à crise doméstica e competir (com sucesso) a nível internacional", destacam os analistas na nota de research, acrescentando, porém, que a sua exposição ao dólar tem sido um factor adverso nos últimos tempos. Ainda assim, acreditam que "há valor a ganhar" com estas empresas, e "ao preço certo".

Entre este rol de cotadas, as preferidas da JB Capital Markets são a F. Ramada e a Altri, as únicas com recomendação de "comprar" por parte dos espanhóis.

À Altri, os analistas atribuem um preço-alvo de 5,40 euros, o que traduz um potencial de valorização de 22% tendo em conta a cotação actual (4,424 euros). O optimismo em torno da empresa co-liderada por Paulo Fernandes assenta na convicção de que os preços da pasta deverão continuar a subir, bem como a procura neste sector.

"Acreditamos que a tendência positiva dos preços da pasta de papel BHKP deve continuar até ao final do ano", havendo agora "maiores riscos de uma pressão ascendente sobre os preços em 2019 e 2020", justificam os analistas. "O preço deve aumentar devido ao desequilíbrio entre a nova capacidade esperada e a procura robusta", que ainda não terá sido totalmente avaliado pelo mercado, acrescentam.

No que respeita à F. Ramada, a casa de investimento espanhola inicia a cobertura com um preço-alvo de 10,40 euros - o que implica um potencial de valorização de 21,07% - destacando a geração de ‘cash flow’ e a disciplina da gestão que oferecem um ponto de entrada atractivo. A casa de investimento acredita ainda que a F. Ramada poderá ser incluída no PSI-20, na próxima revisão do índice, e anunciar um dividendo extraordinário.

"A F. Ramada tem um histórico sólido de crescimento e investimentos bem-sucedidos, o que está a ser subestimado, na nossa visão", refere a nota de análise.

As acções da Altri estão a ganhar 2,88% para 4,424 euros enquanto a F. Ramada segue inalterada em 8,59 euros.

Corticeira, Semapa e Navigator com recomendação "neutral"

Corticeira, Semapa e Navigator com recomendação "neutral"

Para a JB Capital Markets, a Corticeira Amorim "é o padrão de excelência" no negócio das rolhas de cortiça, revelando também muito potencial na área dos revestimentos, se a sua estratégia comercial for impulsionada, após a melhoria da oferta de produtos. Para a empresa liderada por António Rios de Amorim, os analistas fixam um preço-alvo de 13,70 euros. Tendo em conta a cotação actual (11,695 euros), a avaliação traduz um potencial de subida de 17,14%. A recomendação é "neutral".

No que respeita à Navigator, o preço-alvo atribuído às acções é de 4,30 euros, 5% acima da actual cotação (4,091 euros).

"A Navigator é o líder europeu do papel fino UWF, com 1,6 milhões de toneladas de capacidade integrada, mas também possui um negócio de pasta, uma área emergente de Tissue, activos florestais significativos e uma unidade de energia de biomassa", resumem os analistas.

A Semapa, que tem uma participação de 70% na Navigator, tem uma recomendação "neutral" e um preço-alvo de 17,20 euros, 8,9% acima da cotação actual de 15,785 euros.

"Dadas as nossas avaliações e recomendações neutrais sobre ambas as acções, temos uma preferência marginal pela Navigator em relação à Semapa, devido ao seu retorno acima da média. Além disso, a Semapa também oferece exposição ao negócio de cimento que acreditamos ter fundamentos mais pobres do que o papel, actualmente", apontam os analistas.

As acções da Corticeira Amorim ganham 0,04% para 11,695 euros, a Navigator desce 0,05% para 4,091 euros e a Semapa desvaloriza 0,35% para 15,785 euros.