Notícia

BPI sobe preço-alvo do BCP, CTT e Impresa

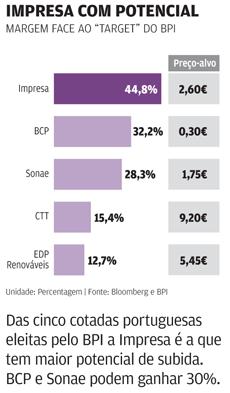

Na lista das dez empresas favoritas do BPI na Península Ibérica, cinco são portuguesas: BCP, CTT, Impresa, Sonae e EDP Renováveis. No que diz respeito ao preço-alvo destas cinco companhias, o BPI subiu o target de três delas - BCP, CTT e Impresa - e manteve o da EDP Renováveis. A Sonae foi alvo de uma melhoria ainda na última sexta-feira.

O BPI divulgou esta segunda-feira, dia 31 de Março, a lista das suas dez empresas favoritas (CoRe List) na Península Ibérica. Entre essa dezena de cotadas, cinco são portuguesas, sendo que uma delas está a estrear-se neste “campeonato” – a Impresa.

As cinco empresas nacionais presentes nesta lista são: o BCP, os CTT, a Impresa, a EDP Renováveis e a Sonae. O BPI decidiu subir o preço-alvo do banco liderado por Nuno Amado de 0,24 euros para 0,30 euros mas manteve a recomendação em “Core Buy”. Já os CTT viram o seu preço-alvo subir em 1,0 euro - de 8,20 euros para 9,20 euros - tendo, também, visto a sua recomendação mantida em “Core Buy”.

A Impresa, que passou a integrar esta lista, viu a sua avaliação subir em 30 cêntimos, passando de 2,30 euros para 2,60 euros. A empresa liderada por Pedro Norton viu, igualmente, a sua recomendação subir de "Buy" para "Core Buy".

Por outro lado, o manteve a recomendação e o preço-alvo da EDP Renováveis. A empresa de energias limpas mantém o "target" de 5,45 euros e a recomendação de “Core Buy”. No que diz respeito à Sonae, esta segunda-feira, quer a avaliação quer a recomendação foi mantida - o preço-alvo é de 1,75 euros e a recomendação de “Core Buy”. No entanto, o BPI, na última sexta-feira, dia 28, já tinha subido a avaliação da retalhista de 1,55 euros para 1,75 euros.

BCP com lucros superiores a 700 milhões em 2017

Para o BPI, e de acordo com uma nota a que o Negócios teve acesso, o BCP registou um desempenho positivo neste início de ano. O sistema financeiro português está a recuperar o acesso aos mercados de capitais beneficiando do alívio que os juros da dívida pública têm vindo a registar, sustenta ainda a nota.

Neste sentido, o BPI acredita que “o potencial de valorização dos títulos ainda não está esgotado”. “O BCP vai ser capaz de pagar três mil milhões de euros em Cocos [instrumentos de capital convertível] em Junho de 2017”, como está previsto. Por outro lado, este banco de investimento estima que o BCP obtenha “lucros de 760 milhões euros em 2017 depois de prejuízos em 2013 e do equilíbrio operacional em 2014”.

O banco deverá ainda reter “lucros de 1,9 mil milhões de euros até Junho de 2017”, um valor que é mais de metade do montante pedido em Cocos. “As operações internacionais desempenham um papel importante na medida em que esperamos que os lucros [provenientes] de África e da Polónia cresçam a um ritmo de 16% e 17% ao ano, respectivamente”. Os títulos do BCP seguem a somar 2,70% para 22,79 cêntimos, o que signfica que as acções têm um potencial de valorização de 31,6% face à avaliação do BPI.

CTT com um aumento do EBITDA de 10%

CTT com um aumento do EBITDA de 10%

No que diz respeito aos CTT, o BPI considera que a empresa tem um volume de negócios “resiliente apesar da queda estrutural" do negócio de correio, salientando que a empresa está a avançar para um caminho em que beneficiará de um "aliciante do mix das vendas de produtos financeiros”. “As poupanças de investimento operacionais e a optimização dos custos permitiram baixar as exigências de Capex (investimento)” o que prepara o caminho para um crescimento médio anual do EBITDA de 10%, entre 2013 e 2020.

O BPI sustenta que subiu o preço-alvo da empresa de serviço postal depois de “incorporar o cenário para um novo produto de crédito ao consumo que deverá ser lançado na segunda metade de 2014”.

O banco enuncia que um dos riscos que a empresa enfrenta é o Banco Postal e, por outro lado, a monetização dos impostos sobre o crédito. Por outro lado, a possível venda da participação que o Estado ainda detém nos CTT pode aumentar a especulação de que a empresa pode ter um novo accionista de referência.

As acções dos CTT cedem 0,04% para 7,977 euros, o que significa que os títulos têm um potencial de valorização de 15% face à avaliação do BPI.

Impresa: Segundo trimestre forte animado pela Mundial e Rock in Rio

O BPI defende que os resultados do último trimestre de 2013 “das empresas de media confirmaram que a recuperação da publicidade está já em curso”. “Além disso, a perspectiva para o primeiro trimestre é muito positiva com um crescimento homólogo em todos os três primeiros meses. O momento vai provavelmente continuar forte pelo menos até ao segundo trimestre” na medida em que “o Campeonato do Mundo de Futebol e o ‘Rock in Rio’ devem dar mais razões para um crescimento homólogo”, refere a nota do BPI que o Negócios teve acesso.

Os títulos desta empresa estão a perder 0,61% para 1,781 euros, o que revela que as acções têm um potencial de valorização de 46% face à avalição do banco.

EDP Renováveis e a China Three Gorges

O BPI acredita que a empresa lidera por Manso Neto deve concluir as negociações com a China Three Gorges para a venda de uma participação minoritária em activos em Espanha “logo que as novas regras em Espanha sejam oficializadas”.

O BPI acredita que a empresa lidera por Manso Neto deve concluir as negociações com a China Three Gorges para a venda de uma participação minoritária em activos em Espanha “logo que as novas regras em Espanha sejam oficializadas”.

O BPI, na sua nota, refere que um negócio com a China Three Gorges “para a venda de uma participação minoritária nos parques eólicos espanhóis é o evento que está a ser mais aguardado no curto prazo”. As acções deslizam, por esta altura, 0,17% para 4,822 euros, o que se traduz no facto de as acções terem um potencial de subida de 13%.

Sonae e o imobiliário

Esta segunda-feira, o BPI manteve quer a recomendação quer a avaliação da Sonae depois de, na passada sexta-feira, dia 28 de Março ter subido o preço-alvo de 1,55 euros para 1,75 euros. O banco, no documento que dá conta das dez melhores empresas ibérias, sustenta que há melhorias em alguns segmentos do mercado imobiliário (escritórios) em Portugal.

“Ao mesmo tempo, temos testemunhado uma melhoria nos negócios no imobiliários que ligamos à atractividade [proporcionada] pelas actuais [taxas de] rendibilidade”. O banco justifica a subida da avaliação das acções para incorporar a baixa rendibilidade tanto para a Sonae Sierra como para as divisões do imobiliário “Retail Real”, bem como, com a “melhor posição do sector não alimentar” da empresa.

As acções da Sonae apreciam 0,59% para 1,358 euros, o que dá às acções um potencial de valorização de 29%.

(Notícia actualizada às 13h07)

Nota: A notícia não dispensa a consulta da nota de “research” emitida pela casa de investimento, que poderá ser pedida junto da mesma. O Negócios alerta para a possibilidade de existirem conflitos de interesse nalguns bancos de investimento em relação à cotada analisada, como participações no seu capital. Para tomar decisões de investimento deverá consultar a nota de “research” na íntegra e informar-se junto do seu intermediário financeiro.