Notícia

IMF – Inflação na Zona Euro permaneceu estável em agosto

PMI chinês com o maior crescimento em 6 meses; Inflação na Zona Euro permaneceu estável em agosto; Petróleo renova máximos de novembro de 2022; Ouro acima dos $1940/onça

04 de Setembro de 2023 às 14:00

| PMI chinês com o maior crescimento em 6 meses

O PMI Caixin/S&P Global referente ao setor manufatureiro chinês subiu para 51 pontos em agosto, de 49.2 pontos em julho, superando as estimativas dos analistas de uma subida para 49.3 pontos. Deste modo, o setor registou o seu ritmo mais elevado de expansão na atividade desde fevereiro, naquele que foi o 5º mês este ano em que apresentou crescimento, fruto dos constantes esforços de Pequim para reviver a recuperação económica pós-pandémica. Tanto a produção, como as encomendas retornaram a um nível expansionista, ao passo que o emprego no setor cresceu pela 1º vez em 6 meses. Já o sentimento empresarial caiu para o seu nível mais baixo em 11 meses, mas permaneceu positivo. Numa outra nota, os lucros das empresas industriais chinesas caíram 15.5%, em relação ao ano anterior nos primeiros 7 meses do ano, fruto da recuperação económica enfraquecida, da fraca procura e das pressões persistentes sobre as margens na China. A queda surgiu após um recuo de 16.8% nos 6 primeiros meses do ano e de 4% em 2022, com os lucros a caírem 20.3% nas empresas estatais e 10.7% nas do setor privado. Entre as 41 indústrias inquiridas, 28 registaram prejuízos, tendo os mais prenunciados sido na indústria de fundição e laminação de metais ferrosos, com uma queda de 90.5% e no petróleo, carvão e outros combustíveis, com uma diminuição de 87% nos seus lucros. Somente em julho, os lucros industriais caíram 6.7%, marcando o 7º mês consecutivo de queda dos lucros.

O Eur/Cny, teve uma semana volátil, ao iniciar a mesma com ganhos, mas, posteriormente apresentado uma correção que levou o par a atingir níveis próximos do seu suporte presente nos 7,82 yuans.

| Inflação na Zona Euro permaneceu estável em agosto

Segundo uma estimativa preliminar do Eurostat, a inflação na Zona Euro manteve-se estável em 5.3% em agosto, inalterada em relação ao mês anterior e acima do consenso dos analistas que apontava para 5.1%. Em cadeia, os preços no consumidor subiram 0.6% em agosto, face a uma queda 0.1% registada em julho e novamente esperada para o mês em questão. A inflação subjacente, que exclui os componentes mais voláteis como os alimentos e a energia, arrefeceu, de acordo com o esperado, para 5.3%, abaixo dos 5.5% registados em julho. Em cadeia, a inflação subjacente cresceu 0.3%, como o esperado, após recuar 0.1% no mês anterior. Apesar do abrandamento, permaneceu bastante acima da meta de 2% do BCE. Os preços da energia caíram 3.3%, correspondendo a uma queda a um ritmo mais baixo, quando em comparação à de 6.1% registada em julho. Já nos EUA, foi divulgado que a economia dos EUA cresceu a um ritmo ligeiramente mais lento do que o inicialmente previsto no 2º trimestre, à medida que as empresas liquidaram fortemente os seus inventários. No entanto, o ímpeto parece ter aumentado no início do trimestre corrente, uma vez que um mercado de trabalho rígido acaba por sustentar os gastos dos consumidores. Segundo o governo dos EUA, o Produto Interno Bruto (PIB) cresceu a uma taxa anualizada de 2.1% no último trimestre, na sua 2ªa estimativa do PIB para o período de abril a junho. Este valor foi revisto em baixa em relação ao ritmo de crescimento de 2.4% reportado no mês passado.

No início da última semana, devido à recuperação do euro, o Eur/Usd interrompeu a sequência de perdas que vinha a apresentar. No entanto, nas sessões seguintes o par recuou e voltou a aproximar-se do suporte dos $1.08, tendo quebrado em baixa novamente.

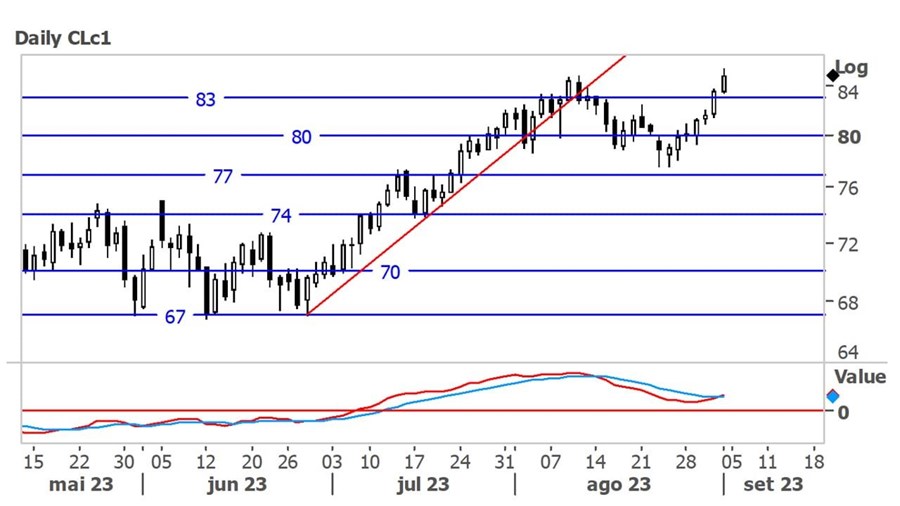

| Petróleo renova máximos de novembro de 2022

O petróleo interrompeu a sequência de perdas da última semana, tendo sido divulgado que a Rússia, o 2º maior exportador de petróleo do mundo, já concordou com a OPEP+ em cortar as exportações da matéria-prima no próximo mês. Adicionalmente, é esperado que a Arábia Saudita prolongue um corte voluntário da produção de petróleo de 1 milhão de barris/dia até outubro.

O petróleo valorizou ao longo da última semana, tendo quebrado em alta a resistência dos $83, onde renovou máximos de novembro de 2022 nos $85,39. Esta resistência servirá como suporte da matéria-prima nas próximas sessões.

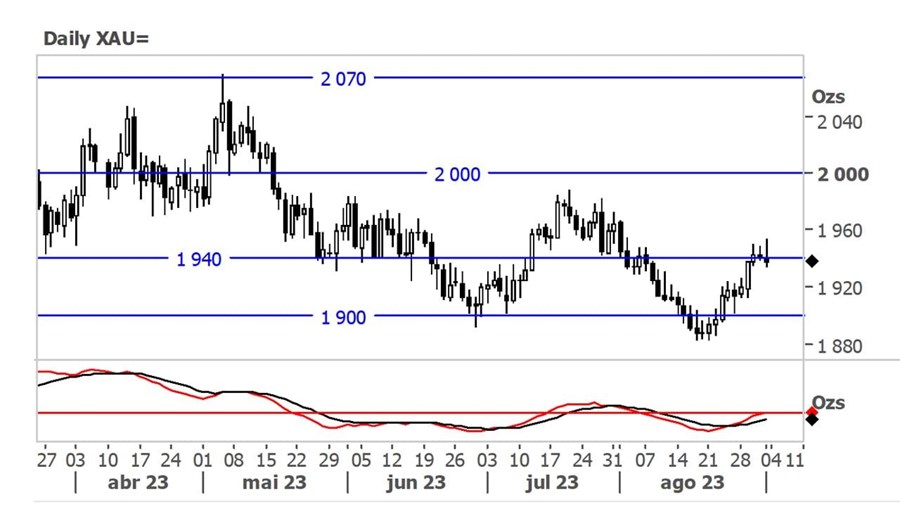

| Ouro acima dos $1940/onça

O ouro valorizou na última semana, após um relatório de emprego modesto, onde a economia dos EUA criou mais postos de trabalho do que o esperado em agosto, contudo, um aumento da taxa de desemprego para os 3.8% e a moderação do crescimento dos salários apontaram para um abrandamento das condições do mercado laboral.

O ouro deu continuidade à sequência positiva da semana anterior, tendo quebrado, por breves momentos, a resistência dos $1940. O metal precioso deverá realizar novos testes à resistência mencionada ao longo das próximas sessões, sendo possível que consiga efetivamente ultrapassar a mesma.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.

O PMI Caixin/S&P Global referente ao setor manufatureiro chinês subiu para 51 pontos em agosto, de 49.2 pontos em julho, superando as estimativas dos analistas de uma subida para 49.3 pontos. Deste modo, o setor registou o seu ritmo mais elevado de expansão na atividade desde fevereiro, naquele que foi o 5º mês este ano em que apresentou crescimento, fruto dos constantes esforços de Pequim para reviver a recuperação económica pós-pandémica. Tanto a produção, como as encomendas retornaram a um nível expansionista, ao passo que o emprego no setor cresceu pela 1º vez em 6 meses. Já o sentimento empresarial caiu para o seu nível mais baixo em 11 meses, mas permaneceu positivo. Numa outra nota, os lucros das empresas industriais chinesas caíram 15.5%, em relação ao ano anterior nos primeiros 7 meses do ano, fruto da recuperação económica enfraquecida, da fraca procura e das pressões persistentes sobre as margens na China. A queda surgiu após um recuo de 16.8% nos 6 primeiros meses do ano e de 4% em 2022, com os lucros a caírem 20.3% nas empresas estatais e 10.7% nas do setor privado. Entre as 41 indústrias inquiridas, 28 registaram prejuízos, tendo os mais prenunciados sido na indústria de fundição e laminação de metais ferrosos, com uma queda de 90.5% e no petróleo, carvão e outros combustíveis, com uma diminuição de 87% nos seus lucros. Somente em julho, os lucros industriais caíram 6.7%, marcando o 7º mês consecutivo de queda dos lucros.

| Inflação na Zona Euro permaneceu estável em agosto

Segundo uma estimativa preliminar do Eurostat, a inflação na Zona Euro manteve-se estável em 5.3% em agosto, inalterada em relação ao mês anterior e acima do consenso dos analistas que apontava para 5.1%. Em cadeia, os preços no consumidor subiram 0.6% em agosto, face a uma queda 0.1% registada em julho e novamente esperada para o mês em questão. A inflação subjacente, que exclui os componentes mais voláteis como os alimentos e a energia, arrefeceu, de acordo com o esperado, para 5.3%, abaixo dos 5.5% registados em julho. Em cadeia, a inflação subjacente cresceu 0.3%, como o esperado, após recuar 0.1% no mês anterior. Apesar do abrandamento, permaneceu bastante acima da meta de 2% do BCE. Os preços da energia caíram 3.3%, correspondendo a uma queda a um ritmo mais baixo, quando em comparação à de 6.1% registada em julho. Já nos EUA, foi divulgado que a economia dos EUA cresceu a um ritmo ligeiramente mais lento do que o inicialmente previsto no 2º trimestre, à medida que as empresas liquidaram fortemente os seus inventários. No entanto, o ímpeto parece ter aumentado no início do trimestre corrente, uma vez que um mercado de trabalho rígido acaba por sustentar os gastos dos consumidores. Segundo o governo dos EUA, o Produto Interno Bruto (PIB) cresceu a uma taxa anualizada de 2.1% no último trimestre, na sua 2ªa estimativa do PIB para o período de abril a junho. Este valor foi revisto em baixa em relação ao ritmo de crescimento de 2.4% reportado no mês passado.

No início da última semana, devido à recuperação do euro, o Eur/Usd interrompeu a sequência de perdas que vinha a apresentar. No entanto, nas sessões seguintes o par recuou e voltou a aproximar-se do suporte dos $1.08, tendo quebrado em baixa novamente.

| Petróleo renova máximos de novembro de 2022

O petróleo interrompeu a sequência de perdas da última semana, tendo sido divulgado que a Rússia, o 2º maior exportador de petróleo do mundo, já concordou com a OPEP+ em cortar as exportações da matéria-prima no próximo mês. Adicionalmente, é esperado que a Arábia Saudita prolongue um corte voluntário da produção de petróleo de 1 milhão de barris/dia até outubro.

O petróleo valorizou ao longo da última semana, tendo quebrado em alta a resistência dos $83, onde renovou máximos de novembro de 2022 nos $85,39. Esta resistência servirá como suporte da matéria-prima nas próximas sessões.

| Ouro acima dos $1940/onça

O ouro valorizou na última semana, após um relatório de emprego modesto, onde a economia dos EUA criou mais postos de trabalho do que o esperado em agosto, contudo, um aumento da taxa de desemprego para os 3.8% e a moderação do crescimento dos salários apontaram para um abrandamento das condições do mercado laboral.

O ouro deu continuidade à sequência positiva da semana anterior, tendo quebrado, por breves momentos, a resistência dos $1940. O metal precioso deverá realizar novos testes à resistência mencionada ao longo das próximas sessões, sendo possível que consiga efetivamente ultrapassar a mesma.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.