Notícia

IMF – Comércio da China começou a estabilizar em agosto

Comércio da China começou a estabilizar em agosto; Vendas a retalho da Zona Euro caíram em julho; Petróleo renova novos máximos de novembro de 2022; Ouro abaixo dos $1940/onça

11 de Setembro de 2023 às 13:30

| Comércio da China começou a estabilizar em agosto

As exportações e importações da China prolongaram as quedas em agosto a um nível mais lento do que o esperado e registado em julho, uma vez que a dupla pressão da fraca procura no estrangeiro e dos fracos gastos dos consumidores domésticos continuam a pressionar as empresas da segunda maior economia do mundo. Assim, as exportações caíram 8.8% em agosto, em termos homólogos face à queda de 9.2% esperada pelo mercado após terem recuado 14.5% em julho. Entretanto, as importações registaram uma contração de 7.3%, mais lenta do que a queda de 9.0% prevista e de 12.4% registada no mês passado. A economia chinesa corre o risco de não atingir o objetivo de crescimento anual de cerca de 5% fixado por Pequim, uma vez que as autoridades continuam a enfrentar o agravamento da crise imobiliária, o fraco consumo e a queda do crescimento do crédito, o que levou os analistas a rever em baixa as previsões para este ano. Ademais, na China, o PMI Caixin/S&P Global que lê o setor dos serviços caiu para 51.8 pontos em agosto, contra 54.1 pontos em julho, correspondendo assim ao seu valor mais baixo desde dezembro, quando a COVID-19 confinou muitos consumidores às suas casas. É de mencionar que a China ainda anunciou um aumento nas suas restrições sobre o uso de IPhones por membros do governo, o que criou um crescimento nas preocupações das empresas dos EUA enquanto as tensões entre ambos os países têm vindo a aumentar.

O Eur/Cny teve uma semana calma, tendo transacionado em torno do suporte dos 7.82 yuans. Nas primeiras sessões o par transacionou momentaneamente abaixo do suporte mencionado, no entanto, posteriormente apresentou uma ligeira valorização e voltou a afastar-se do mesmo.

| Vendas a retalho da Zona Euro caíram em julho

As vendas a retalho na Zona Euro diminuíram em julho, embora apenas devido à redução das compras de combustível para automóveis, enquanto junho foi revisto em alta para um aumento em vez da queda anunciada no mês passado. Os volumes de vendas a retalho nos 20 países que partilham a moeda euro caíram 0.2% em julho em cadeia, tendo sido 1% inferiores em termos homólogos. Este valor compara com as expectativas do mercado de uma descida mensal de 0.1% e uma queda de 1.2% em relação ao ano anterior. Ademais, os valores de junho foram revistos em alta para um aumento mensal de 0.2% e um declínio anual de 1%, em comparação com as quedas de 0.3% e 1.4%, respetivamente, registadas anteriormente. O consumo tem sido lento, uma vez que os rendimentos reais diminuíram e as famílias estão a gastar uma parte maior dos seus rendimentos em energia e em créditos à habitação, o que reduz a procura de outros bens. Já nos EUA, o sector dos serviços ganhou força em agosto, com as novas encomendas a estabilizarem e as empresas a pagarem preços mais elevados pelos seus fatores de produção - potenciais sinais de pressões inflacionistas ainda elevadas. Assim, o Instituto de Gestão da Oferta dos EUA (ISM) indicou que o seu PMI dos serviços subiu para 54.5 pontos no mês passado, o valor mais alto desde fevereiro e acima dos 52.7 pontos registados em julho. Uma leitura acima de 50 pontos aponta para um crescimento no sector dos serviços, que representa mais de 2/3 da economia. O mercado esperava uma queda para os 52.5 pontos.

O Eur/Usd recuou novamente na última semana, ao quebrar o seu suporte robusto, na zona dos $1.07. Assim, o par renovou mínimos de 3 meses nos $1.0685, contudo, mais tarde conseguiu recuperar ligeiramente e voltar a transacionar acima do suporte dos $1.07.

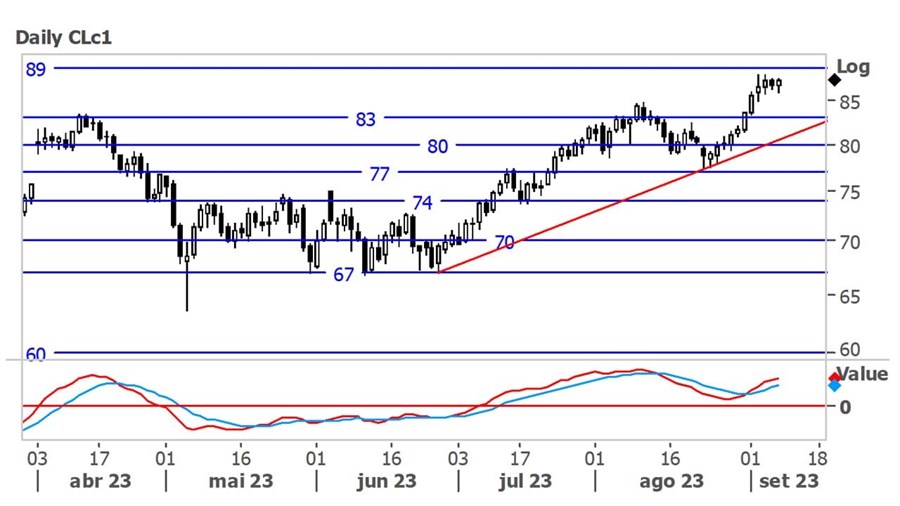

| Petróleo renova novos máximos de novembro de 2022

O petróleo deu continuidade aos ganhos das sessões anteriores, uma vez que a Rússia e a Arábia Saudita anunciaram a continuidade do seu corte voluntário de produção até ao final do ano. A valorização do dólar impediu avanços mais significativos.

O petróleo retornou a valorizar , como nas semanas anteriores, tendo renovado novos máximos de novembro de 2022 nos $88.07. A matéria-prima tem como suporte a sua antiga resistência dos $83.

| Ouro abaixo dos $1940/onça

O ouro regressou às perdas na última semana, após dados desta terem mostrado que o sector dos serviços dos EUA ganhou força em agosto, enquanto os pedidos de subsídio de desemprego caíram inesperadamente para o nível mais baixo desde fevereiro.

Após ter realizado vários testes sem sucesso à resistência dos $1940 no final da semana anterior, o ouro voltou a afastar-se de tal resistência. O metal precioso transaciona agora em torno dos $1920/onça. É possível que ao longo das próximas sessões o ouro realize novos testes à resistência indicada.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.

As exportações e importações da China prolongaram as quedas em agosto a um nível mais lento do que o esperado e registado em julho, uma vez que a dupla pressão da fraca procura no estrangeiro e dos fracos gastos dos consumidores domésticos continuam a pressionar as empresas da segunda maior economia do mundo. Assim, as exportações caíram 8.8% em agosto, em termos homólogos face à queda de 9.2% esperada pelo mercado após terem recuado 14.5% em julho. Entretanto, as importações registaram uma contração de 7.3%, mais lenta do que a queda de 9.0% prevista e de 12.4% registada no mês passado. A economia chinesa corre o risco de não atingir o objetivo de crescimento anual de cerca de 5% fixado por Pequim, uma vez que as autoridades continuam a enfrentar o agravamento da crise imobiliária, o fraco consumo e a queda do crescimento do crédito, o que levou os analistas a rever em baixa as previsões para este ano. Ademais, na China, o PMI Caixin/S&P Global que lê o setor dos serviços caiu para 51.8 pontos em agosto, contra 54.1 pontos em julho, correspondendo assim ao seu valor mais baixo desde dezembro, quando a COVID-19 confinou muitos consumidores às suas casas. É de mencionar que a China ainda anunciou um aumento nas suas restrições sobre o uso de IPhones por membros do governo, o que criou um crescimento nas preocupações das empresas dos EUA enquanto as tensões entre ambos os países têm vindo a aumentar.

| Vendas a retalho da Zona Euro caíram em julho

As vendas a retalho na Zona Euro diminuíram em julho, embora apenas devido à redução das compras de combustível para automóveis, enquanto junho foi revisto em alta para um aumento em vez da queda anunciada no mês passado. Os volumes de vendas a retalho nos 20 países que partilham a moeda euro caíram 0.2% em julho em cadeia, tendo sido 1% inferiores em termos homólogos. Este valor compara com as expectativas do mercado de uma descida mensal de 0.1% e uma queda de 1.2% em relação ao ano anterior. Ademais, os valores de junho foram revistos em alta para um aumento mensal de 0.2% e um declínio anual de 1%, em comparação com as quedas de 0.3% e 1.4%, respetivamente, registadas anteriormente. O consumo tem sido lento, uma vez que os rendimentos reais diminuíram e as famílias estão a gastar uma parte maior dos seus rendimentos em energia e em créditos à habitação, o que reduz a procura de outros bens. Já nos EUA, o sector dos serviços ganhou força em agosto, com as novas encomendas a estabilizarem e as empresas a pagarem preços mais elevados pelos seus fatores de produção - potenciais sinais de pressões inflacionistas ainda elevadas. Assim, o Instituto de Gestão da Oferta dos EUA (ISM) indicou que o seu PMI dos serviços subiu para 54.5 pontos no mês passado, o valor mais alto desde fevereiro e acima dos 52.7 pontos registados em julho. Uma leitura acima de 50 pontos aponta para um crescimento no sector dos serviços, que representa mais de 2/3 da economia. O mercado esperava uma queda para os 52.5 pontos.

O Eur/Usd recuou novamente na última semana, ao quebrar o seu suporte robusto, na zona dos $1.07. Assim, o par renovou mínimos de 3 meses nos $1.0685, contudo, mais tarde conseguiu recuperar ligeiramente e voltar a transacionar acima do suporte dos $1.07.

| Petróleo renova novos máximos de novembro de 2022

O petróleo deu continuidade aos ganhos das sessões anteriores, uma vez que a Rússia e a Arábia Saudita anunciaram a continuidade do seu corte voluntário de produção até ao final do ano. A valorização do dólar impediu avanços mais significativos.

O petróleo retornou a valorizar , como nas semanas anteriores, tendo renovado novos máximos de novembro de 2022 nos $88.07. A matéria-prima tem como suporte a sua antiga resistência dos $83.

| Ouro abaixo dos $1940/onça

O ouro regressou às perdas na última semana, após dados desta terem mostrado que o sector dos serviços dos EUA ganhou força em agosto, enquanto os pedidos de subsídio de desemprego caíram inesperadamente para o nível mais baixo desde fevereiro.

Após ter realizado vários testes sem sucesso à resistência dos $1940 no final da semana anterior, o ouro voltou a afastar-se de tal resistência. O metal precioso transaciona agora em torno dos $1920/onça. É possível que ao longo das próximas sessões o ouro realize novos testes à resistência indicada.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.