Notícia

IMF – Minutas da FED e do BCE em destaque

PMI dos serviços na China em mínimo de 8 meses; Minutas da FED e do BCE em destaque; Petróleo perto dos $84/barril; Ouro em máximos de quase 1 mês.

08 de Julho de 2024 às 15:00

| PMI dos serviços na China em mínimo de 8 meses

O indicador avançado PMI dos serviços na China mostrou o seu crescimento mais lento dos últimos oito meses, com o sub-índice que mede a confiança das empresas a renovar mínimos de quatro anos em junho, mediante uma desaceleração das novas encomendas por serviços e o acentuar das preocupações face às pressões que a economia enfrenta. O PMI Caixin desceu para 51.2 pontos em junho, após 54 pontos no mês anterior. Apesar de ter renovado mínimos de oito meses, o PMI permanece em expansão pelo 18º mês consecutivo. Estes dados voltam a apontar as dificuldades que a China enfrenta, reforçando a necessidade de um maior apoio político para atingir um ambicioso objetivo de crescimento de cerca de 5% para 2024, definido pelo governo. Uns dias antes, foi divulgado que o PMI Caixin do setor industrial da China subiu ao ritmo mais elevado desde maio de 2021, graças a encomendas vindas do exterior. O índice subiu para 51.8 pontos em junho (51.7 no mês anterior), mantendo-se acima dos 50 pontos, que marcam a divisão entre contração e expansão, já há oito meses consecutivos. Este índice é contribuído sobretudo por pequenas empresas com orientação para a exportação, pelo que existe um grande contraste com outro inquérito do mesmo tipo, feito a grandes empresas públicas, que dependem mais de um consumo doméstico que segue fraco.

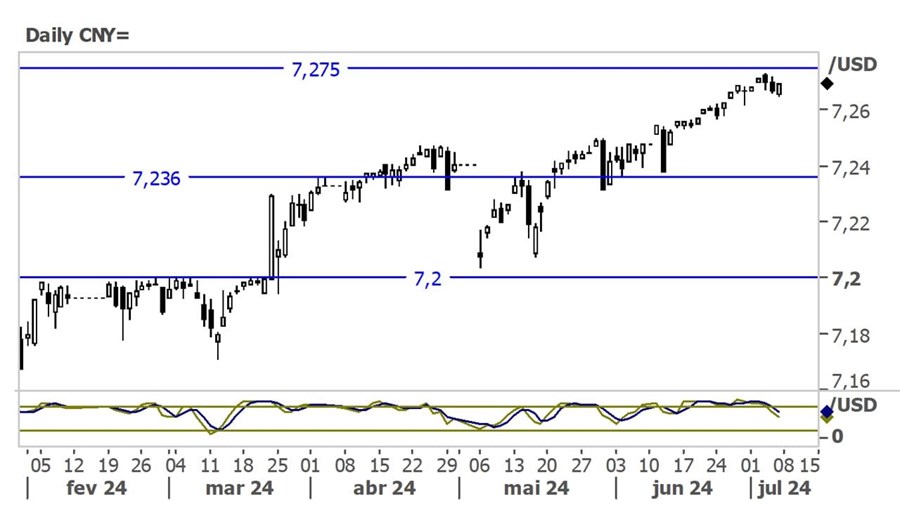

O Usd/Cny iniciou a semana a subir para máximos de novembro de 2023 acima dos 7.27 yuans. No entanto, nas últimas sessões da semana, o par perdeu terreno ao cair para perto dos 7.265 yuans por dólar. O câmbio tem vindo a evoluir de forma muito linear nos últimos meses.

| Minutas da FED e do BCE em destaque

De acordo com as minutas da última reunião da FED, os membros da instituição reconheceram que a economia dos EUA parecia estar a abrandar e que as pressões sobre os preços estavam a diminuir. No entanto, decidiram manter uma abordagem de "esperar para ver" antes de se comprometerem com cortes nas suas taxas. As minutas apontaram para a fraca leitura de maio da inflação do consumidor como um dos instrumentos que apoiavam a opinião de que a inflação estava em declínio. Ainda assim, os decisores da FED reforçaram que precisam de mais dados que lhes deem maior confiança de que a inflação estava a recuar de forma sustentável para a meta.

Na Zona Euro, de acordo com as minutas da última reunião do BCE, que ficou marcada pelo primeiro corte de taxas da instituição neste ciclo, a maioria dos membros estavam confiantes de que a inflação irá convergir para a meta de 2% até 2025. No entanto, alguns dos membros consideraram que a subida dos salários tinha surpreendido em alta e que a inflação parecia ser mais rígida do que o previsto, pelo que consideraram existir o risco de se observarem leituras da inflação mais elevadas do que as projetadas, havendo razões para manter as taxas inalteradas na última reunião. No entanto, apesar destas preocupações, todos os participantes, com exceção do austríaco Robert Holzmann, acabaram por votar favoravelmente a um corte das taxas. As minutas ainda deixaram claro que o crescimento salarial continua um fator-chave para a decisão do BCE.

Na última semana, o Eur/Usd apresentou uma tendência altista, mediante uma perda de força do dólar, que impulsionou o par a renovar máximos de 3 semanas ligeiramente acima dos $1.0840. Espera-se que o nível dos $1.0800 possa servir de suporte para o par.

| Petróleo perto dos $84/barril

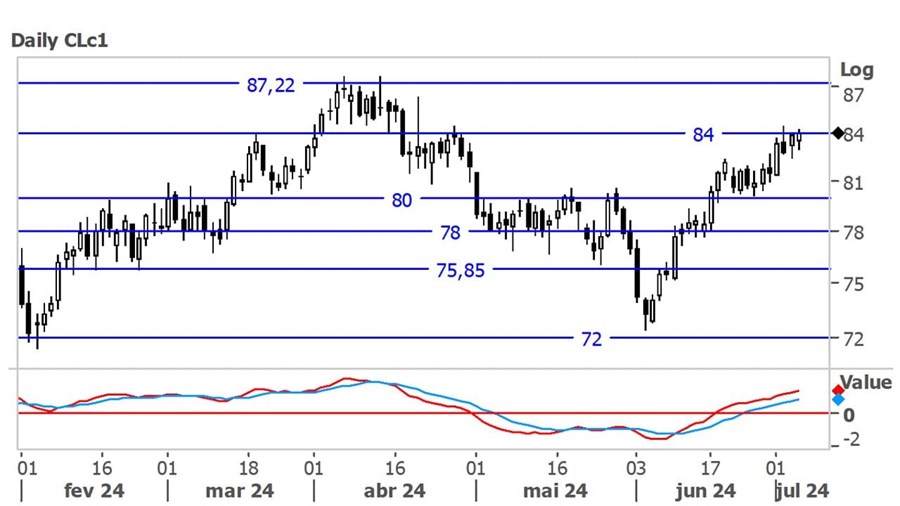

O preço do petróleo apresentou a sua 4ª semana consecutiva de ganhos e renovou máximos de abril, enquanto beneficiou de expectativas de um verão com uma procura por combustíveis forte e de algumas preocupações sobre a oferta.

O petróleo apresentou uma semana de subida, tendo quebrado em alta, por momentos, a resistência dos $84/barril e renovado máximos de 19 de abril ligeiramente acima da mesma. Espera-se que o petróleo continue a testar a resistência em questão ao longo das próximas sessões.

| Ouro em máximos de quase 1 mês

O ouro teve uma semana de valorização, tendo renovado máximos de quase um mês, perto também de máximos históricos, enquanto dados económicos dos EUA mais fracos que os esperados aumentaram as expectativas do mercado sobre um corte de taxas da FED na sua reunião de setembro.

Depois de ter ressaltado desde o suporte a $2280/onça, o ouro parece ter condições para voltar a atacar os máximos históricos. Nesta fase, ainda só se pode falar de uma consolidação, com o suporte em causa a ser o nível a observar em baixa.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.

O indicador avançado PMI dos serviços na China mostrou o seu crescimento mais lento dos últimos oito meses, com o sub-índice que mede a confiança das empresas a renovar mínimos de quatro anos em junho, mediante uma desaceleração das novas encomendas por serviços e o acentuar das preocupações face às pressões que a economia enfrenta. O PMI Caixin desceu para 51.2 pontos em junho, após 54 pontos no mês anterior. Apesar de ter renovado mínimos de oito meses, o PMI permanece em expansão pelo 18º mês consecutivo. Estes dados voltam a apontar as dificuldades que a China enfrenta, reforçando a necessidade de um maior apoio político para atingir um ambicioso objetivo de crescimento de cerca de 5% para 2024, definido pelo governo. Uns dias antes, foi divulgado que o PMI Caixin do setor industrial da China subiu ao ritmo mais elevado desde maio de 2021, graças a encomendas vindas do exterior. O índice subiu para 51.8 pontos em junho (51.7 no mês anterior), mantendo-se acima dos 50 pontos, que marcam a divisão entre contração e expansão, já há oito meses consecutivos. Este índice é contribuído sobretudo por pequenas empresas com orientação para a exportação, pelo que existe um grande contraste com outro inquérito do mesmo tipo, feito a grandes empresas públicas, que dependem mais de um consumo doméstico que segue fraco.

| Minutas da FED e do BCE em destaque

De acordo com as minutas da última reunião da FED, os membros da instituição reconheceram que a economia dos EUA parecia estar a abrandar e que as pressões sobre os preços estavam a diminuir. No entanto, decidiram manter uma abordagem de "esperar para ver" antes de se comprometerem com cortes nas suas taxas. As minutas apontaram para a fraca leitura de maio da inflação do consumidor como um dos instrumentos que apoiavam a opinião de que a inflação estava em declínio. Ainda assim, os decisores da FED reforçaram que precisam de mais dados que lhes deem maior confiança de que a inflação estava a recuar de forma sustentável para a meta.

Na Zona Euro, de acordo com as minutas da última reunião do BCE, que ficou marcada pelo primeiro corte de taxas da instituição neste ciclo, a maioria dos membros estavam confiantes de que a inflação irá convergir para a meta de 2% até 2025. No entanto, alguns dos membros consideraram que a subida dos salários tinha surpreendido em alta e que a inflação parecia ser mais rígida do que o previsto, pelo que consideraram existir o risco de se observarem leituras da inflação mais elevadas do que as projetadas, havendo razões para manter as taxas inalteradas na última reunião. No entanto, apesar destas preocupações, todos os participantes, com exceção do austríaco Robert Holzmann, acabaram por votar favoravelmente a um corte das taxas. As minutas ainda deixaram claro que o crescimento salarial continua um fator-chave para a decisão do BCE.

Na última semana, o Eur/Usd apresentou uma tendência altista, mediante uma perda de força do dólar, que impulsionou o par a renovar máximos de 3 semanas ligeiramente acima dos $1.0840. Espera-se que o nível dos $1.0800 possa servir de suporte para o par.

| Petróleo perto dos $84/barril

O preço do petróleo apresentou a sua 4ª semana consecutiva de ganhos e renovou máximos de abril, enquanto beneficiou de expectativas de um verão com uma procura por combustíveis forte e de algumas preocupações sobre a oferta.

O petróleo apresentou uma semana de subida, tendo quebrado em alta, por momentos, a resistência dos $84/barril e renovado máximos de 19 de abril ligeiramente acima da mesma. Espera-se que o petróleo continue a testar a resistência em questão ao longo das próximas sessões.

| Ouro em máximos de quase 1 mês

O ouro teve uma semana de valorização, tendo renovado máximos de quase um mês, perto também de máximos históricos, enquanto dados económicos dos EUA mais fracos que os esperados aumentaram as expectativas do mercado sobre um corte de taxas da FED na sua reunião de setembro.

Depois de ter ressaltado desde o suporte a $2280/onça, o ouro parece ter condições para voltar a atacar os máximos históricos. Nesta fase, ainda só se pode falar de uma consolidação, com o suporte em causa a ser o nível a observar em baixa.

As análises técnicas aqui publicadas não pretendem, em caso algum, constituir aconselhamento ou uma recomendação de compra e venda de instrumentos financeiros, pelo que os analistas e o Jornal de Negócios não podem ser responsáveis por eventuais perdas ou danos que possam resultar do uso dessas informações. Caso pretenda ver esclarecida alguma dúvida acerca da Análise Técnica, por favor contactar a IMF ou o Jornal de Negócios.