Notícia

Um inIMIgo público

A receita do IMI duplicou nos últimos 11 anos. Ainda assim, as novas regras prometem esgravatar ainda mais os bolsos dos portugueses

15 de Novembro de 2016 às 11:15

Um velho ditado brasileiro diz, com a ironia habitual que caracteriza os nossos parentes de além-Atlântico, que os impostos são como a morte - não temos como evitar qualquer dos dois. Mas podemos, respondemos nós, tentar adiá-los ou poupar-nos ao trágico destino salvando o bolso - através de uma repartição mais justa do esforço fiscal - e a alma. Se dependermos das alterações recentes do imposto municipal sobre imóveis (IMI), talvez só possamos salvar mesmo a alma. O bolso continuará bem aberto e alarmado com as incoerências de algumas regras e com a imprevisibilidade que aí vem.

Tudo começou à entrada deste verão, quando se anunciou a revisão da percentagem de um dos parâmetros que ajudam a determinar o valor patrimonial de uma habitação. Trata-se da localização e operacionalidade relativas, um dos 23 itens que compõem o valor definido para o coeficiente de qualidade e conforto (CQ) que aparece na caderneta da casa. Mas o melhor, neste ponto, é começarmos a traduzir de tributês para português: este item diz respeito às casas com boa orientação, bons serviços nas proximidades, como escolas, transportes ou farmácias. O valor aplicado, neste caso, saltou de 0,05 para 0,20. Para exemplificar, vamos considerar uma simulação feita na nossa página www.paguemenosimi.pt relativa a uma casa em Évora com valor patrimonial tributário (sobre o qual é aplicada a taxa fixada por cada município) atual de 82 600 euros.

Com a atualização e a possível subida do coeficiente de qualidade e conforto em 20%, passa a valer para as Finanças 84 930 euros. Já no caso de um imóvel em Coimbra, o valor patrimonial passa de 143 150 euros para 161 040 euros.

Mas nem tudo está necessariamente perdido. Mesmo com a possível subida do coeficiente de qualidade e conforto para o valor máximo, há casos de poupança. Um imóvel de Lisboa que "passou" pelo nosso simulador viu o seu valor fiscal descer de 109 574 para 91 810 euros. Para satisfação do proprietário, esta atualização vai valer-lhe 53 euros a menos de IMI.

Mas nem tudo está necessariamente perdido. Mesmo com a possível subida do coeficiente de qualidade e conforto para o valor máximo, há casos de poupança. Um imóvel de Lisboa que "passou" pelo nosso simulador viu o seu valor fiscal descer de 109 574 para 91 810 euros. Para satisfação do proprietário, esta atualização vai valer-lhe 53 euros a menos de IMI.

Fisco tem dois pesos e duas medidas

Se, por um lado, o valor da casa pode aumentar 0,20 devido às tais boas localizações, à proximidade de bons serviços ou o que se queira inventar mais e transformar, assim, um T3 nos subúrbios numa espécie de Xanadu, cidade mítica dos contos fantásticos; por outro, a poupança que se poderia obter devido a fatores contrários - fracas acessibilidades, ausência de serviços e transportes, por exemplo - será, no máximo, de 10%.

Traduzamos novamente do tributês para perceber esta subtileza fiscal: o critério para aumentar o imposto pode ir até 20%, mas o que serve para o reduzir só permite poupar, na melhor das hipóteses, 10%.

Tramados pelas câmaras?

Mas as coisas podem não ficar por aqui. É que as câmaras municipais e as juntas de freguesia passam também a ter a possibilidade de contestar o valor patrimonial das casas e de solicitar a sua atualização quando estiverem em desacordo com o valor apurado pelas Finanças. Com as dificuldades financeiras de algumas autarquias, podemos supor que a tentação de contestar, para obter mais receita, será grande. O bolso do contribuinte pode tremer outra vez.

Até aqui, a decisão de pedir uma nova avaliação da casa estava inteiramente nas mãos do contribuinte, que fazia as suas contas com a ajuda do nosso simulador. Agora, se o município onde o contribuinte vive decidir contestar a avaliação do imóvel, aquele fica sem saber quanto irá pagar no ano seguinte.

Solidários, mas não todos

Podia, pelo menos, consolar-nos o facto de o esforço estar a ser distribuído por todos. Afinal, as contas do País não são as melhores, a Comissão Europeia e o Eurogrupo presenteiam- nos semanalmente com a ameaça de mais garrotes, e o bolso do poder local está vazio. Sejamos solidários. Mas será mesmo assim?

Algumas instituições, como fundações, a Igreja Católica ou outras confissões religiosas presentes em Portugal beneficiam de isenções. No caso da igreja católica, a Concordata de 2004 isenta "os lugares de culto ou outros prédios ou parte deles diretamente destinados à realização de fins religiosos", as "instalações de apoio direto e exclusivo às atividades com fins religiosos", "os seminários ou quaisquer estabelecimentos destinados à formação eclesiástica ou ao ensino da religião católica" e ainda as "dependências ou anexos dos prédios" descritos atrás, bem como respetivos jardins e logradouros, "desde que não estejam destinados a fins lucrativos". Isto, apesar de a mesma Concordata permitir ao Estado português cobrar impostos à Igreja.

30,2

Partidos

O imobiliário dos partidos está isento de IMI. Em 2015, o valor do património era de 30,2 milhões de euros, quase metade do PCP.

Fica a questão que criou polémica recentemente: como se definem os imóveis da Igreja que não se destinam "à realização de fins religiosos" e que podem passar a pagar imposto?

Partidos ainda isentos

Os partidos políticos também integraram o coro das polémicas logo após a divulgação das novas regras do IMI. Embora isentos, têm de comunicar todos os anos o valor do seu património imobiliário ao Tribunal Constitucional.

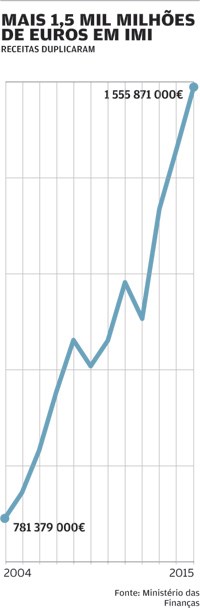

Em 2015, o total foi de 30,2 milhões de euros. Só ao PCP pertence quase metade desse valor, cerca de 15 milhões em imóveis. Lidera este ranking, seguido do PS (7,038 milhões de euros), PSD (6,185 milhões de euros), Bloco de Esquerda (1,468 milhões) e CDS (581 mil euros). Se lhes fosse aplicada a taxa de 0,4 (a mais usada pelas autarquias), isso representaria mais 121 mil euros de receita para o Estado. Trocando em miúdos, o chavão dos últimos anos de que o esforço tributário deve ser distribuído por todos - e tendo em conta que as receitas do IMI duplicaram entre 2004 e 2015 - revela que a justiça fiscal não parece ser cega, mas um pouco míope, e deverá estar necessitada de um bom par de óculos.

2004

Apesar de ter entrado em vigor em dezembro de 2003, o ano de 2004 marca o verdadeiro arranque no imposto que veio substituir a contribuição autárquica.

Janeiro 2012

O Fisco iniciou a avaliação geral dos imóveis. O nosso simulador permitia saber se a avaliação das Finanças e o imposto a pagar pelos contribuintes estavam corretos. Em agosto, denunciámos as falhas que detetámos aos grupos parlamentares e ao ministro das Finanças. Nada foi feito.

Março 2014

Lançámos um novo simulador para os consumidores verificarem se estavam a pagar demasiado IMI, por as Finanças não atualizarem o valor de construção e a idade do imóvel. Em meio ano, 362 mil contribuintes passaram pelo nosso simulador, poupando um total de 8 milhões de euros.

2014

Não baixámos os braços. Insistimos junto dos grupos parlamentares, da ministra das Finanças e do primeiro-ministro, em fevereiro, em abril e em outubro, para que o Fisco não cobre imposto a mais aos contribuintes. Muitos acusaram a receção das nossas cartas, mas nada foi feito.

Janeiro 2016

As Finanças reviram os coeficientes de localização. Algumas zonas, que não tinham sofrido qualquer beneficiação nos últimos 15 anos, viram o seu valor fiscal aumentar. A Comissão Nacional de Avaliação dos Prédios Urbanos não nos quis explicar os critérios da revisão.

Outubro 2016

Finanças aumentam o teto do coeficiente de localização e operacionalidade relativas. A lei entrou em vigor no dia seguinte ao da publicação. Tal impediu que os contribuintes tivessem tempo para pedir a atualização da caderneta e, em muitos casos, poupar no IMI. Convenientemente, o Governo não aproveitou para atualizar de forma automática outros coeficientes que beneficiariam os contribuintes.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Tudo começou à entrada deste verão, quando se anunciou a revisão da percentagem de um dos parâmetros que ajudam a determinar o valor patrimonial de uma habitação. Trata-se da localização e operacionalidade relativas, um dos 23 itens que compõem o valor definido para o coeficiente de qualidade e conforto (CQ) que aparece na caderneta da casa. Mas o melhor, neste ponto, é começarmos a traduzir de tributês para português: este item diz respeito às casas com boa orientação, bons serviços nas proximidades, como escolas, transportes ou farmácias. O valor aplicado, neste caso, saltou de 0,05 para 0,20. Para exemplificar, vamos considerar uma simulação feita na nossa página www.paguemenosimi.pt relativa a uma casa em Évora com valor patrimonial tributário (sobre o qual é aplicada a taxa fixada por cada município) atual de 82 600 euros.

Mas nem tudo está necessariamente perdido. Mesmo com a possível subida do coeficiente de qualidade e conforto para o valor máximo, há casos de poupança. Um imóvel de Lisboa que "passou" pelo nosso simulador viu o seu valor fiscal descer de 109 574 para 91 810 euros. Para satisfação do proprietário, esta atualização vai valer-lhe 53 euros a menos de IMI.Fisco tem dois pesos e duas medidas

Se, por um lado, o valor da casa pode aumentar 0,20 devido às tais boas localizações, à proximidade de bons serviços ou o que se queira inventar mais e transformar, assim, um T3 nos subúrbios numa espécie de Xanadu, cidade mítica dos contos fantásticos; por outro, a poupança que se poderia obter devido a fatores contrários - fracas acessibilidades, ausência de serviços e transportes, por exemplo - será, no máximo, de 10%.

Traduzamos novamente do tributês para perceber esta subtileza fiscal: o critério para aumentar o imposto pode ir até 20%, mas o que serve para o reduzir só permite poupar, na melhor das hipóteses, 10%.

Tramados pelas câmaras?

Mas as coisas podem não ficar por aqui. É que as câmaras municipais e as juntas de freguesia passam também a ter a possibilidade de contestar o valor patrimonial das casas e de solicitar a sua atualização quando estiverem em desacordo com o valor apurado pelas Finanças. Com as dificuldades financeiras de algumas autarquias, podemos supor que a tentação de contestar, para obter mais receita, será grande. O bolso do contribuinte pode tremer outra vez.

Até aqui, a decisão de pedir uma nova avaliação da casa estava inteiramente nas mãos do contribuinte, que fazia as suas contas com a ajuda do nosso simulador. Agora, se o município onde o contribuinte vive decidir contestar a avaliação do imóvel, aquele fica sem saber quanto irá pagar no ano seguinte.

Solidários, mas não todos

Podia, pelo menos, consolar-nos o facto de o esforço estar a ser distribuído por todos. Afinal, as contas do País não são as melhores, a Comissão Europeia e o Eurogrupo presenteiam- nos semanalmente com a ameaça de mais garrotes, e o bolso do poder local está vazio. Sejamos solidários. Mas será mesmo assim?

Algumas instituições, como fundações, a Igreja Católica ou outras confissões religiosas presentes em Portugal beneficiam de isenções. No caso da igreja católica, a Concordata de 2004 isenta "os lugares de culto ou outros prédios ou parte deles diretamente destinados à realização de fins religiosos", as "instalações de apoio direto e exclusivo às atividades com fins religiosos", "os seminários ou quaisquer estabelecimentos destinados à formação eclesiástica ou ao ensino da religião católica" e ainda as "dependências ou anexos dos prédios" descritos atrás, bem como respetivos jardins e logradouros, "desde que não estejam destinados a fins lucrativos". Isto, apesar de a mesma Concordata permitir ao Estado português cobrar impostos à Igreja.

30,2

Partidos

O imobiliário dos partidos está isento de IMI. Em 2015, o valor do património era de 30,2 milhões de euros, quase metade do PCP.

Fica a questão que criou polémica recentemente: como se definem os imóveis da Igreja que não se destinam "à realização de fins religiosos" e que podem passar a pagar imposto?

Partidos ainda isentos

Os partidos políticos também integraram o coro das polémicas logo após a divulgação das novas regras do IMI. Embora isentos, têm de comunicar todos os anos o valor do seu património imobiliário ao Tribunal Constitucional.

Em 2015, o total foi de 30,2 milhões de euros. Só ao PCP pertence quase metade desse valor, cerca de 15 milhões em imóveis. Lidera este ranking, seguido do PS (7,038 milhões de euros), PSD (6,185 milhões de euros), Bloco de Esquerda (1,468 milhões) e CDS (581 mil euros). Se lhes fosse aplicada a taxa de 0,4 (a mais usada pelas autarquias), isso representaria mais 121 mil euros de receita para o Estado. Trocando em miúdos, o chavão dos últimos anos de que o esforço tributário deve ser distribuído por todos - e tendo em conta que as receitas do IMI duplicaram entre 2004 e 2015 - revela que a justiça fiscal não parece ser cega, mas um pouco míope, e deverá estar necessitada de um bom par de óculos.

2004

Apesar de ter entrado em vigor em dezembro de 2003, o ano de 2004 marca o verdadeiro arranque no imposto que veio substituir a contribuição autárquica.

Janeiro 2012

O Fisco iniciou a avaliação geral dos imóveis. O nosso simulador permitia saber se a avaliação das Finanças e o imposto a pagar pelos contribuintes estavam corretos. Em agosto, denunciámos as falhas que detetámos aos grupos parlamentares e ao ministro das Finanças. Nada foi feito.

Março 2014

Lançámos um novo simulador para os consumidores verificarem se estavam a pagar demasiado IMI, por as Finanças não atualizarem o valor de construção e a idade do imóvel. Em meio ano, 362 mil contribuintes passaram pelo nosso simulador, poupando um total de 8 milhões de euros.

2014

Não baixámos os braços. Insistimos junto dos grupos parlamentares, da ministra das Finanças e do primeiro-ministro, em fevereiro, em abril e em outubro, para que o Fisco não cobre imposto a mais aos contribuintes. Muitos acusaram a receção das nossas cartas, mas nada foi feito.

Janeiro 2016

As Finanças reviram os coeficientes de localização. Algumas zonas, que não tinham sofrido qualquer beneficiação nos últimos 15 anos, viram o seu valor fiscal aumentar. A Comissão Nacional de Avaliação dos Prédios Urbanos não nos quis explicar os critérios da revisão.

Outubro 2016

Finanças aumentam o teto do coeficiente de localização e operacionalidade relativas. A lei entrou em vigor no dia seguinte ao da publicação. Tal impediu que os contribuintes tivessem tempo para pedir a atualização da caderneta e, em muitos casos, poupar no IMI. Convenientemente, o Governo não aproveitou para atualizar de forma automática outros coeficientes que beneficiariam os contribuintes.

Pagar apenas o que devem

Continuamos a exigir que o valor de construção e o coeficiente de vetustez sejam atualizados de forma automática, tal como o coeficiente de localização. O primeiro é publicado anualmente por portaria, o segundo não é mais do que a idade da casa e o terceiro resulta de revisão também promovida pelo Ministério das Finanças. Ou seja, de um ponto de vista operacional, bastaria uma atualização informática dos valores das cadernetas prediais.

A última alteração, no parâmetro localização e operacionalidade relativas (um dos 23 que compõem o coeficiente de qualidade e conforto), em vigor desde agosto, vem pôr em causa a criação do próprio IMI e a forma de avaliação criada em 2003. Aumenta a possibilidade de haver tratamentos diferenciados e de difícil explicação. Por exemplo, o que são boas vistas para um podem não o ser para outro.

Por fim, podendo os municípios contestar o valor dos imóveis, o que possibilita um aumento do IMI a cobrar, os contribuintes ficam à mercê da vontade (política ou económica) das autarquias onde habitam.

Vamos enviar as nossas preocupações ao Ministério das Finanças e aos grupos parlamentares. Enquanto se mantiver a inércia política, acautele a carteira e simule o imposto a pagar em www.paguemenosimi.pt.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.