Notícia

Se empenhar o anel, fica sem os dedos

Saiba quanto custa empenhar uma jóia de família, se não tiver alternativa de financiamento

15 de Abril de 2013 às 10:17

As casas de penhores podem ser um recurso para quem precisa de fazer face a uma despesa urgente. Já o canta Rui Veloso desde 1990, celebrizando a história de um homem que empenha um anel de rubi para levar a amada a um concerto no teatro Rivoli, no Porto. Se, neste caso, as motivações eram passionais, muitos consumidores encaram o penhor com uma forma de enfrentar uma emergência, como uma doença. Trata-se de uma opção cara, mas a verdade é que, quando é considerada, na maioria das vezes, já foram esgotadas outras formas de financiamento. Ainda assim, fizemos os cálculos e comparámos os custos com os de outra forma de obter dinheiro rapidamente: o cartão de crédito. O penhor pode custar cerca do dobro da média das taxas cobradas pelos cartões.

Fuja se puder

Em teoria, qualquer objeto com algum valor pode ser penhorado, exceto artigos militares, armas de fogo e bens móveis sujeitos a registo, como carros e motas. Informações que recolhemos junto de prestamistas indicam que a esmagadora maioria dos bens entregues corresponde a ouro, prata e joias.

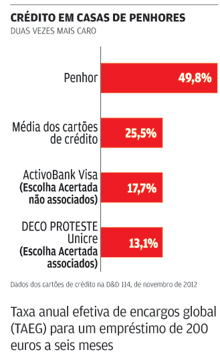

São várias as razões para esta não ser a via de financiamento mais indicada: a principal é a taxa de juro. Se pretender, por exemplo, um empréstimo de 200 euros a pagar em seis meses, a taxa anual efetiva global (TAEG), que inclui todos os custos associados ao crédito, poderá rondar os 50 por cento.

Como o penhor é semelhante em termos de rapidez ao cartão de crédito, comparámos estas duas formas de financiamento para um empréstimo de 200 euros a seis meses (ver gráfico). Assumimos que a avaliação do bem seria de 300 euros. Conclusão: o penhor pode custar quase duas vezes mais face à média dos cartões de crédito (TAEG de 25,5 por cento). Outro aspeto negativo das casas de penhores é a avaliação do objeto.

Muitas vezes, o valor estimado é muito inferior ao de mercado, o que torna difícil conseguir o montante de que precisa no imediato. Tal também terá implicações caso não cumpra as suas obrigações e o bem acabe por ser posto à venda. Como o valor de base da venda é igual ao da avaliação, se esta for muito baixa, poderá receber muito menos do que aquele vale.

Extensa lista de custos

Extensa lista de custos

A lista de custos do crédito em casas de penhores é extensa. Para exemplificar, partimos de um caso real (veja a ilustração abaixo). Pela avaliação do bem, mesmo que não feche o negócio, paga logo uma taxa que pode ir até 1% da montante estimado. No caso de objetos em ouro entregues na empresa indicada no documento, avaliados em 4400 euros, 44 reverteram automaticamente para o prestamista. O cliente pode não precisar do total da avaliação. Mas, se for o caso, nunca o receberá, uma vez que estas casas emprestam apenas entre 50 e 80 por cento. O proprietário dos objetos aqui ilustrados conseguiu 3500 euros, ou seja, 80 por cento.

Ao avançar com o negócio, exija a assinatura do chamado contrato de mútuo com penhor. Cada uma das partes fica com um exemplar: o termo de penhor para o prestamista e a cautela para o cliente. Com a formalização do contrato, paga imposto de selo (0,04% sobre o empréstimo): no caso, 1,40 euros.

Todos os meses, suporta juros e imposto de selo sobre a dívida. O primeiro pagamento é feito na data do contrato. Para o cliente da empresa na ilustração, seriam 106,40 euros por mês (3% de juros, a taxa máxima para objetos em ouro, e 0,04% de imposto de selo).

Se conseguir pagar os juros atempadamente, não terá mais encargos até resgatar o bem. De contrário, poderão ser-lhe cobrados juros de mora à taxa de 7,007% ao ano. Esta é calculada ao dia e incide sobre o capital em dívida. O cliente da referida empresa teria de pagar mais uns 20 euros por cada mês em que falhasse a prestação.

Em todas as situações de penhor, regra geral, o final feliz acontece quando o proprietário resgata o bem. Mas façamos as contas. Supondo que o crédito durava nove meses, prazo médio de resgate de muitos prestamistas, este empréstimo de 3500 euros teria custado um total de mil euros.

Quando os anéis se vão

Se falhar o pagamento dos juros por um período superior a três meses, o bem pode ser vendido. No entanto, alguns prestamistas esperam até um ano para fazê-lo. A venda pode ser efetuada através de leilão, proposta em carta fechada ou venda direta. O valor de base da licitação deve ser sempre igual ou superior ao da avaliação. Do produto da venda, 11% ficam para o prestamista. Após deduzir os montantes em dívida e uma comissão, se houver remanescente, tem de avisar o cliente por escrito, num prazo de oito dias, de que pode levantar o valor.

Mesmo depois de o bem ser posto à venda, o consumidor ainda pode reavê-lo. Para tal, tem de saldar o capital e os juros em dívida. Mas também fica sujeito a uma comissão de venda, de 11% do valor de base da licitação.

Retomando o exemplo anterior, se os artigos em ouro tivessem sido vendidos pelo valor da avaliação (4400 euros), o prestamista ficaria com 484 euros. Para o proprietário, após descontar os 3500 euros do empréstimo, e partindo do princípio de que devia apenas três meses de juros (380 euros com juros de mora), reverteriam pouco mais de 35 euros.

Licença para emprestar

Em Portugal, existem 128 lojas de penhores licenciadas pela Direção-Geral das Atividades Económicas (DGAE), mais de metade das quais concentradas em Lisboa e no Porto. Nos últimos dois anos, a Autoridade de Segurança Alimentar e Económica (ASAE) fiscalizou 277 destes negócios. Um quinto apresentava irregularidades, sendo a falta de licenciamento uma das mais frequentes.

Se tiver de recorrer a uma loja de penhores, antes de empenhar um objeto, verifique se o alvará está afixado. Tal garante que é licenciada e cumpre as suas obrigações, como a contratação de um seguro válido, para cobrir os riscos de perda, assalto, extravio ou incêndio dos objetos penhorados. Nestes casos, o prestamista tem de indemnizar o cliente em 150% da avaliação do bem, ao qual é deduzido o montante em dívida.

A falta de pagamento do prémio do seguro foi outra das infrações encontradas pela ASAE. Se a apólice não estiver regularizada, o cliente poderá ter mais dificuldade em obter uma indemnização.

Objeto no prego em cinco passos

Avaliação

O prestamista avalia o objeto cobrando uma taxa máxima de 1% (1 euro num bem de 100 euros). Pode ser obrigado a pagar mesmo que decida não penhorar o bem. Se possível, visite várias lojas, para escolher a situação mais vantajosa.

Contrato

Dura um mês e é renovável por períodos iguais até ao máximo de dois anos. Por lei, não lhe podem cobrar uma taxa de juro superior a 3% para ouro, prata e joias, e a 3,75% para os restantes bens. Caso se atrase no pagamento, poderão ser-lhe aplicados juros de mora.

Amortizar

Pode amortizar o empréstimo a qualquer momento. Tem de entregar, no mínimo, 10% do capital em dívida. Nesse caso, quando o contrato for renovado, paga juros apenas sobre o remanescente.

Resgatar

Para resgatar o objeto, pode ter de avisar com uma antecedência de até cinco dias úteis, mencionada obrigatoriamente no contrato. Implica o pagamento do capital e dos juros em dívida.

Venda

Após três meses sem pagar juros, o bem pode ser vendido pelo prestamista, que fica com 11% do valor de base da licitação. Para resgatar o objeto depois de ser posto à venda, tem de pagar aquela taxa. Se da venda resultarem ganhos para si, reclame-os no prazo de seis meses.