Notícia

Remunerações: Disparidade salarial exagerada

A diferença entre a remuneração do presidente da comissão executiva e a média dos restantes trabalhadores chega a ser de 90 vezes nas empresas nacionais. A PROTESTE INVESTE reclama um papel mais decisivo dos acionistas nesta matéria.

07 de Junho de 2016 às 10:27

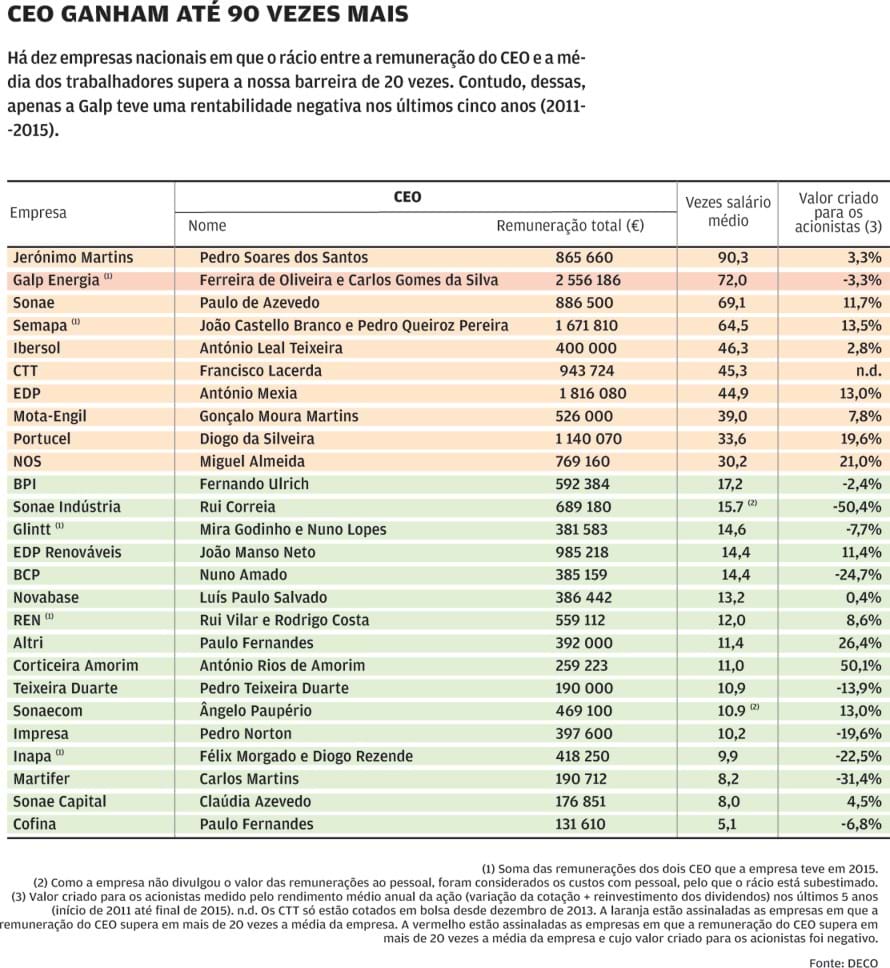

Em 2015, o presidente da comissão executiva (CEO) da Jerónimo Martins, Pedro Soares dos Santos, arrecadou 865.660 euros de remuneração total, ao passo que os 87.404 colaboradores do grupo receberam em média 9.589 euros, uma disparidade superior a 90 vezes. Pode argumentar-se que o salário médio no setor da distribuição é particularmente baixo, dado que emprega muitas pessoas com baixas qualificações. De qualquer forma, são 90 vezes e este não é caso único.

Os dois CEO que a Galp Energia teve no ano passado, Manuel Ferreira de Oliveira e Carlos Gomes da Silva (seu substituto desde abril de 2015), receberam um total de 2.556.186 euros, ao passo que a remuneração média dos trabalhadores da petrolífera foi de 35.482 euros. Ou seja, receberam 72 vezes mais do que o salário médio da empresa que, neste caso, nem é baixo (o oitavo mais alto entre as 26 empresas portuguesas analisadas).

Estas são as duas empresas nacionais em que a disparidade salarial entre quem ganhou mais e a média dos trabalhadores foi mais elevada em 2015. Contudo, há dez empresas em que esse rácio foi superior a 30 vezes. Além da Jerónimo Martins e da Galp Energia, foram os casos da Sonae, da Semapa, da Ibersol, dos CTT, da EDP, da Mota-Engil, da Portucel e da NOS. Em média, os presidentes da comissão executiva das empresas nacionais ganharam 23,5 vezes mais do que a média dos trabalhadores das respetivas empresas.

Rácio aumentou em 2015

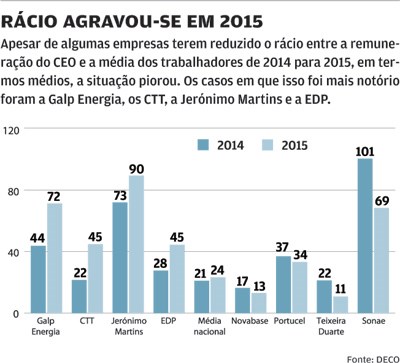

Se fizermos uma comparação com o que aconteceu em 2014, verificamos que, em vez de diminuir, a disparidade entre a remuneração dos CEO e a média dos trabalhadores aumentou em 2015. Em termos globais, a remuneração dos CEO das empresas analisadas subiu 14,2% face a 2014, ao passo que as remunerações médias dos trabalhadores cresceram apenas 3,6%. Isto levou a que o rácio passasse de 21,3 vezes em 2014 para 23,5 vezes em 2015.

As empresas em que houve um maior agravamento deste rácio foram a Galp (passou de 44,2 para 72), os CTT (de 21,8 para 45,3), a Jerónimo Martins (de 72,7 para 90,3) e a EDP (de 27,9 para 44,9). E, em todos estes casos, além de já terem um rácio superior à média, o agravamento deveu-se quase exclusivamente a um significativo aumento do salário recebido pelo presidente executivo de um ano para o outro: 67,3% no caso da Galp; 109,7% nos CTT; 29,5% na Jerónimo Martins e 58,2% na EDP. E, no caso da Galp, o valor criado para os acionistas nos últimos cinco anos até foi negativo, sendo mais uma razão para que houvesse maior contenção salarial na cúpula da petrolífera.

Obviamente que na PROTESTE INVESTE acreditamos na livre concorrência e na liberdade para empregadores e empregados fazerem acordos entre si. Além disso, compreende-se que os profissionais mais qualificados e que assumem maiores responsabilidades sejam compensados por isso.

No entanto, não nos parece tão correto, que nas sociedades cotadas e para os cargos em que não existem acordos de trabalho, como nos casos dos administradores, as remunerações sejam definidas sem que haja um verdadeiro empregador, neste caso os acionistas, a definir valores ou, em última análise, a estabelecer limites para as remunerações.

Apesar das políticas de remuneração serem, por força da lei, objeto de votação anual em assembleia-geral de acionistas, na maioria dos casos, o que é votado são princípios gerais muito vagos. Além disso, não é aceitável que, nos casos em que os resultados são negativos, não aconteça nada e se mantenham na mesma os prémios, que, como o próprio nome indica, deveriam premiar algo e não ser atribuídos independentemente de os resultados serem ou não alcançados.

Um exemplo claro desta situação foi o que aconteceu na antiga Portugal Telecom. Mesmo após o descalabro que levou a cotação da empresa a descer dos 4 euros no início de 2013 para valores inferiores a 1 euro no final de 2014, Henrique Granadeiro, presidente da comissão executiva até agosto de 2014, recebeu um total de 1.847.028 euros em 2014, que inclui um prémio de 800.000 euros pela venda da Vivo em 2010, operação que marcou o início de um ciclo negativo para a operadora de telecomunicações.

Controlar as administrações é fundamental

Aquando da recente assembleia-geral da petrolífera britânica BP, os acionistas da empresa expressaram claramente o seu descontentamento, rejeitando por larga maioria (59%) o aumento de 20% da remuneração total do presidente da comissão executiva, Bob Dudley, durante o ano de 2015.

Contudo, ele pouco se importou pois receberá os prometidos 19,6 milhões de dólares, apesar das perdas abissais registadas pelo grupo no ano passado. De facto, neste caso, o voto dos acionistas não é vinculativo e esta remuneração resulta de um complexo método de cálculo votado em 2014 (num contexto setorial completamente diferente) pelos mesmos acionistas. Certamente que em 2017, quando os procedimentos forem revistos, estarão muito mais atentos a esta questão.

Obviamente que os prejuízos da BP em 2015 são em grande parte uma consequência do colapso do preço do petróleo, pelo qual a administração não pode ser responsabilizada. Mas, tendo em conta a decisão de cortar postos de trabalho e a descida da cotação da ação, um tal aumento da remuneração do CEO é particularmente inadequado e pode ser encarado como uma forma de desprezo pelos acionistas. É óbvio que, neste caso, os interesses das várias partes não estão alinhados. Além disso, nas empresas concorrentes ExxonMobil e Royal Dutch Shell, os CEO concordaram em reduzir significativamente a sua remuneração.

Em Portugal, o enquadramento é um pouco diferente, porque, por exemplo, a política de remunerações carece do voto vinculativo dos acionistas mas, na prática, não o é assim tanto. Senão vejamos: segundo a legislação nacional, compete à assembleia-geral de acionistas ou a uma comissão nomeada por esta fixar as remunerações dos membros dos órgãos sociais. Além disso, é necessário submeter, anualmente, à aprovação da assembleia-geral uma declaração sobre política de remuneração dos membros dos órgãos de administração e de fiscalização.

O que se verifica na prática é que, na maioria dos casos, a declaração sobre a política de remunerações é vaga, não permitindo que seja votada de forma individualizada a remuneração dos membros do conselho de administração, como defende a PROTESTE INVESTE. Há exceções (ver quadro), com destaque para a Novabase, em que, na declaração da política de remunerações votada em assembleia-geral, é descrita a remuneração fixa e variável individualizada de cada administrador. Além disso, ainda há várias empresas em que a comissão de vencimentos não é composta exclusivamente por membros independentes, apesar de esta ser uma das recomendações da CMVM sobre esta matéria. Por todos estes motivos, a legislação deveria ir mais além e os acionistas deveriam ter uma palavra a dizer no que toca a salários dos CEO.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Os dois CEO que a Galp Energia teve no ano passado, Manuel Ferreira de Oliveira e Carlos Gomes da Silva (seu substituto desde abril de 2015), receberam um total de 2.556.186 euros, ao passo que a remuneração média dos trabalhadores da petrolífera foi de 35.482 euros. Ou seja, receberam 72 vezes mais do que o salário médio da empresa que, neste caso, nem é baixo (o oitavo mais alto entre as 26 empresas portuguesas analisadas).

Rácio aumentou em 2015

Se fizermos uma comparação com o que aconteceu em 2014, verificamos que, em vez de diminuir, a disparidade entre a remuneração dos CEO e a média dos trabalhadores aumentou em 2015. Em termos globais, a remuneração dos CEO das empresas analisadas subiu 14,2% face a 2014, ao passo que as remunerações médias dos trabalhadores cresceram apenas 3,6%. Isto levou a que o rácio passasse de 21,3 vezes em 2014 para 23,5 vezes em 2015.

As empresas em que houve um maior agravamento deste rácio foram a Galp (passou de 44,2 para 72), os CTT (de 21,8 para 45,3), a Jerónimo Martins (de 72,7 para 90,3) e a EDP (de 27,9 para 44,9). E, em todos estes casos, além de já terem um rácio superior à média, o agravamento deveu-se quase exclusivamente a um significativo aumento do salário recebido pelo presidente executivo de um ano para o outro: 67,3% no caso da Galp; 109,7% nos CTT; 29,5% na Jerónimo Martins e 58,2% na EDP. E, no caso da Galp, o valor criado para os acionistas nos últimos cinco anos até foi negativo, sendo mais uma razão para que houvesse maior contenção salarial na cúpula da petrolífera.

Obviamente que na PROTESTE INVESTE acreditamos na livre concorrência e na liberdade para empregadores e empregados fazerem acordos entre si. Além disso, compreende-se que os profissionais mais qualificados e que assumem maiores responsabilidades sejam compensados por isso.

No entanto, não nos parece tão correto, que nas sociedades cotadas e para os cargos em que não existem acordos de trabalho, como nos casos dos administradores, as remunerações sejam definidas sem que haja um verdadeiro empregador, neste caso os acionistas, a definir valores ou, em última análise, a estabelecer limites para as remunerações.

Apesar das políticas de remuneração serem, por força da lei, objeto de votação anual em assembleia-geral de acionistas, na maioria dos casos, o que é votado são princípios gerais muito vagos. Além disso, não é aceitável que, nos casos em que os resultados são negativos, não aconteça nada e se mantenham na mesma os prémios, que, como o próprio nome indica, deveriam premiar algo e não ser atribuídos independentemente de os resultados serem ou não alcançados.

Um exemplo claro desta situação foi o que aconteceu na antiga Portugal Telecom. Mesmo após o descalabro que levou a cotação da empresa a descer dos 4 euros no início de 2013 para valores inferiores a 1 euro no final de 2014, Henrique Granadeiro, presidente da comissão executiva até agosto de 2014, recebeu um total de 1.847.028 euros em 2014, que inclui um prémio de 800.000 euros pela venda da Vivo em 2010, operação que marcou o início de um ciclo negativo para a operadora de telecomunicações.

Controlar as administrações é fundamental

Aquando da recente assembleia-geral da petrolífera britânica BP, os acionistas da empresa expressaram claramente o seu descontentamento, rejeitando por larga maioria (59%) o aumento de 20% da remuneração total do presidente da comissão executiva, Bob Dudley, durante o ano de 2015.

Contudo, ele pouco se importou pois receberá os prometidos 19,6 milhões de dólares, apesar das perdas abissais registadas pelo grupo no ano passado. De facto, neste caso, o voto dos acionistas não é vinculativo e esta remuneração resulta de um complexo método de cálculo votado em 2014 (num contexto setorial completamente diferente) pelos mesmos acionistas. Certamente que em 2017, quando os procedimentos forem revistos, estarão muito mais atentos a esta questão.

Obviamente que os prejuízos da BP em 2015 são em grande parte uma consequência do colapso do preço do petróleo, pelo qual a administração não pode ser responsabilizada. Mas, tendo em conta a decisão de cortar postos de trabalho e a descida da cotação da ação, um tal aumento da remuneração do CEO é particularmente inadequado e pode ser encarado como uma forma de desprezo pelos acionistas. É óbvio que, neste caso, os interesses das várias partes não estão alinhados. Além disso, nas empresas concorrentes ExxonMobil e Royal Dutch Shell, os CEO concordaram em reduzir significativamente a sua remuneração.

Em Portugal, o enquadramento é um pouco diferente, porque, por exemplo, a política de remunerações carece do voto vinculativo dos acionistas mas, na prática, não o é assim tanto. Senão vejamos: segundo a legislação nacional, compete à assembleia-geral de acionistas ou a uma comissão nomeada por esta fixar as remunerações dos membros dos órgãos sociais. Além disso, é necessário submeter, anualmente, à aprovação da assembleia-geral uma declaração sobre política de remuneração dos membros dos órgãos de administração e de fiscalização.

O que se verifica na prática é que, na maioria dos casos, a declaração sobre a política de remunerações é vaga, não permitindo que seja votada de forma individualizada a remuneração dos membros do conselho de administração, como defende a PROTESTE INVESTE. Há exceções (ver quadro), com destaque para a Novabase, em que, na declaração da política de remunerações votada em assembleia-geral, é descrita a remuneração fixa e variável individualizada de cada administrador. Além disso, ainda há várias empresas em que a comissão de vencimentos não é composta exclusivamente por membros independentes, apesar de esta ser uma das recomendações da CMVM sobre esta matéria. Por todos estes motivos, a legislação deveria ir mais além e os acionistas deveriam ter uma palavra a dizer no que toca a salários dos CEO.

|

Ficha técnica O que testámos? O estudo abrangeu 26 das 27 empresas nacionais cotadas em bolsa e que são seguidas pela PROTESTE INVESTE (excluímos a Pharol porque nem todos os dados estão disponíveis). Com base na informação disponível nos Relatórios e Contas de 2014 e 2015, analisámos a remuneração do presidente da comissão executiva face à média dos restantes trabalhadores da empresa e até que ponto está sujeita ao voto dos acionistas de forma individualizada.  |

Mais legislação A alteração legislativa ocorrida em 2009 no sentido de ter de ser votada a política de remuneração dos órgãos sociais, assim como, caso os resultados da empresa piorem, ter de ser divulgada a informação sobre os critérios que estão na base da remuneração variável, foi um passo no bom sentido. Mas não chega. Isto porque como a declaração sobre a política de remunerações é, muitas vezes, vaga e confusa, na prática, não permite que os acionistas votem de forma clara o valor que cada administrador irá auferir. A CMVM tem recomendações positivas, como o facto de todos os membros da Comissão de Remunerações deverem ser independentes, a definição de limites máximos para a remuneração individual e agregada dos órgãos sociais, a remuneração dos membros executivos da administração dever basear-se no seu desempenho efetivo ou o facto de uma parte significativa da remuneração variável dever ser diferida por um período não inferior a três anos e o direito ao seu recebimento dever ficar dependente da continuação do desempenho positivo da sociedade ao longo desse período. Mas são recomendações sem caráter obrigatório. Diante da baixa eficácia da legislação e perante a autorregulação, os acionistas devem agir para controlar as administrações das empresas. Há vários anos que a PROTESTE INVESTE defende que o rácio entre a remuneração do presidente da comissão executiva e a média dos trabalhadores não deve ultrapassar as 20 vezes e que a remuneração individualizada dos órgãos sociais, sobretudo do CEO, deve ser objeto do voto dos acionistas. Devem ser usados métodos mais transparentes no cálculo da remuneração dos administradores, sendo que o recebimento da parte variável dos administradores executivos deve estar dependente do alcance de objetivos claros.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.