Notícia

Reforma: 5 PPR que merecem o seu dinheiro

Peneirámos 97 planos de poupança-reforma para descobrir que menos de meia dúzia vale a pena. Os aforradores preferem os PPR na forma de seguros, mas esses são os piores.

27 de Outubro de 2014 às 11:59

Quase uma centena de PPR em análise. Há PPR sob a forma de seguro com capital garantido e, na maior parte das vezes, com um rendimento mínimo, e sob a forma de fundo de investimento ou de pensões. Os PPR na modalidade de seguros são os mais populares: recebem nove em cada dez euros investidos em planos de reforma.

Analisámos 58 seguros e 39 fundos atualmente em comercialização. Nos seguros utilizámos os dados divulgados pelo Instituto de Seguros de Portugal e nos fundos analisámos os dados divulgados pela Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios, bem como a nossa própria base de dados. A maior parte dos produtos obteve rendimentos bastante acima da inflação (0,4% em 2013).

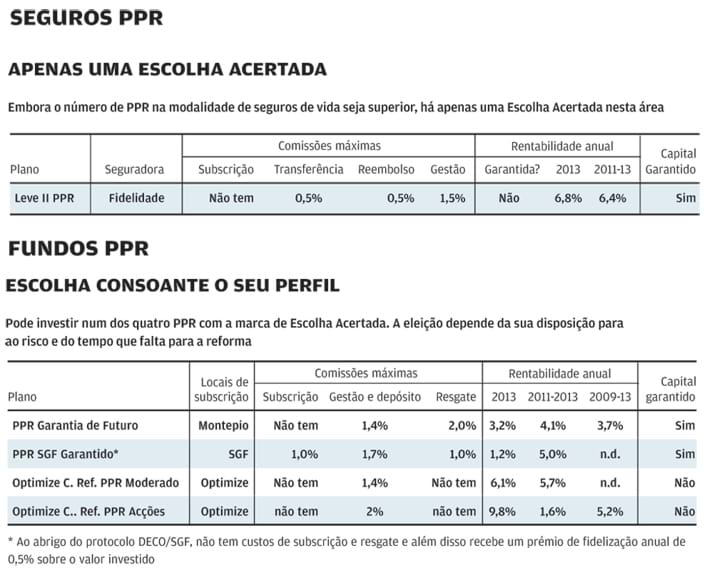

Dos 58 seguros PPR analisados, 24 planos são bastante recentes e não têm ainda histórico de rendimento dos últimos 3 anos. Em média, renderam 2,8% em 2013 e também nos últimos 3 anos civis. Esta categoria de PPR é bastante mais estável do que a dos fundos, tendo melhorado ligeiramente o resultado nos últimos anos (2,3% em 2011 e 2,5% em 2012), devido à recuperação dos títulos de dívida pública. Em 2013, as rentabilidades variam entre -1,6% (Misto BA PPR da España, SA) e 9,1% (Leve PPR Duo da Fidelidade). Nos últimos 3 anos, a Fidelidade conseguiu 6,4% brutos por ano com o Leve II PPR, seguido pela Generali Vida e a Allianz com 4,4%.

Os 39 fundos PPR ganharam, em média, 4,4% no ano passado. E confirmou-se a regra de quanto maior é a exposição ao mercado acionista, maior é o ganho no longo prazo (os fundos PPR que aplicam até 35% de ações ganharam 3,7% e os mais agressivos conseguiram 6,8%). Contudo, nos últimos 5 anos não foi exatamente assim: 3,5% os fundos PPR com exposição moderada a ações e 3,4% os mais agressivos. Ainda assim, a performance de 2013 foi inferior à de 2012, em que ganharam 10,8%, em média, bafejados pela valorização da dívida pública e também dos mercados acionistas.

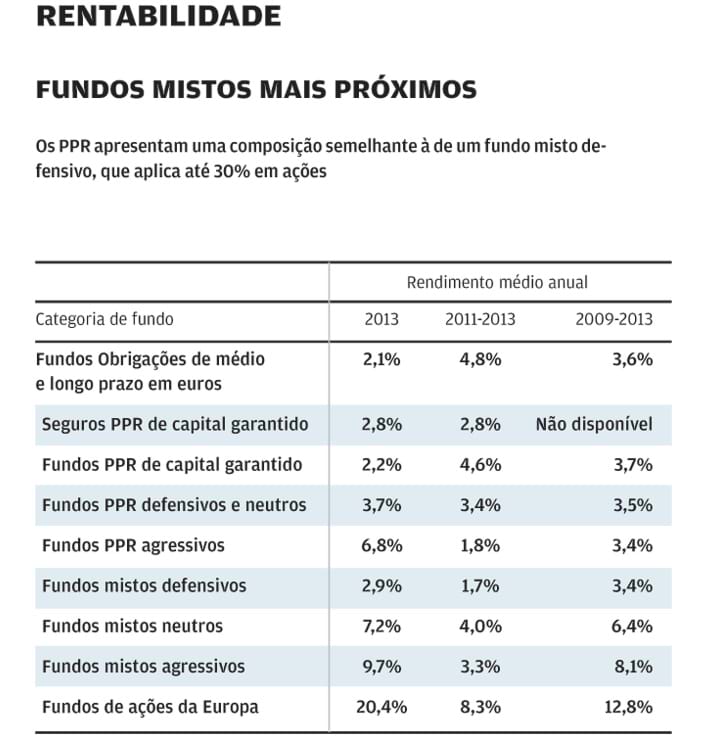

No quadro a seguir apresentamos o rendimento de 2013 e dos últimos anos civis das várias classes de PPR sob a forma de fundo e de outras categorias de fundos. A que mais se assemelha a um PPR são os fundos mistos defensivos, que aplicam, em geral, até 30% de ações. Repare que as diferenças de rendimento, em média, não são muito significativas, especialmente nos prazos mais longos (5 anos). A tendência de valorização crescente com a percentagem de ações verificou-se nos fundos PPR e nos fundos mistos. Os fundos de ações da Europa foram os mais bafejados devido à valorização bolsista do último ano. A categoria de fundos mais parecida com os PPR são os fundos mistos defensivos, que valorizaram, em média, 2,9%.

No quadro a seguir apresentamos o rendimento de 2013 e dos últimos anos civis das várias classes de PPR sob a forma de fundo e de outras categorias de fundos. A que mais se assemelha a um PPR são os fundos mistos defensivos, que aplicam, em geral, até 30% de ações. Repare que as diferenças de rendimento, em média, não são muito significativas, especialmente nos prazos mais longos (5 anos). A tendência de valorização crescente com a percentagem de ações verificou-se nos fundos PPR e nos fundos mistos. Os fundos de ações da Europa foram os mais bafejados devido à valorização bolsista do último ano. A categoria de fundos mais parecida com os PPR são os fundos mistos defensivos, que valorizaram, em média, 2,9%.

Seguros com excesso de peso

Um dos aspetos que sempre criticámos nos PPR são as pesadas comissões. São cobradas comissões de subscrição (por cada entrega), gestão e depósito, reembolso e transferência. Além disso, se compararmos as comissões aplicadas nos PPR com a dos fundos mistos, por exemplo, as diferenças são substanciais, como pode ver no gráfico ao lado.

O custo de subscrição (e por cada entrega) é particularmente significativo nos seguros PPR de capital garantido, cobrando 1,3%, em média. Contudo, há seguros que cobram comissões exorbitantes: é o caso da seguradora España, SA, que cobra até 9% nos seus PPR. Também o Prevóir PPR 2,5% cobra 5% por cada entrega (ainda que garanta um rendimento mínimo de 2,5%, as comissões anulam todo o rendimento e o aforrador ainda fica a perder). Existem muitos PPR que cobram 3% e 3,5% por cada entrega: PPR Tranquilidade Plano Seguro e PPR Tranquilidade Plano Mulher, Universal PPR da Allianz, Viva PPR XXI da Groupama, Liberty PPR Mais, PPR Alico da MetLife, Açoreana Futuro PPR Garantido. Nos PPR sob a forma de fundo, a comissão de subscrição máxima é mais baixa: em média, 1,1%.

O custo de subscrição (e por cada entrega) é particularmente significativo nos seguros PPR de capital garantido, cobrando 1,3%, em média. Contudo, há seguros que cobram comissões exorbitantes: é o caso da seguradora España, SA, que cobra até 9% nos seus PPR. Também o Prevóir PPR 2,5% cobra 5% por cada entrega (ainda que garanta um rendimento mínimo de 2,5%, as comissões anulam todo o rendimento e o aforrador ainda fica a perder). Existem muitos PPR que cobram 3% e 3,5% por cada entrega: PPR Tranquilidade Plano Seguro e PPR Tranquilidade Plano Mulher, Universal PPR da Allianz, Viva PPR XXI da Groupama, Liberty PPR Mais, PPR Alico da MetLife, Açoreana Futuro PPR Garantido. Nos PPR sob a forma de fundo, a comissão de subscrição máxima é mais baixa: em média, 1,1%.

Já a comissão de gestão (e depósito) é mais significativa nos fundos PPR, cobrando em média 1,6%, enquanto nos seguros é de 0,8%, em média. Os fundos mistos defensivos são a categoria mais comparável com os fundos PPR e apresentam também uma comissão de gestão e depósito inferior (1,3%) à dos fundos PPR.

Já a comissão de gestão (e depósito) é mais significativa nos fundos PPR, cobrando em média 1,6%, enquanto nos seguros é de 0,8%, em média. Os fundos mistos defensivos são a categoria mais comparável com os fundos PPR e apresentam também uma comissão de gestão e depósito inferior (1,3%) à dos fundos PPR.

Existe ainda a comissão de transferência, mas está limitada a 0,5% no caso dos PPR com garantia de capital, pois os PPR que não garantem o capital não podem aplicar essa comissão.

Escolhas Acertadas para si

Para quem queira o capital garantido ou esteja a 10 anos da reforma, ou seja, a partir dos 56 anos, opte por um PPR de capital garantido. A maior parte dos PPR deste tipo são sob a forma de seguro, mas também existem 2 fundos que são Escolha Acertada: o PPR Garantia de Futuro (3,2% em 2013 e 4,1% por ano nos últimos 3 anos) e o PPR SGF Garantido que, além do capital garantido, garante um rendimento mínimo de 1% para 2014, ao qual acresce ainda o prémio de fidelidade de 0,5% se subscrever através do nosso protocolo com a SGF. Em 2013 rendeu apenas 1,2% mas no ano anterior conseguiu 12,3%, beneficiando da valorização dos títulos de dívida em carteira, razão pela qual apresenta 5% por ano nos últimos 3 anos. Estes fundos de capital garantido são uma boa alternativa aos seguros PPR que cobram comissões bem mais elevadas. Além disso, nos fundos a informação é bastante mais transparente e acessível do que nos seguros.

O seguro PPR que mais se destaca na performance dos últimos 3 anos é o Leve II PPR (6,4% por ano, tendo conseguido 6,8% em 2013, na Fidelidade), sem comissão de subscrição, sendo aliás a única Escolha Acertada na categoria dos seguros PPR. Contudo, como verificamos no teste prático, este seguro não aceita transferências de planos de outras instituições. Alertamos o leitor para o facto de existir outro seguro com o mesmo nome em subscrição na Império Bonança e com rendimento bastante diferente (apenas 1,4%).

Trata-se de fundos autónomos diferentes, mas os produtos têm o mesmo nome. Segue-se o Generali PPR (4,4% por ano; 4,3% em 2013), mas a comissão de subscrição varia pode chegar aos 2,5%. Também o Universall PPR Activo conseguiu bons resultados (4,4% por ano no último triénio, 4% em 2013), mas já não se encontra em comercialização, tendo sido substituído recentemente pelo Allianz PPR Ativo. Se já tem estes seguros, pode manter.

Quem esteja a mais de 10 anos da reforma, ou seja, quem tenha até 55 anos de idade, pode correr alguns riscos e subscrever um PPR sem capital garantido e com uma componente de ações. Uma vez que se trata de uma poupança de longo prazo, tem ainda muito tempo até à reforma. E os períodos menos bons serão certamente compensados por outros mais positivos, conseguindo um rendimento potencialmente superior aos das aplicações de capital garantido. Temos 2 recomendações para estes casos: o Optimize Capital Reforma PPR Moderado (6,1% em 2013 e 5,7% nos últimos três anos) que investe até 15% em ações e o Optimize Capital Reforma PPR Ações (9,8% em 2013 e 1,6% por ano nos últimos 3 anos), um pouco mais arriscado, já que aplica mais de 35% em ações. A subscrição deste fundo ao abrigo do protocolo DECO/Optimize permite uma bonificação de 1% por entrega e um prémio de fidelização anual de 0,75% para os subscritores da PROTESTE INVESTE.

O Espírito Santo PPR tem feito parte do nosso lote de Escolhas Acertadas ao longo dos anos. Atingiu uma rentabilidade anualizada de 7,9% em 2013 e de 10,5% nos últimos três anos. Sem custos de subscrição nem resgate, cobra uma comissão de gestão e depósito de 1,175%, abaixo da média. O fundo é gerido pela ESAF, sociedade gestora detida pelo Novo Banco desde que o Banco de Portugal aplicou o plano de resolução ao BES. Os participantes são os proprietários do património do fundo, que é independente da sociedade gestora e não deve ser afetado pela situação do BES/Novo Banco. Ainda assim, optámos pela prudência. Atendendo às incertezas associadas à venda do Novo Banco e às eventuais implicações na sociedade gestora, não o designamos como Escolha Acertada até que todas as questões sejam esclarecidas. Mas, se já aplicou neste produto, pode manter.

_______________________________________

Adira à nossa campanha e mude para um PPR mais rentável em www.ganhemaisnoppr.pt

Se já tem um PPR e o desempenho deixa muito a desejar, pode e deve transferi-lo para um PPR mais rentável e com menos comissões, em particular as nossas Escolhas Acertadas. Para facilitar

a sua vida, criámos um comparador, disponível no portal financeiro e em www.ganhemaisnoppr.pt. Basta selecionar o seu PPR, seja ele fundo ou seguro e colocar a sua idade. O seu PPR será comparado com a nossa recomendação para o seu perfil e verá se vale a pena ou não transferir. Se pretender menos risco poderá sempre optar pela recomendação com capital garantido. Na lista dos PPR que consta desse comparador estão cerca de 560 produtos sob a forma de seguro e fundo, muitos dos quais já não estão disponíveis para subscrição. Na esmagadora maioria dos casos, as nossas Escolhas Acertadas são mais rentáveis e têm comissões mais baixas, pelas quais certamente compensará transferir. Mas esteja atento à comissão de transferência que é, no máximo, de 0,5% e apenas permitida nos produtos de capital garantido, como a maioria dos seguros. Se tem um fundo PPR sem capital garantido, transferir para outro PPR não acarreta quaisquer custos. Contudo, o processo de transferência nem sempre é tão simples como a legislação o pinta, podendo demorar mais do que os dez dias úteis referidos na legislação e até serem colocados alguns entraves, como verificámos no teste prático. Esta campanha visa precisamente combater a inércia referente a um dos produtos de poupança mais populares para os portugueses.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.