- Partilhar artigo

- ...

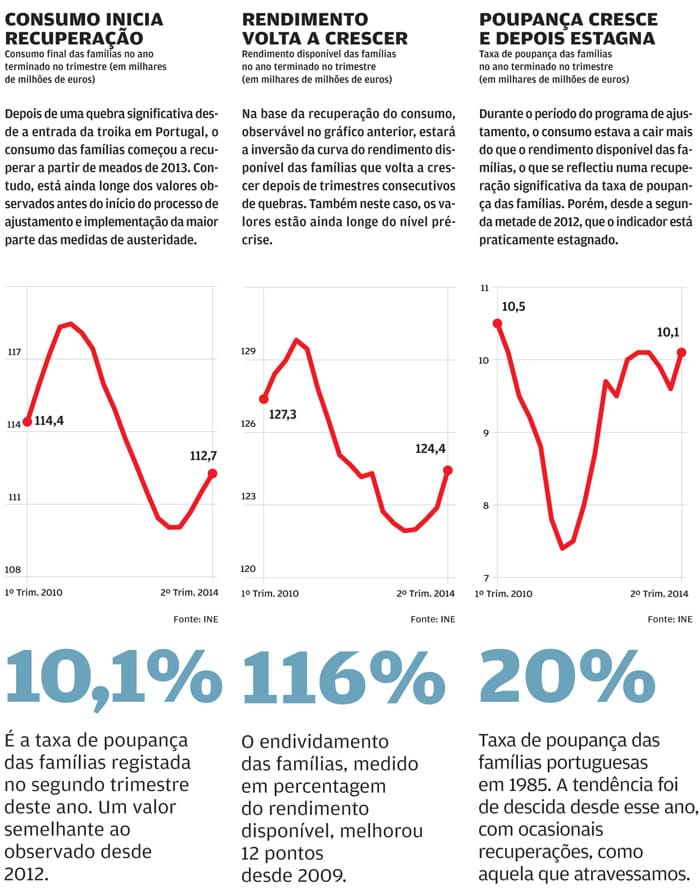

A recuperação da taxa de poupança das famílias tem sido um dos indicadores com evolução mais positiva durante os últimos anos, várias vezes citado pelo Governo. No entanto, a alteração no cálculo do indicador revela um cenário menos optimista: em vez de chegar quase aos 14%, a taxa de poupança nunca ultrapassou os 10,1%.

É que as alterações introduzidas pelo Instituto Nacional de Estatística (INE) em Setembro – mudança para o Sistema Europeu de Contas 2010 e alteração do ano base para 2011 – levaram a uma revisão em baixa da série de taxa de poupança, "afastando-se de forma mais expressiva da série anterior a partir de 2010, com enfoque especial no ano de 2011", explica o INE.

Entre as principais alterações estão mudanças no cálculo de juros pagos e recebidos pelas famílias, assim como dos dividendos recebidos. "Em menor grau, a capacidade de financiamento ao longo da série foi também afectada por uma reavaliação em baixa das remunerações, associado sobretudo a um menor nível de emprego remunerado", acrescenta o INE.

Uma taxa de poupança saudável é importante para um pequeno país como Portugal. Serve não só para criar uma almofada financeira em tempos de crise, como representa uma espécie de semente do investimento. Embora a concessão de crédito não esteja directamente dependente dos depósitos, teoricamente, a constituição de depósitos ajuda a alimentar o fluxo de empréstimos às empresas e às famílias, fazendo mexer a economia e criando emprego.

A taxa de poupança em Portugal começou a afundar a partir de 2002, atingindo o seu ponto mais baixo no segundo trimestre de 2008, com 5,2% do rendimento disponível das famílias. A recuperação iniciada desde a explosão da crise financeira regrediu em 2010/2011, voltando a a ser reforçada durante o programa de ajustamento da troika.

"Durante o período de ajustamento, o peso do consumo privado no PIB diminuiu em termos reais, corrigindo parcialmente a trajectória de subida da década anterior, ao mesmo tempo que o endividamento das famílias diminuiu, situando-se actualmente em 116% do rendimento disponível. Este movimento foi concomitante com um aumento da taxa de poupança dos particulares", pode ler-se no Orçamento do Estado para 2015.

Só não recuperou tanto como o Governo pensava. Na realidade está estagnado há praticamente dois anos. Entre Julho e Setembro de 2012, a taxa de poupança das famílias era equivalente a 9,7% do rendimento disponível. No segundo trimestre deste ano – o último disponível – a poupança está nos 10,1%.