Notícia

Livre-se do crédito um mês antes

Se é cliente do BPI, Banco BIC, Banco Popular, Crédito Agrícola, Millennium Bcp, Montepio ou Santander, não deixe para amanhã o que pode amortizar hoje.

02 de Junho de 2014 às 12:16

Desde 2007, no caso do crédito à habitação, e desde 2009, nos restantes créditos, é quase sempre mais vantajoso para o consumidor amortizar antes do tempo do que deixar o contrato terminar no prazo definido. A razão é simples: a lei impôs limites nas comissões que os bancos podem cobrar aos clientes quando estes saldam a dívida antecipadamente.

Nos contratos de crédito à habitação, os bancos não podem exigir mais do que o correspondente a 0,5% ou a 2% do valor da amortização, consoante o empréstimo tenha taxa variável ou fixa, respetivamente. Nos créditos ao consumo, como o pessoal ou o automóvel, o limite é de 0,5% se a taxa for fixa (0,25% caso a amortização seja feita no último ano do contrato); se a taxa for variável, nada pode ser cobrado ao cliente.

Perante estes limites, os bancos viram reduzidas as suas receitas: não só em comissões, mas também nos juros que deixaram de receber quando é feita uma amortização antecipada. Aproveitando uma omissão na legislação, começaram a discriminar os clientes que, por impossibilidade económica ou por decisão pessoal, deixavam os seus créditos correr até ao fim. Nestes casos, por não haver qualquer limitação legal, cobravam montantes superiores aos aplicados em caso de amortização antecipada. Após o cliente pagar a última prestação, exigiam, na maioria das vezes, comissões pelo encerramento do processo ou pela emissão da declaração em como o empréstimo ficou totalmente liquidado.

Resultado: quase sempre era mais vantajoso para o cliente fazer uma amortização total, por exemplo, um mês antes do fim do empréstimo. Desta forma, os custos associados eram limitados por lei e, por isso, significativamente inferiores.

Financiamento automóvel ainda é penalizado

Depois de analisados os preçários dos bancos e as respostas ao nosso questionário, verificámos uma alteração positiva em relação ao estudo que realizámos em 2010: a maioria das instituições já não cobra comissões quando o empréstimo termina no prazo esperado. Porém, em alguns financiamentos, BPI, Banco BIC, Banco Popular, Crédito Agrícola, Millennium bcp, Montepio e Santander Totta continuam a penalizar o cliente.

Nos créditos pessoais não específicos, por exemplo, para financiar uma viagem ou a compra de um eletrodoméstico, a boa notícia é que já nada é cobrado. Apenas cinco bancos ainda se fazem pagar pela emissão de documentos que deveriam ser entregues ao cliente de forma automática e gratuita, como a declaração de quitação de dívida (que comprova que aquele nada deve). O Banco BIC, por exemplo, pede 61,50 euros.

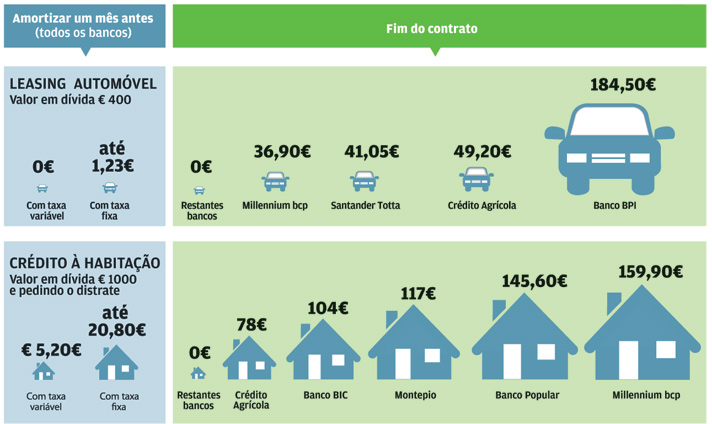

No caso do crédito automóvel, do ALD e do leasing, cinco bancos insistem nestas comissões, principalmente quando, no leasing, o cliente opta por comprar o carro. Variam entre 36,90 euros (Millenniumbcp) e 184,50 euros (Banco BPI). Uma vez que, segundo os preçários dos bancos, estas comissões não existem nas amortizações antecipadas, é claramente compensatório para o cliente pôr fim ao contrato, por exemplo, um mês antes.

Um cliente que tenha contratado ALD no Banco BPI e, a uma prestação do fim, tenha 400 euros em dívida, deve ponderar amortizar antecipadamente. Desde que respeite o pré-aviso de 30 dias, paga apenas 1,23 euros de comissão (400 euros 0,25% + 23% de IVA) se o seu contrato tiver taxa fixa. Já se a taxa for variável, nada terá de pagar por esta amortização. Em contrapartida, se deixar o crédito correr até ao final, a "fatura" eleva-se para 184,50 euros, devido à comissão de fim do contrato. Assim, tem todo o interesse em terminar o contrato mais cedo, poupando 183,27 euros.

Cliente paga até 140 euros para provar que nada deve

Se é verdade que já nenhum banco aplica comissões no final regular do crédito à habitação, Banco BIC, Banco Popular, Crédito Agrícola, Millennium bcp e Montepio continuam a cobrar pela emissão do distrate - o documento que prova a renúncia à hipoteca, após a liquidação do empréstimo. O custo do documento varia entre 75 (Crédito Agrícola) e 140 euros (Banco Popular), acrescido de imposto.

O nosso estudo

Enviámos questionários a 18 bancos

Em fevereiro, contactámos 18 instituições bancárias que operam no País para saber se continuam a cobrar comissões no final dos contratos de crédito à habitação e ao consumo.

Objetivo: perceber se é mais barato para o consumidor amortizar o empréstimo antecipadamente, por exemplo, um mês antes do prazo previsto.

Barclays, Caixa Geral de Depósitos, Caja Duero, Crédito Agrícola, Deutsche Bank e Montepio não nos responderam.

Nestes casos, recolhemos os dados através do preçário que disponibilizam nos seus portais.

Apesar de a emissão do distrate não ser obrigatória, entendemos que este documento deveria ser fornecido de forma automática e gratuita, pois só com ele é que o cliente pode solicitar o cancelamento da hipoteca na conservatória. Caja Duero, Deustche Bank e NovaGalicia não cobram pelo distrate no crédito à habitação tradicional, mas fazem-no nos créditos hipotecários para outros fins. Nestes casos, compensa realizar a amortização total antecipada, respeitando o pré-aviso de 10 dias.

Um cliente do Banco Popular que esteja prestes a terminar o crédito à habitação, faltando-lhe, por exemplo, 1000 euros, paga, em caso de amortização antecipada, 20,80 euros (1000 euros 2% + 4% de imposto de selo) se tiver taxa fixa ou 5,20 euros (1000 euros 0,50% + 4% de imposto de selo) se tiver taxa variável. Deixando o crédito terminar "normalmente", paga 145,60 euros (140 euros + 4% de imposto selo), ou seja, mais 140,40 euros. Compensa sobremaneira antecipar o fim da "relação".

Curiosamente, em alguns preçários dos bancos surge a nota de que a comissão de emissão do distrate não é cobrada na amortização total antecipada. Ou seja, o banco "avisa" que penaliza quem levar o contrato até ao fim. No Banco Popular e no Millennium bcp, fomos informados de que o cliente pode ficar isento da comissão após análise comercial ou se o solicitar. Mais duas razões para que, no nosso entender, a existência desta comissão e o valor cobrado não façam qualquer sentido. Defendemos que os bancos devem ceder este documento de forma gratuita, cobrando apenas eventuais custos notariais.

0,5%

Nos créditos à habitação, os bancos não podem exigir mais do que o correspondente a 0,5% ou a 2% do valor da amortização.

Declaração de dívida deve ser gratuita

Aproveitando uma lacuna na lei, que limita as comissões cobradas pelos bancos apenas em caso de amortização antecipada, algumas instituições continuam a exigir montantes elevados quando o contrato de crédito termina no prazo inicialmente estipulado. Esta cobrança parece-nos injustificada e deveria ser eliminada, pois cria uma situação de desigualdade entre clientes ao penalizar aqueles que levam o seu crédito até ao fim.

Ainda que, nos últimos anos, alguns bancos tenham eliminado as comissões de encerramento, estas mantêm-se, por vezes, no financiamento automóvel.

No crédito à habitação, várias instituições cobram a emissão do distrate, documento que permite ao proprietário cancelar a hipoteca do imóvel. Deveria ser entregue de forma automática e gratuita, com a declaração que atesta que o cliente nada mais deve.

Ainda continua por fixar o imposto aplicado às comissões, deixando ao livre arbítrio dos bancos a cobrança de imposto de selo (4%) ou de IVA (23 por cento).

Já fizemos chegar as conclusões deste estudo ao Banco de Portugal e aos grupos parlamentares, esperando que as nossas reivindicações sejam atendidas.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.