Notícia

Dinheiro do condomínio: Não vá, use o rato

A Net é a opção mais barata para pagar as despesas do prédio. Já se quiser poupar para o fundo de reserva, prefira um depósito a prazo: as melhores contas de poupança-condomínio pouco rendem.

28 de Dezembro de 2015 às 12:21

Recolher quotas ou pagar a eletricidade, a água, a manutenção do elevador ou o seguro do prédio, tanto faz. Todas estas operações, embora em sentidos opostos, passam pela mesma rota, com paragem obrigatória na conta à ordem do condomínio. Já as despesas de grande fôlego, associadas à reparação, beneficiação e manutenção dos edifícios, envolvem montantes mais elevados, que de nada serve permanecerem pesadamente a jiboiar na conta à ordem: a preguiça não traz rendimentos. Uma conta de poupança ou um depósito a prazo serão, em princípio, os destinos mais adequados para esse dinheiro.

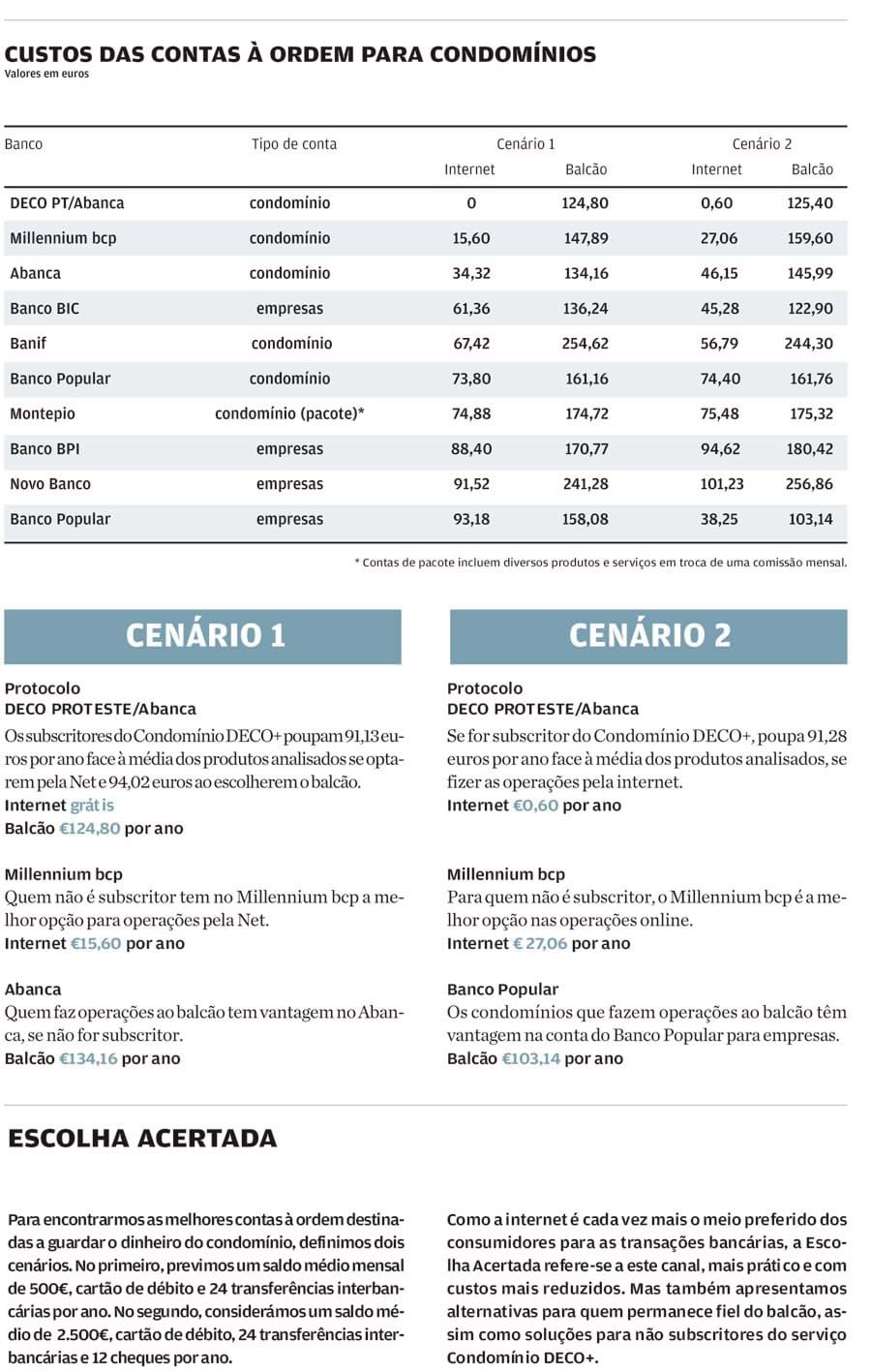

Analisámos, por um lado, contas à ordem e, por outro, contas de poupança e depósitos a prazo. Se, no primeiro caso, o segredo é encontrar os que cobram comissões mais baixas, no segundo, é descobrir a que paga os juros mais elevados. Comparámos custos de 22 contas à ordem, entre produtos específicos para o condomínio e produtos para empresas a que o condomínio também pode aceder, e descobrimos que a Net é a plataforma mais interessante para realizar operações. A nossa Escolha Acertada, o protocolo que negociámos com o Abanca, exclusivo para subscritores do serviço Condomínio DECO+, nada cobra por transações online. Permite-lhe poupar mais de 91 euros por ano face à média de preços praticada pela concorrência. Quem não subscreveu este serviço também pode fazer grandes economias. Poupa até 76 euros por ano com a segunda melhor conta, do Millennium bcp, ao preferir a internet para as suas transações. O balcão é sempre muito mais caro: pode pagar mais de 400 euros por operações que, no âmbito do nosso protocolo, via Net, nada custam.

Quanto à tarefa de multiplicar o fundo comum de reserva, concluímos que uma gestão ativa do dinheiro rende mais alguns euros a curto e médio prazo, e que as contas poupança-condomínio não são vantajosas. Pagam juros muito reduzidos, já não concedem benefícios fiscais e continuam a envolver restrições à movimentação do dinheiro, que, genericamente, só pode ser levantado em caso de obras nas partes comuns do edifício. A DECO exige a revisão da lei. Não faz sentido manter tais limitações se deixaram de existir benefícios fiscais.

Neste momento, se vai constituir um fundo de reserva, é preferível optar por um depósito a prazo: rende um pouco mais e permite levantar o dinheiro a qualquer momento. O único inconveniente será a perda de juros, na eventualidade de fazê-lo antes da data de vencimento. Quanto mais elevado o montante aplicado, maior a probabilidade de obter uma taxa de juro mais vantajosa. Mesmo assim, não espere valores muito expressivos. Para os cenários que estabelecemos, o melhor que encontrámos foi uma taxa líquida de 0,88% anuais, paga por um depósito a dois anos.

Papelada para o banco

Os condomínios têm a possibilidade de contratar dois tipos de contas à ordem: específicas e direcionadas a empresas, que em alguns bancos também estão ao alcance do prédio. A nossa análise permitiu-nos, contudo, concluir que as últimas são habitualmente mais caras e exigem mínimos de aplicação mais elevados.

Para abrir qualquer uma destas contas, o condomínio tem de se encontrar legalmente constituído. Significa que precisa de apresentar o número de identificação de pessoa coletiva (NIPC) e a ata com a eleição dos administradores e com o mandato para que possam abrir uma conta à ordem. Aqueles são ainda obrigados a incluir no processo a identificação pessoal, um comprovativo de morada e um documento da entidade patronal que ateste o respetivo vínculo, quando aplicável. Sempre que a administração do condomínio for alterada, os novos responsáveis têm de entregar junto do banco os mesmos documentos.

No geral, os mínimos de abertura de conta não atingem patamares elevados, sobretudo se considerarmos que não são exigidos a um só cliente, mas a um conjunto de indivíduos. Nas contas específicas para condomínios, são praticados valores que podem atingir os 500 euros, no Millennium bcp. O Novo Banco, por sua vez, não exige um mínimo. Nas contas para empresas, a fasquia pode ser bastante mais elevada. Por exemplo, o Best Bank e o Banco Invest pedem, pelo menos, 5 mil euros para começar, razão por que os deixámos de fora dos nossos cenários.

As contas para o condomínio nem sempre permitem aceder a todos os produtos normalmente disponíveis para clientes individuais. Mas, com a exceção do cartão de crédito, em regra, estão previstos os meios de movimentação tradicionais, como cartão de débito, transferências interbancárias, débitos diretos e cheques. Numa das contas do Novo Banco e no Best Bank, não é possível subscrever um simples cartão de débito, pelo que os respetivos produtos também não foram considerados nos cenários que estabelecemos para o estudo.

Entre as contas à ordem analisadas, apenas as do Abanca, do Montepio e do Millennium bcp dão a possibilidade de utilizar um descoberto autorizado, ou seja, permitem levantar mais dinheiro do que o disponível na conta, mediante o pagamento de uma taxa de juro. O Banif faz depender o acesso a este tipo de crédito de uma análise da situação financeira de cada condomínio.

Do zero a mais de 400 euros

Os custos de movimentar o dinheiro variam muito. Certas contas isentam alguns ou todos os meios de movimentação, mas depois cobram comissões de gestão elevadas. Para encontrar as melhores soluções, definimos dois cenários. No primeiro, considerámos um saldo médio mensal de 500 euros, cartão de débito e 24 transferências interbancárias por ano. No segundo, considerámos um saldo médio de 2.500 euros, o uso de cartão de débito, 24 transferências interbancárias e 12 cheques por ano. Calculámos os custos para movimentar pela Net e ao balcão. No quadro ao lado, encontra o "ranking" das dez melhores contas entre as 22 analisadas.

Para ambos os cenários, a melhor solução é sempre a internet e, nesta plataforma, destaca-se o protocolo que negociámos com o Abanca: no primeiro, a utilização não tem custos e, no segundo, fica apenas em 60 cêntimos, devido ao imposto de selo aplicado a cada cheque. Ao optar pela Escolha Acertada, poupa, face à média de preços praticada pela concorrência, 91,13 euros. Através do balcão, as transferências interbancárias, muito caras, acabam por sobrecarregar os custos anuais, tanto no Abanca como em qualquer outra instituição e em ambos os cenários. Se não puder ou não lhe der jeito fazê-las pela internet, é preferível recorrer ao Multibanco, onde estão isentas de comissões.

Ainda assim, o custo anual de 124,80 euros praticado para o primeiro cenário no âmbito do protocolo com o Abanca é a melhor opção para quem faz operações ao balcão. Permite economizar, em relação à média de preços da concorrência, 94,02 euros se recorrer ao balcão. Já no segundo cenário, o Banco Popular é o mais vantajoso, com um custo anual de 103,14 euros.

De fora do quadro com o "ranking" das dez melhores, ficaram contas que praticam custos na ordem das centenas de euros. Por exemplo, a Caixa Geral de Depósitos, o banco com mais clientes em Portugal, permite-se cobrar mais de 150 euros pela Net em ambos os cenários. Quer outros exemplos? No Banco Bilbao Vizcaya, se fizer as operações ao balcão, em qualquer dos cenários, arrisca-se a pagar mais de 400 euros. Mas este não é o único a penalizar o balcão. Noutras oito contas analisadas, os encargos são superiores a 200 euros nos dois cenários. A menos que o administrador tenha especial prazer em ver o rosto do funcionário e apertar-lhe a mão, são custos elevados e que, por certo, farão reconsiderar o recurso à internet.

22 contas à ordem e 115 para poupança

Contactámos 20 instituições de crédito a operar em Portugal e questionámo-las sobre a comercialização de contas à ordem para condomínios. Responderam-nos dez, das quais seis de forma afirmativa: Abanca, Banco Popular, Banif, Montepio, Novo Banco e Santander Totta. Complementámos os dados recolhidos com a informação nos portais e preçários. Concluímos que existem oito contas para condomínios: além das anteriores, as do Millennium bcp e da CGD. Mas, como algumas instituições permitem que os condomínios acedam a contas à ordem para empresas, também as incluímos no estudo: ao todo, analisámos mais 12 produtos. Publicamos as dez melhores, independentemente da categoria. Para finalizar o estudo, interrogámos 22 bancos sobre contas de poupança para o condomínio e depósitos a prazo. No total, analisámos 115 produtos.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.