Notícia

Depósitos para emigrantes: Contas que não atraem

As soluções de poupança para emigrantes estão aflorescer, mas as melhores taxas nem chegam a 1%.

17 de Agosto de 2015 às 10:39

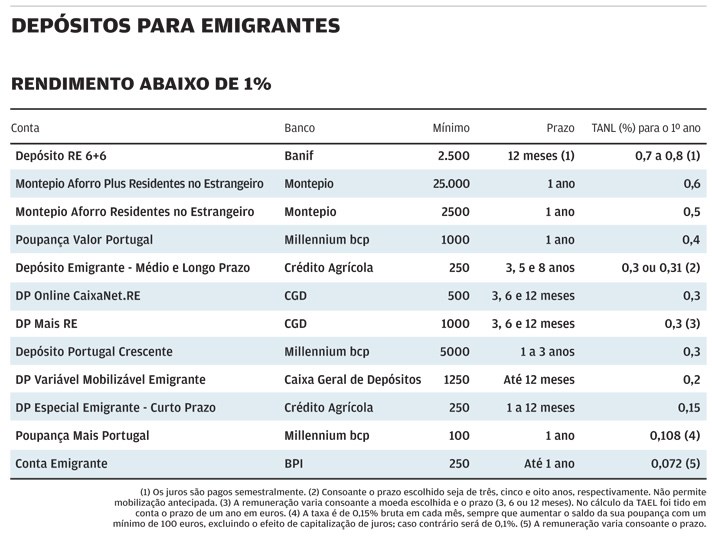

Cada vez mais bancos estão a promover as suas contas para emigrantes ou residentes no exterior, criando até serviços para os motivar a canalizar as suas poupanças para Portugal. Basta passear um pouco pelas páginas de internet dos maiores bancos e verá que encontra o segmento Residentes no Estrangeiro, ao par dos Jovens, Reformados, Mulheres ou Universitários. Pesquisámos nas 21 instituições bancárias a operar no mercado nacional e, apesar de nove bancos terem nas suas páginas online espaços para residentes no exterior, apenas seis têm contas especialmente criadas para este público. O rendimento é muito pouco interessante (as ofertas variam entre 0,072% e 0,7% líquidos). Estas contas não nos convenceram.

Taxas com muitos zeros do lado errado da vírgula

Comparámos as contas especiais para residentes no estrangeiro, em euros, com os depósitos "normais" para qualquer cliente ou outras aplicações de poupança semelhantes. Nenhuma das ofertas se mostrou mais rentável do que os melhores depósitos a prazo "normais", ou seja, aqueles que se destinam a qualquer cliente residente em Portugal ou do que outras aplicações, caso dos Certificados do Tesouro Poupança Mais. Tal como a generalidade dos depósitos bancários, oferecem taxas com muitos zeros, mas do lado errado da vírgula, ou seja, taxas muito próximas de zero. Assim, se reside no exterior e pretende canalizar as suas poupanças para Portugal, opte pelos depósitos mais rentáveis do mercado, que atualmente atingem os 1,4% líquidos a um ano, como pode verificar através do nosso comparador, em deco.proteste.pt/investe/melhores-depositos-a-prazo.

Até mesmo os Certificados de Aforro, que já não recomendamos porque a remuneração é baixa, apresentam uma taxa superior à maioria destas contas "especiais" para residentes no exterior. Para as poupanças de médio e longo prazo (até cinco anos), os Certificados do Tesouro Poupança Mais são a melhor opção: rendem 1,6% líquidos ao ano, em termos efetivos. Mas, a subscrição de CTPM exige a abertura de uma conta do tesouro pelo próprio titular (ou por quem validamente o represente), mediante o cumprimento dos seguintes requisitos: preenchimento de formulário para o efeito, apresentação dos documentos de identificação, indicação do NIB de uma conta bancária para crédito de juros e capital, e a entrega de comprovativo de morada.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Taxas com muitos zeros do lado errado da vírgula

Comparámos as contas especiais para residentes no estrangeiro, em euros, com os depósitos "normais" para qualquer cliente ou outras aplicações de poupança semelhantes. Nenhuma das ofertas se mostrou mais rentável do que os melhores depósitos a prazo "normais", ou seja, aqueles que se destinam a qualquer cliente residente em Portugal ou do que outras aplicações, caso dos Certificados do Tesouro Poupança Mais. Tal como a generalidade dos depósitos bancários, oferecem taxas com muitos zeros, mas do lado errado da vírgula, ou seja, taxas muito próximas de zero. Assim, se reside no exterior e pretende canalizar as suas poupanças para Portugal, opte pelos depósitos mais rentáveis do mercado, que atualmente atingem os 1,4% líquidos a um ano, como pode verificar através do nosso comparador, em deco.proteste.pt/investe/melhores-depositos-a-prazo.

Propostas da banca

Conta à conta

Conta à conta

A Caixa Geral de Depósitos apresenta duas solucões: os Depósitos Mais RE podem ser constituídos por três, seis e doze meses, e em três moedas distintas (euro, dólar norte-americano e dólar canadiano); os DP Online CaixaNet.RE são depósitos a três, seis ou doze meses, exclusivos para clientes residentes no estrangeiro com o serviço Caixadirecta on-line ativo.

O Millennium BCP possui uma vasta oferta para este segmento, tem até um sistema de pontos (Plano Portugal VIP) que premeia as transferências vindas do estrangeiro e os reforços de depósitos, desde que tenham um valor igual ou superior a 1500 euros por trimestre, pontos que poderá trocar por prémios ou serviços. Apresenta três contas de poupança para residentes no estrangeiro: a Poupança Valor Portugal é um depósito a um ano com possibilidade de reforços; a Poupança Mais Portugal a um ano e com pagamento de juros mensais e reforços mensais entre 100 e 8000 euros; e o Depósito Portugal Crescente, em euros ou dólares americanos, com pagamento anual de juros e taxas crescentes durante três anos.

O Banco BPI disponibiliza a Conta Emigrante, pelo prazo de um a 365 dias com renovações automáticas. No preçário atual, apenas os depósitos com prazos superiores a 136 dias são remunerados. Não permite fazer reforços.

No Montepio encontrámos a conta Montepio Aforro Residentes no Estrangeiro, que pode ser constituída em euros, dólar canadiano (CAD), libra esterlina (GBP) e dólar norte-americano (USD). Paga juros trimestrais a taxa crescente. Pode ser mobilizada a qualquer momento, total ou parcialmente, sem penalização dos juros se ocorrer nas datas de vencimento.

No Crédito Agrícola encontrámos dois depósitos: a conta DP Especial Emigrante - Curto Prazo, que paga juros no final do prazo, podendo ser constituído por um, três, seis ou doze meses. Destina-se a particulares, cidadãos portugueses, com idade superior a 18 anos, que tenham a qualidade de emigrante, de acordo com a legislação em vigor. Pode ser constituída com opção de renovação automática e poderá efetuar reforços. E o Depósito Emigrante - Médio e Longo Prazo, que é uma conta a três, cinco ou oito anos com pagamento de juros semestral ou anual, dependendo do prazo escolhido. Destina-se também a particulares, cidadãos portugueses, com idade superior a 18 anos, que tenham a qualidade de emigrante, de acordo com a legislação em vigor. O cliente pode optar, ou não, pela renovação automática e pela capitalização dos juros.

No Banif encontra o Depósito RE 6+6, para o prazo de um ano e com pagamento semestral de juros. Além disso, tem um bónus de permanência semestral que se traduz numa taxa crescente. Pode mobilizar a conta no final do semestre sem qualquer penalização. Possível de constituir em quatro moedas: euro (EUR), dólar norte-americano (USD), dólar canadiano (CAD) e libra esterlina (GBP).

O Banco BIC, Novo Banco e Santander Totta têm um canal para residentes no estrangeiro, mas não existe nenhum produto especialmente criado para este segmento.

O Millennium BCP possui uma vasta oferta para este segmento, tem até um sistema de pontos (Plano Portugal VIP) que premeia as transferências vindas do estrangeiro e os reforços de depósitos, desde que tenham um valor igual ou superior a 1500 euros por trimestre, pontos que poderá trocar por prémios ou serviços. Apresenta três contas de poupança para residentes no estrangeiro: a Poupança Valor Portugal é um depósito a um ano com possibilidade de reforços; a Poupança Mais Portugal a um ano e com pagamento de juros mensais e reforços mensais entre 100 e 8000 euros; e o Depósito Portugal Crescente, em euros ou dólares americanos, com pagamento anual de juros e taxas crescentes durante três anos.

O Banco BPI disponibiliza a Conta Emigrante, pelo prazo de um a 365 dias com renovações automáticas. No preçário atual, apenas os depósitos com prazos superiores a 136 dias são remunerados. Não permite fazer reforços.

No Montepio encontrámos a conta Montepio Aforro Residentes no Estrangeiro, que pode ser constituída em euros, dólar canadiano (CAD), libra esterlina (GBP) e dólar norte-americano (USD). Paga juros trimestrais a taxa crescente. Pode ser mobilizada a qualquer momento, total ou parcialmente, sem penalização dos juros se ocorrer nas datas de vencimento.

No Crédito Agrícola encontrámos dois depósitos: a conta DP Especial Emigrante - Curto Prazo, que paga juros no final do prazo, podendo ser constituído por um, três, seis ou doze meses. Destina-se a particulares, cidadãos portugueses, com idade superior a 18 anos, que tenham a qualidade de emigrante, de acordo com a legislação em vigor. Pode ser constituída com opção de renovação automática e poderá efetuar reforços. E o Depósito Emigrante - Médio e Longo Prazo, que é uma conta a três, cinco ou oito anos com pagamento de juros semestral ou anual, dependendo do prazo escolhido. Destina-se também a particulares, cidadãos portugueses, com idade superior a 18 anos, que tenham a qualidade de emigrante, de acordo com a legislação em vigor. O cliente pode optar, ou não, pela renovação automática e pela capitalização dos juros.

No Banif encontra o Depósito RE 6+6, para o prazo de um ano e com pagamento semestral de juros. Além disso, tem um bónus de permanência semestral que se traduz numa taxa crescente. Pode mobilizar a conta no final do semestre sem qualquer penalização. Possível de constituir em quatro moedas: euro (EUR), dólar norte-americano (USD), dólar canadiano (CAD) e libra esterlina (GBP).

O Banco BIC, Novo Banco e Santander Totta têm um canal para residentes no estrangeiro, mas não existe nenhum produto especialmente criado para este segmento.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.