Notícia

Crie a sua carteira: Sem mãos, sem pés... sem medos

O capital está lá e a vontade de investir também. Damos-lhe o empurrãozinho que falta para avançar.

30 de Outubro de 2018 às 11:00

A ideia de aplicar o seu dinheiro em determinados produtos financeiros, especialmente os que comportam risco, pode dar-lhe um friozinho no estômago. Mas votá-lo ao marasmo de um depósito a prazo vai eliminar qualquer possibilidade de transformar alguns euros em milhares.

Isto, se bem rentabilizados. Aplicá-los numa ótica de longo prazo aumenta o potencial de rendimento. Por isso, quanto mais cedo começar a poupar (e a investir), mais terá no futuro. Um capital acumulado dá-lhe mais opções, embora seja possível aceder a produtos financeiros rentáveis com pequenas quantias mensais. As opções são inúmeras. Contudo, há duas variáveis que estarão sempre em jogo: a rentabilidade e o risco. No que à segunda diz respeito, se há quem não resista à adrenalina de um salto de paraquedas, outros há que não arriscam sequer uma parede de escalada para principiantes. Quanto mais seguras forem as aplicações, menor será o potencial de rendimento. Por outro lado, correr riscos permite esperar uma rentabilidade maior, mas sem garantias de sucesso. Ainda assim, há passos que podem ajudá-lo a criar uma rede que não o deixará cair no vazio.

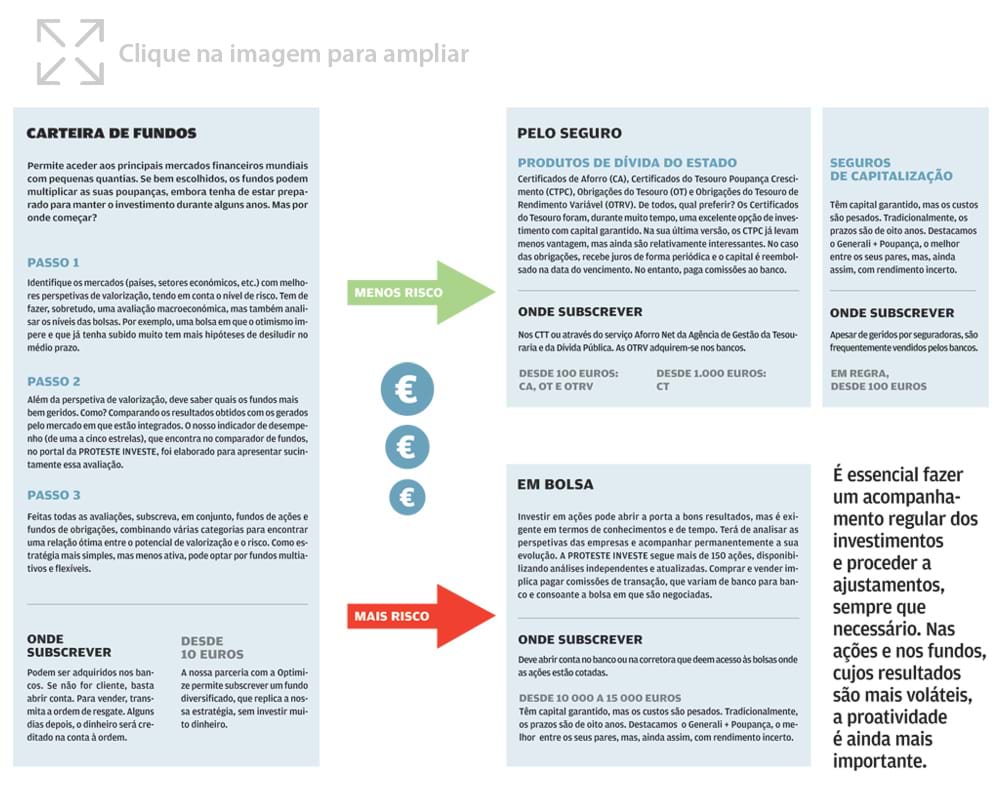

Uma solução potencialmente vencedora para a maioria dos investidores é aplicar as poupanças em fundos. Por norma, exigem um investimento mínimo de 500 euros, mas o protocolo que temos com a Optimize permite começar com quantias a partir dos 10 euros. Ainda que o rendimento seja incerto e o capital não esteja garantido, os fundos podem multiplicar as suas poupanças de forma sustentada. Se não quiser limitar opções, poderão constituir o tronco de uma carteira de investimentos, com 80% do capital, enquanto aplica os restantes 20% em produtos complementares.

Investimentos debaixo de olho

Conceber uma boa estratégia é crucial, mas, quando se parte para o terreno, é frequente surgirem questões

sobre como avançar. Mesmo para os investidores mais experientes, saber onde subscrever determinado produto ou como acompanhar a sua evolução não são, necessariamente, favas contadas. O esquema acima ajuda-o nessa tarefa. Dissipadas todas as dúvidas, não se limite a aplicar o dinheiro e a esquecê-lo. Mesmo com um depósito a prazo, não caia no comodismo da renovação automática.

Procure alternativas. É essencial fazer um acompanhamento regular dos investimentos e proceder a ajustamentos, sempre que necessário. Nas ações e nos fundos, cujos resultados são mais voláteis, a proatividade é ainda mais importante.

Por exemplo, crie regras para disciplinar as decisões de compra e venda: se um mercado subir ou descer mais de 10%, resgate parcialmente os fundos para encaixar ganhos ou minimizar as perdas.

E, nunca é demais lembrar, se investir a longo prazo, ficará mais protegido das oscilações a que as bolsas estão sujeitas.

Fatura ao Fisco

Os ganhos gerados por muitos produtos são tributados. No caso dos juros dos depósitos, certificados do Estado, obrigações, dividendos pagos por empresas e mais-valias obtidas com o resgate de alguns fundos de investimento, o imposto é retido na fonte, ou seja, não tem de incluí-los na declaração do IRS.

Terá de declarar, sim, a venda de ações ou ETF, venda ou vencimento de obrigações e ainda o resgate de fundos geridos por entidades estrangeiras (mesmo que os tenha subscrito num banco nacional).

Assim, na declaração que entregar em 2019, terá de registar todas as vendas que fizer este ano, mesmo tendo perdas. O imposto a pagar será calculado com base no saldo das mais e/ou menos-valias das diferentes operações. Se não mexer na carteira, então, não precisa de declarar nada.

Em certas circunstâncias, pode ser vantajoso proceder ao englobamento dos rendimentos obtidos com produtos financeiros. A nossa aplicação IRS Sem Custo, disponível em www.deco.proteste.pt/campanhas/irssemcusto/ indica-lhe se é esse o seu caso.

E porque o seguro morreu de velho...

Independentemente de se lançar num salto mais ou menos arriscado, há uma medida que deve anteceder todos os passos que lhe mostrámos até aqui: criar uma rede de segurança financeira, que lhe permita fazer face a um imprevisto. Para o efeito, ponha de lado um montante equivalente a seis vezes o seu rendimento mensal e aplique-o num produto financeiro sem risco. Aqui, o foco não é a rentabilidade, mas a segurança e a liquidez.

A solução? Depósitos a prazo. Que os juros são tudo menos atrativos já todos o sabemos. No entanto, o capital está garantido e é possível levantar o dinheiro em qualquer altura. Neste capítulo, tenha atenção aos depósitos não mobilizáveis, pois, nesse caso, perderá a vantagem da liquidez.

Uma vez criado o fundo de emergência, então, sim, é hora de tomar coragem, dar balanço e mergulhar de cabeça no investimento.

Isto, se bem rentabilizados. Aplicá-los numa ótica de longo prazo aumenta o potencial de rendimento. Por isso, quanto mais cedo começar a poupar (e a investir), mais terá no futuro. Um capital acumulado dá-lhe mais opções, embora seja possível aceder a produtos financeiros rentáveis com pequenas quantias mensais. As opções são inúmeras. Contudo, há duas variáveis que estarão sempre em jogo: a rentabilidade e o risco. No que à segunda diz respeito, se há quem não resista à adrenalina de um salto de paraquedas, outros há que não arriscam sequer uma parede de escalada para principiantes. Quanto mais seguras forem as aplicações, menor será o potencial de rendimento. Por outro lado, correr riscos permite esperar uma rentabilidade maior, mas sem garantias de sucesso. Ainda assim, há passos que podem ajudá-lo a criar uma rede que não o deixará cair no vazio.

500€

Por norma, exigem um investimento mínimo de 500 euros, mas o protocolo que temos com a Optimize permite começar com quantias a partir dos 10 euros.

Uma solução potencialmente vencedora para a maioria dos investidores é aplicar as poupanças em fundos. Por norma, exigem um investimento mínimo de 500 euros, mas o protocolo que temos com a Optimize permite começar com quantias a partir dos 10 euros. Ainda que o rendimento seja incerto e o capital não esteja garantido, os fundos podem multiplicar as suas poupanças de forma sustentada. Se não quiser limitar opções, poderão constituir o tronco de uma carteira de investimentos, com 80% do capital, enquanto aplica os restantes 20% em produtos complementares.

Investimentos debaixo de olho

Conceber uma boa estratégia é crucial, mas, quando se parte para o terreno, é frequente surgirem questões

sobre como avançar. Mesmo para os investidores mais experientes, saber onde subscrever determinado produto ou como acompanhar a sua evolução não são, necessariamente, favas contadas. O esquema acima ajuda-o nessa tarefa. Dissipadas todas as dúvidas, não se limite a aplicar o dinheiro e a esquecê-lo. Mesmo com um depósito a prazo, não caia no comodismo da renovação automática.

Quanto mais seguras forem as aplicações, menor será o potencial de rendimento. Por outro lado,correr riscos permite esperar uma rentabilidade maior, mas sem garantias de sucesso.

Procure alternativas. É essencial fazer um acompanhamento regular dos investimentos e proceder a ajustamentos, sempre que necessário. Nas ações e nos fundos, cujos resultados são mais voláteis, a proatividade é ainda mais importante.

Por exemplo, crie regras para disciplinar as decisões de compra e venda: se um mercado subir ou descer mais de 10%, resgate parcialmente os fundos para encaixar ganhos ou minimizar as perdas.

E, nunca é demais lembrar, se investir a longo prazo, ficará mais protegido das oscilações a que as bolsas estão sujeitas.

Fatura ao Fisco

Os ganhos gerados por muitos produtos são tributados. No caso dos juros dos depósitos, certificados do Estado, obrigações, dividendos pagos por empresas e mais-valias obtidas com o resgate de alguns fundos de investimento, o imposto é retido na fonte, ou seja, não tem de incluí-los na declaração do IRS.

Terá de declarar, sim, a venda de ações ou ETF, venda ou vencimento de obrigações e ainda o resgate de fundos geridos por entidades estrangeiras (mesmo que os tenha subscrito num banco nacional).

Assim, na declaração que entregar em 2019, terá de registar todas as vendas que fizer este ano, mesmo tendo perdas. O imposto a pagar será calculado com base no saldo das mais e/ou menos-valias das diferentes operações. Se não mexer na carteira, então, não precisa de declarar nada.

Em certas circunstâncias, pode ser vantajoso proceder ao englobamento dos rendimentos obtidos com produtos financeiros. A nossa aplicação IRS Sem Custo, disponível em www.deco.proteste.pt/campanhas/irssemcusto/ indica-lhe se é esse o seu caso.

E porque o seguro morreu de velho...

Independentemente de se lançar num salto mais ou menos arriscado, há uma medida que deve anteceder todos os passos que lhe mostrámos até aqui: criar uma rede de segurança financeira, que lhe permita fazer face a um imprevisto. Para o efeito, ponha de lado um montante equivalente a seis vezes o seu rendimento mensal e aplique-o num produto financeiro sem risco. Aqui, o foco não é a rentabilidade, mas a segurança e a liquidez.

A solução? Depósitos a prazo. Que os juros são tudo menos atrativos já todos o sabemos. No entanto, o capital está garantido e é possível levantar o dinheiro em qualquer altura. Neste capítulo, tenha atenção aos depósitos não mobilizáveis, pois, nesse caso, perderá a vantagem da liquidez.

Uma vez criado o fundo de emergência, então, sim, é hora de tomar coragem, dar balanço e mergulhar de cabeça no investimento.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.