Notícia

Banca: Banco CTT barato. Até quando?

Num momento em que a banca cobra cada vez mais comissões aos clientes, o recém-nascido Banco CTT surge como uma alternativa de baixos custos. A boa política é para durar?

05 de Julho de 2016 às 10:16

- 2

- ...

A chegada de uma nova instituição bancária, num contexto de restruturação do setor, obriga a ligar o radar sobre o mercado. O Banco CTT nasceu em março passado e a ambição é abrir 600 balcões em três anos.

Para já opera em 52 estações de correios pelo país, mas o objetivo é crescer até aos 200 postos de atendimento ao longo deste ano.

A oferta assemelha-se à dos bancos online: produtos simples e sem comissões, com grande aposta nas operações à distância. Uma conta, um cartão de débito, nada de custos. Vale a pena?

Comparar para crer

À primeira vista, a resposta à pergunta anterior é: sim. Para abrir uma conta à ordem no Banco CTT bastam 100 euros. Inclui um cartão de débito sem anuidade, três levantamentos ao balcão sem custos e transferências online gratuitas para outros bancos. Comissões de manutenção pelo simples facto de se ter uma conta bancária? Zero.

À segunda vista, a resposta é: só comparando com as ofertas da concorrência. Bancos (ainda) há muitos, bancos online são cada vez mais utilizados e instituições que não cobram comissões de manutenção restam cinco: ActivoBank, Best Bank, Banco Big, Atlântico Europa e o recém-nascido Banco CTT. Comparámos, por isso, os preçários de 17 bancos (dados recolhidos em maio passado), definimos custos médios e calculámos poupanças.

Conclui-se que sim, o banco dos Correios é, neste momento, a escolha mais barata, permitindo aos clientes poupar mais de 130 euros face à média do mercado, mas a oferta de produtos é muito reduzida. Limita-se a contas à ordem, cartões de débito e depósitos a prazo entre 1 e 12 meses. Não é uma opção para quem o cartão de crédito seja fundamental. E também não disponibiliza cheques.

Balcão ou homebanking?

Peguemos em exemplos concretos e em dois cenários comuns: clientes que preferem ir ao balcão, como os pensionistas, e clientes que optam pelo online, como os mais jovens.

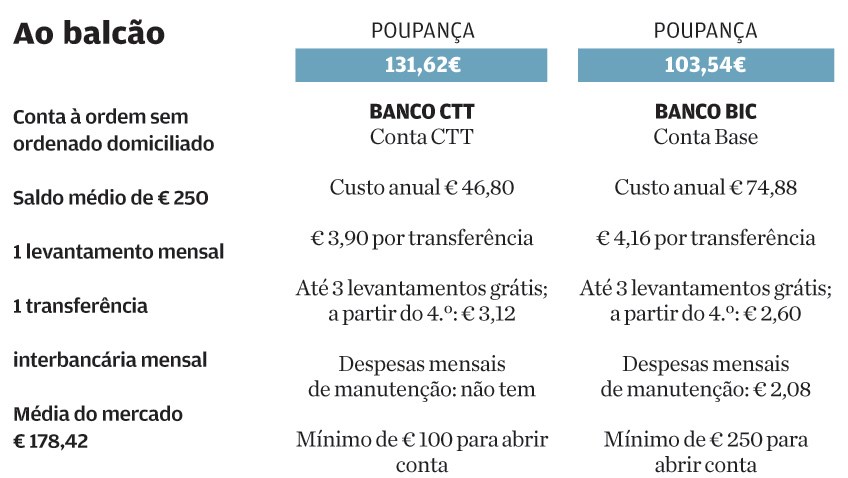

Um consumidor sem ordenado domiciliado nem cartão de débito, com um saldo médio na conta de 250 euros, e que faça as suas operações ao balcão paga pouco mais de 46 euros por ano com a Conta CTT, do banco dos Correios. Se não fizer mais de três levantamentos por mês, o único custo a suportar são as transferências interbancárias (ver quadro embaixo).

É de saudar a chegada de um banco de baixos custos, numa altura em que se cobram tantas comissões só por ter uma conta bancária. Mas até quando vai durar esta política? E irá contagiar a concorrência? Nuno Rico Economista da DINHEIRO & DIREITOS

Fazendo um exame ao mercado, o banco mais barato mora aqui, e com alguma vantagem sobre a segunda escolha mais económica, a Conta Base, do Banco BIC. Além de ter uma mensalidade de 2,08 euros e cobrar mais pelas transferências, exige um mínimo de abertura de 250 euros: mais do dobro do que é preciso para ter conta no Banco CTT.

É de saudar a chegada de um banco de baixos custos, numa altura em que se cobram tantas comissões só por ter uma conta bancária. Mas até quando vai durar esta política? E irá contagiar a concorrência? Nuno Rico Economista da DINHEIRO & DIREITOS

Fazendo um exame ao mercado, o banco mais barato mora aqui, e com alguma vantagem sobre a segunda escolha mais económica, a Conta Base, do Banco BIC. Além de ter uma mensalidade de 2,08 euros e cobrar mais pelas transferências, exige um mínimo de abertura de 250 euros: mais do dobro do que é preciso para ter conta no Banco CTT.

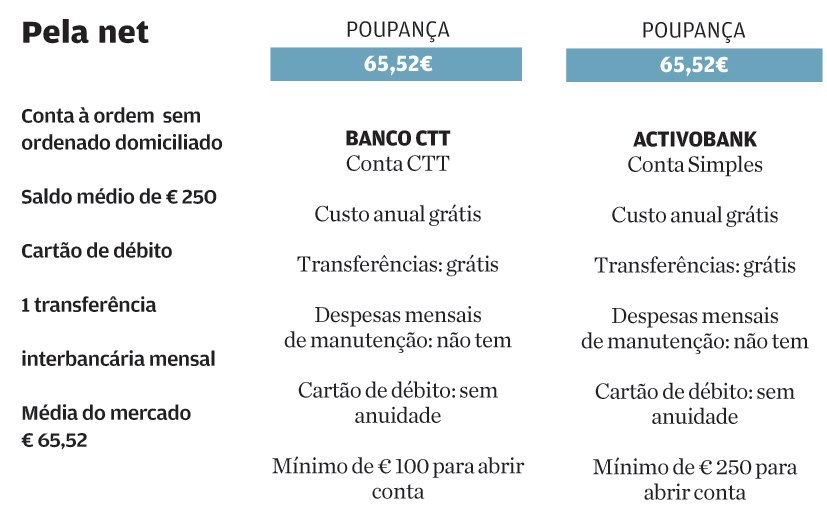

Para quem faz todas as operações bancárias à distância, via internet, ou com um cartão de débito, e considerando os mesmos 250 euros de saldo médio, sem salário ou pensão domiciliados, o Banco CTT é sinónimo de zero custos.

Mas também o ActivoBank (ver quadro em baixo). A única diferença é que para abrir conta neste último banco são necessários 250 euros. De resto, em ambas as instituições, as despesas de manutenção, o cartão de débito e as transferências nacionais pela internet não têm custos.

Simples, competitivo, mas...

Contas feitas, mercado analisado, para quem não possa ou não queira domiciliar o vencimento ou a pensão, o Banco CTT é a opção mais económica, tanto para os clientes que vão ao balcão, como para os que fazem movimentos à distância.

Para quem queira domiciliar o vencimento, aconselhamos a consultar o nosso simulador de contas à ordem (www.deco.proteste/contasordem), para fazer uma escolha acertada.

O banco dos Correios chega assim com uma oferta simples e competitiva. Está próximo dos clientes, dado o elevado número de balcões e o horário alargado até às 18 horas, e pode beneficiar da imagem de solidez que os CTT têm junto da população. Moral da história: é uma boa opção - boa e barata - para quem quer ter uma conta à ordem. Para já.

Mas... para se assumir como um concorrente de peso no setor bancário, tem de melhorar a informação obrigatória a prestar aos consumidores. Um teste prático junto de cinco balcões, publicado na edição de abril da PROTESTE INVESTE, revelou que os funcionários do banco não entregaram aos clientes a Ficha de Informação Normalizada (FIN) de depósitos a prazo, que detalha os dados sobre estes produtos financeiros. A FIN existe e está disponível no portal do Banco CTT, pelo que não se compreende por que razão não é facultada aos consumidores.

Apesar de superior à média do mercado, a pouco sedutora taxa anual nominal (TAN) de 0,5% também não ajuda. Queremos mais.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Para já opera em 52 estações de correios pelo país, mas o objetivo é crescer até aos 200 postos de atendimento ao longo deste ano.

Comparar para crer

À primeira vista, a resposta à pergunta anterior é: sim. Para abrir uma conta à ordem no Banco CTT bastam 100 euros. Inclui um cartão de débito sem anuidade, três levantamentos ao balcão sem custos e transferências online gratuitas para outros bancos. Comissões de manutenção pelo simples facto de se ter uma conta bancária? Zero.

À segunda vista, a resposta é: só comparando com as ofertas da concorrência. Bancos (ainda) há muitos, bancos online são cada vez mais utilizados e instituições que não cobram comissões de manutenção restam cinco: ActivoBank, Best Bank, Banco Big, Atlântico Europa e o recém-nascido Banco CTT. Comparámos, por isso, os preçários de 17 bancos (dados recolhidos em maio passado), definimos custos médios e calculámos poupanças.

Conclui-se que sim, o banco dos Correios é, neste momento, a escolha mais barata, permitindo aos clientes poupar mais de 130 euros face à média do mercado, mas a oferta de produtos é muito reduzida. Limita-se a contas à ordem, cartões de débito e depósitos a prazo entre 1 e 12 meses. Não é uma opção para quem o cartão de crédito seja fundamental. E também não disponibiliza cheques.

Balcão ou homebanking?

Peguemos em exemplos concretos e em dois cenários comuns: clientes que preferem ir ao balcão, como os pensionistas, e clientes que optam pelo online, como os mais jovens.

Um consumidor sem ordenado domiciliado nem cartão de débito, com um saldo médio na conta de 250 euros, e que faça as suas operações ao balcão paga pouco mais de 46 euros por ano com a Conta CTT, do banco dos Correios. Se não fizer mais de três levantamentos por mês, o único custo a suportar são as transferências interbancárias (ver quadro embaixo).

Para quem faz todas as operações bancárias à distância, via internet, ou com um cartão de débito, e considerando os mesmos 250 euros de saldo médio, sem salário ou pensão domiciliados, o Banco CTT é sinónimo de zero custos.

Mas também o ActivoBank (ver quadro em baixo). A única diferença é que para abrir conta neste último banco são necessários 250 euros. De resto, em ambas as instituições, as despesas de manutenção, o cartão de débito e as transferências nacionais pela internet não têm custos.

Simples, competitivo, mas...

Contas feitas, mercado analisado, para quem não possa ou não queira domiciliar o vencimento ou a pensão, o Banco CTT é a opção mais económica, tanto para os clientes que vão ao balcão, como para os que fazem movimentos à distância.

Para quem queira domiciliar o vencimento, aconselhamos a consultar o nosso simulador de contas à ordem (www.deco.proteste/contasordem), para fazer uma escolha acertada.

O banco dos Correios chega assim com uma oferta simples e competitiva. Está próximo dos clientes, dado o elevado número de balcões e o horário alargado até às 18 horas, e pode beneficiar da imagem de solidez que os CTT têm junto da população. Moral da história: é uma boa opção - boa e barata - para quem quer ter uma conta à ordem. Para já.

Mas... para se assumir como um concorrente de peso no setor bancário, tem de melhorar a informação obrigatória a prestar aos consumidores. Um teste prático junto de cinco balcões, publicado na edição de abril da PROTESTE INVESTE, revelou que os funcionários do banco não entregaram aos clientes a Ficha de Informação Normalizada (FIN) de depósitos a prazo, que detalha os dados sobre estes produtos financeiros. A FIN existe e está disponível no portal do Banco CTT, pelo que não se compreende por que razão não é facultada aos consumidores.

Apesar de superior à média do mercado, a pouco sedutora taxa anual nominal (TAN) de 0,5% também não ajuda. Queremos mais.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.