Notícia

A febre (ligeira) do ouro

Tentámos comprar uma barra de ouro nos principais bancos e numa loja da especialidade. A experiência foi quase de filme. Uns só vendem. Outros só compram, e há quem nem transacione. Conte com perdas: desaconselhamos este investimento.

08 de Outubro de 2019 às 11:00

Era, antigamente, a referência para o dinheiro. Não é por acaso que ficou conhecido como o "vil metal", pois era a partir do ouro que se cunhavam as moedas, e com o dinheiro se corrompiam as almas.

A margem de valor era óbvia: quanto maior a quantidade do metal, mais elevado o valor da moeda.

Não é que hoje o tenha perdido. Mas a verdade é que se tornou muito menos interessante. Em junho, fomos garimpar ouro. Não com uma picareta, de saco às costas, numa mina qualquer, à torreira do sol.

Bastou que nos sentássemos à frente do computador e que fizéssemos um garimpo online: consultámos os sites de sete bancos nacionais, à procura de uma barra de ouro. Porquê uma barra, perguntará o leitor. É simples: o seu valor está tabelado. Há uma cotação oficial.

E, à semelhança de outros metais, é transacionado em bolsa. Desses negócios resulta o preço internacional do ouro puro em dólares por onça.

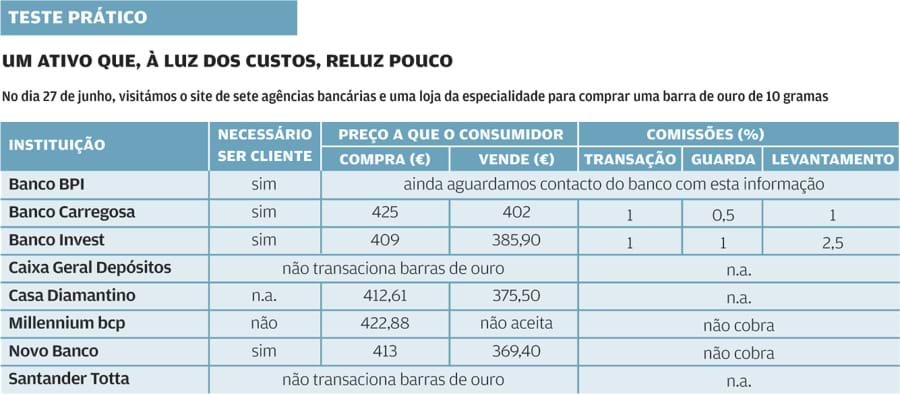

Mas não pense que a barra lhe trará o eldorado. As perdas facilmente podem chegar aos 15%. Não só porque a cotação varia ao minuto (ver gráfico), mas sobretudo porque o ouro está sujeito a um spread (diferença entre o preço a que o banco vende e a que compra) e os bancos cobram comissões de transação (aquando da compra e da venda), e também de guarda, se quisermos que o lingote fique guardado no banco. Ou ainda de levantamento, se o levarmos connosco. Como pode ver no quadro, é aplicada uma percentagem ao valor do ativo no momento da operação.

Se tivermos objetos - aquele anel de família, a aliança, os brincos, enfim, um sem-número de adornos que guardamos para compensar a nostalgia -, a perda é ainda maior quando os tentamos vender.

Pode até ser mais do que desvaloriza um automóvel novo quando sai do stand.

Porque, tal como os carros, é impossível avaliar com precisão do seu grau de desgaste. É caso para dizer: vão-se os anéis e fica mesmo só com os dedos...

Quinze minutos por grama

Vejamos, então, como decorreu a saga da nossa febre do ouro. Millennium bcp, Banco Carregosa e Banco Invest disponibilizam informação nos sites.

No caso do Santander Totta, Banco BPI, Novo Banco e Caixa Geral de Depósitos, ligámos, em alternativa, para as linhas de apoio e deslocámo-nos aos balcões das agências. Nesse dia (27 de junho), o preço do ouro com um grau de pureza 999.9 era de 39,84 euros por grama. É preciso explicar aqui que, dos diversos graus de pureza do ouro, o mais elevado é de 99,99%. A pureza total é impossível.

No Millennium bcp, a informação que encontrámos está limitada ao valor a que vendem ao consumidor, porque não compra barras.

Já na página do Banco Carregosa é apresentada uma tabela com preços indicativos. Caso pretenda comprar ou vender, o banco dá-lhe uma cotação que garante durante 15 minutos. É este o tempo de que dispõe, uma espécie de corrida ao ouro. Os motivos são os já referidos: a cotação oscila muito.

No momento em que solicitámos a informação, uma barra de 10 gramas custar-nos-ia 425 euros, em vez dos 420 euros indicados na tabela de preços.

O valor de venda apresentado pelas instituições resulta da cotação do ouro naquele minuto, a que acresce um spread variável. No Banco Carregosa, por exemplo, é de 4,5%.

O cenário em bancos da dimensão da Caixa Geral de Depósitos ou do Santander Totta é diferente e deixou-nos surpreendidos: em nenhum é possível adquirir. No Novo Banco e no Banco BPI informaram-nos de que as barras de ouro estavam esgotadas. No primeiro caso, aconselharam-nos a voltar daí a duas semanas; no segundo caso, foi-nos prometido um contacto posterior que, à data de fecho deste artigo, cerca de duas semanas depois, não tínhamos recebido. Em paralelo ao périplo pelos bancos, batemos à porta de uma loja especializada em compra e venda de ouro, para compararmos preços e procedimentos. Se o valor de compra está entre os mais competitivos da nossa amostra, o mesmo não se passa com o de venda.

Ricos em sonhos, mas pobres em ouro

No final da nossa cruzada, encontrámos preços entre os 420 euros para a compra e os 369,40 euros para a venda de uma barra de ouro com 10 gramas. Entre estas operações, contabilizam-se potenciais perdas entre os 6 e os 15 por cento.

Por exemplo, se tivéssemos comprado a barra de 10 gramas ao preço mais baixo da nossa amostra - 409 euros, no Banco Invest -, e no mesmo dia o arrependimento nos tivesse levado a revendê-la (por 385,90 euros), teríamos perdido 6%. Se contabilizarmos ainda a comissão de transação, de 1%, a suportar tanto pela compra como pela venda, no final, o prejuízo totalizaria 31 euros. Mesmo vendendo a barra ao melhor preço da nossa amostra, no Banco Carregosa, a perda, ainda assim, seria de 23 euros (incluindo 10 euros pela certificação exigida). E, claro, partindo do pressuposto de que já éramos clientes do banco, condição essencial para podermos fazer a transação lá.

Que opções tenho?

Na nossa ronda pelos bancos, o Millennium bcp foi o único a sugerir uma alternativa - a subscrição de um certificado estruturado do ouro, ou seja, um fundo. Trata-se de um produto com liquidez, uma vez que é facilmente transacionável, e que tem o ouro como ativo subjacente. Porém, devido ao elevado risco - contrariamente à barra de ouro, o investimento neste certificado está associado ao risco do banco -, não o recomendamos. Tem ainda um custo anual de cobertura cambial, que é variável e representa um custo adicional.

Admitindo um investimento de 10 mil euros neste produto, o impacto total dos custos no retorno anual é de 3,15%. Mais: se decidir vender o certificado antes da maturidade (junho de 2020), o banco ainda lhe exige um custo até 2%.

Mas há alternativas que pode considerar, como o SPDR Gold Shares ETF (ver ficha em cima). Os exchange traded funds (ETF) negoceiam-se como se fossem ações, e a cotação dos dedicados ao ouro acompanha a cotação de referência do metal. O resultado do investimento será muito semelhante à evolução da cotação do ouro físico, mas com a vantagem de ter mais liquidez e não perder a diferença entre o preço da compra e da venda.

Aconselha-se um investimento mínimo de 1000 euros, que permita diluir os custos associados, nomeadamente a comissão de gestão e os encargos da negociação em bolsa. Estes variam consoante a instituição e podem ser particularmente pesados quando se aplicam pequenos montantes. Em média, conte com 28,40 euros, para um investimento de 1000 euros, ou com 25 euros, se for nosso subscritor e acionar o protocolo que negociámos com o Banco Invest. Neste exemplo, assumindo uma valorização de 5% do ETF, pelo menos metade da rentabilidade seria engolida pelos custos. E atenção aos impostos: quando vender o ETF, terá de declarar a operação no IRS e suportar as potenciais mais-valias.

Em suma, os ETF são arriscados, tal como o ouro, podendo ter ganhos mas também podendo perder parte do capital investido. São uma alternativa às barras de ouro, mas tem de estar consciente dos riscos. Ao contrário da crença popular, que se enraizou noutro contexto económico, a decisão de fazer as poupanças em ouro não garante ganhos, nem no longo prazo. É claro que, se já tiver ouro, mas se não for o seu único património e não tiver com ele nenhuma ligação afetiva, pode vendê-lo. Mas olhe para o ouro como um investimento a ser feito em casos extremos, como o de calamidade pública, e, mesmo assim, só em barra. É um investimento que não lhe irá garantir anos dourados.

Consulte a nossa calculadora de ouro em www.decoproteste.pt/investe/calculadora-ouro

A margem de valor era óbvia: quanto maior a quantidade do metal, mais elevado o valor da moeda.

Bastou que nos sentássemos à frente do computador e que fizéssemos um garimpo online: consultámos os sites de sete bancos nacionais, à procura de uma barra de ouro. Porquê uma barra, perguntará o leitor. É simples: o seu valor está tabelado. Há uma cotação oficial.

E, à semelhança de outros metais, é transacionado em bolsa. Desses negócios resulta o preço internacional do ouro puro em dólares por onça.

Mas não pense que a barra lhe trará o eldorado. As perdas facilmente podem chegar aos 15%. Não só porque a cotação varia ao minuto (ver gráfico), mas sobretudo porque o ouro está sujeito a um spread (diferença entre o preço a que o banco vende e a que compra) e os bancos cobram comissões de transação (aquando da compra e da venda), e também de guarda, se quisermos que o lingote fique guardado no banco. Ou ainda de levantamento, se o levarmos connosco. Como pode ver no quadro, é aplicada uma percentagem ao valor do ativo no momento da operação.

Se tivermos objetos - aquele anel de família, a aliança, os brincos, enfim, um sem-número de adornos que guardamos para compensar a nostalgia -, a perda é ainda maior quando os tentamos vender.

Pode até ser mais do que desvaloriza um automóvel novo quando sai do stand.

Porque, tal como os carros, é impossível avaliar com precisão do seu grau de desgaste. É caso para dizer: vão-se os anéis e fica mesmo só com os dedos...

Quinze minutos por grama

Vejamos, então, como decorreu a saga da nossa febre do ouro. Millennium bcp, Banco Carregosa e Banco Invest disponibilizam informação nos sites.

No caso do Santander Totta, Banco BPI, Novo Banco e Caixa Geral de Depósitos, ligámos, em alternativa, para as linhas de apoio e deslocámo-nos aos balcões das agências. Nesse dia (27 de junho), o preço do ouro com um grau de pureza 999.9 era de 39,84 euros por grama. É preciso explicar aqui que, dos diversos graus de pureza do ouro, o mais elevado é de 99,99%. A pureza total é impossível.

No Millennium bcp, a informação que encontrámos está limitada ao valor a que vendem ao consumidor, porque não compra barras.

Já na página do Banco Carregosa é apresentada uma tabela com preços indicativos. Caso pretenda comprar ou vender, o banco dá-lhe uma cotação que garante durante 15 minutos. É este o tempo de que dispõe, uma espécie de corrida ao ouro. Os motivos são os já referidos: a cotação oscila muito.

No momento em que solicitámos a informação, uma barra de 10 gramas custar-nos-ia 425 euros, em vez dos 420 euros indicados na tabela de preços.

O valor de venda apresentado pelas instituições resulta da cotação do ouro naquele minuto, a que acresce um spread variável. No Banco Carregosa, por exemplo, é de 4,5%.

O cenário em bancos da dimensão da Caixa Geral de Depósitos ou do Santander Totta é diferente e deixou-nos surpreendidos: em nenhum é possível adquirir. No Novo Banco e no Banco BPI informaram-nos de que as barras de ouro estavam esgotadas. No primeiro caso, aconselharam-nos a voltar daí a duas semanas; no segundo caso, foi-nos prometido um contacto posterior que, à data de fecho deste artigo, cerca de duas semanas depois, não tínhamos recebido. Em paralelo ao périplo pelos bancos, batemos à porta de uma loja especializada em compra e venda de ouro, para compararmos preços e procedimentos. Se o valor de compra está entre os mais competitivos da nossa amostra, o mesmo não se passa com o de venda.

Ricos em sonhos, mas pobres em ouro

No final da nossa cruzada, encontrámos preços entre os 420 euros para a compra e os 369,40 euros para a venda de uma barra de ouro com 10 gramas. Entre estas operações, contabilizam-se potenciais perdas entre os 6 e os 15 por cento.

Por exemplo, se tivéssemos comprado a barra de 10 gramas ao preço mais baixo da nossa amostra - 409 euros, no Banco Invest -, e no mesmo dia o arrependimento nos tivesse levado a revendê-la (por 385,90 euros), teríamos perdido 6%. Se contabilizarmos ainda a comissão de transação, de 1%, a suportar tanto pela compra como pela venda, no final, o prejuízo totalizaria 31 euros. Mesmo vendendo a barra ao melhor preço da nossa amostra, no Banco Carregosa, a perda, ainda assim, seria de 23 euros (incluindo 10 euros pela certificação exigida). E, claro, partindo do pressuposto de que já éramos clientes do banco, condição essencial para podermos fazer a transação lá.

Que opções tenho?

Na nossa ronda pelos bancos, o Millennium bcp foi o único a sugerir uma alternativa - a subscrição de um certificado estruturado do ouro, ou seja, um fundo. Trata-se de um produto com liquidez, uma vez que é facilmente transacionável, e que tem o ouro como ativo subjacente. Porém, devido ao elevado risco - contrariamente à barra de ouro, o investimento neste certificado está associado ao risco do banco -, não o recomendamos. Tem ainda um custo anual de cobertura cambial, que é variável e representa um custo adicional.

A nossa recomendação

Nome SPDR Gold Shares ETF

Categoria matérias-primas (ouro)

ISIN US78463V1070

Mercado onde negoceia NYSE

Distribuição de dividendos sim

Rentabilidade (anualizada) 30/06/2019

1 ano 15,07%

3 anos 0,94%

5 anos 4,77%

10 anos 5,96%

Volatilidade (30/06/2019)

3 anos 9,61%

5 anos 12,17%

Taxa de encargos correntes 0,4%

Comercialização ActivoBank, Banco Best, Banco BiG, Banco Invest, Banco Carregosa

Admitindo um investimento de 10 mil euros neste produto, o impacto total dos custos no retorno anual é de 3,15%. Mais: se decidir vender o certificado antes da maturidade (junho de 2020), o banco ainda lhe exige um custo até 2%.

Mas há alternativas que pode considerar, como o SPDR Gold Shares ETF (ver ficha em cima). Os exchange traded funds (ETF) negoceiam-se como se fossem ações, e a cotação dos dedicados ao ouro acompanha a cotação de referência do metal. O resultado do investimento será muito semelhante à evolução da cotação do ouro físico, mas com a vantagem de ter mais liquidez e não perder a diferença entre o preço da compra e da venda.

Aconselha-se um investimento mínimo de 1000 euros, que permita diluir os custos associados, nomeadamente a comissão de gestão e os encargos da negociação em bolsa. Estes variam consoante a instituição e podem ser particularmente pesados quando se aplicam pequenos montantes. Em média, conte com 28,40 euros, para um investimento de 1000 euros, ou com 25 euros, se for nosso subscritor e acionar o protocolo que negociámos com o Banco Invest. Neste exemplo, assumindo uma valorização de 5% do ETF, pelo menos metade da rentabilidade seria engolida pelos custos. E atenção aos impostos: quando vender o ETF, terá de declarar a operação no IRS e suportar as potenciais mais-valias.

Em suma, os ETF são arriscados, tal como o ouro, podendo ter ganhos mas também podendo perder parte do capital investido. São uma alternativa às barras de ouro, mas tem de estar consciente dos riscos. Ao contrário da crença popular, que se enraizou noutro contexto económico, a decisão de fazer as poupanças em ouro não garante ganhos, nem no longo prazo. É claro que, se já tiver ouro, mas se não for o seu único património e não tiver com ele nenhuma ligação afetiva, pode vendê-lo. Mas olhe para o ouro como um investimento a ser feito em casos extremos, como o de calamidade pública, e, mesmo assim, só em barra. É um investimento que não lhe irá garantir anos dourados.

Consulte a nossa calculadora de ouro em www.decoproteste.pt/investe/calculadora-ouro