Notícia

Travão do BdP leva a uma quebra dos créditos de maior risco de 35% para 4%

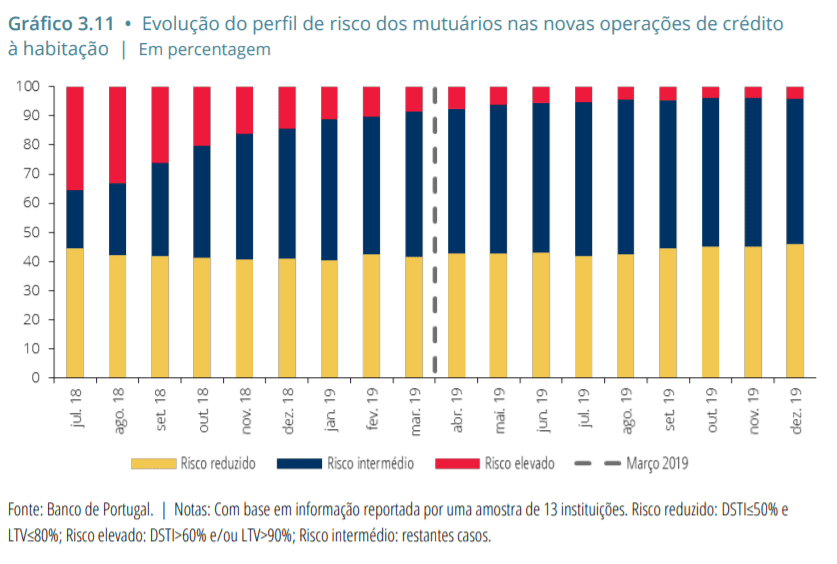

O regulador afirma que o perfil de risco dos mutuários continuou a melhorar e as instituições intensificaram o cumprimento dos limites definidos na recomendação para o crédito, em vigor desde julho de 2018.

As recomendações macroprudenciais implementadas pelo Banco de Portugal (BdP), em 2018, estão a dar frutos. De acordo com o regulador, os novos limites levaram a que os créditos com maior risco recuassem de 35%, quando a medida começou a ser implementada, para apenas 4% no final do ano passado.

A medida macroprudencial implementada pelo regulador previa três limites. O primeiro refere-se ao rácio entre o montante do empréstimo e o valor do imóvel dado como garantia. Este deve atingir um máximo de 90% para créditos para habitação própria e permanente, de 80% para créditos com outras finalidades que não habitação própria e permanente e de de 100% para créditos para aquisição de imóveis detidos pelas instituições e para contratos de locação financeira imobiliária.

Bancos estão a cumprir limites

O BdP anunciou, em fevereiro de 2018, a entrada em vigor de uma medida macroprudencial relativa aos critérios utilizados pelas instituições aquando da avaliação da solvabilidade dos mutuários. Esta recomendação tem como objetivo mitigar a acumulação do risco sistémico e aumentar a resiliência do setor financeiro, promovendo igualmente o acesso a financiamento sustentável por parte das famílias.

"No que diz respeito aos mutuários com crédito à habitação, é possível observar uma melhoria gradual do seu perfil de risco, desde a entrada em vigor da recomendação, considerando a conjugação dos rácios DSTI [taxa de esforço] e LTV", lê-se no relatório de acompanhamento da recomendação macroprudencial sobre novos créditos a consumidores, divulgado esta quarta-feira.

"Esta melhoria é evidente quando analisada a evolução da percentagem de crédito concedido a mutuários de maior risco. Em julho de 2018, esta percentagem atingia 35%, passando para 9% em março de 2019 e reduzindo-se para 4%, em dezembro de 2019", nota o regulador,  A mesma entidade explica que esta redução foi "compensada por um aumento da percentagem de crédito à habitação concedido a mutuários com perfil de risco intermédio que, em julho de 2018, era de cerca de 20% e, em março de 2019 e dezembro de 2019, de cerca de 50%".

A mesma entidade explica que esta redução foi "compensada por um aumento da percentagem de crédito à habitação concedido a mutuários com perfil de risco intermédio que, em julho de 2018, era de cerca de 20% e, em março de 2019 e dezembro de 2019, de cerca de 50%".

Para o BdP, o "facto de existir uma menor percentagem de crédito a ser concedido a mutuários com perfil de risco elevado" tenderá a "aumentar a resiliência das instituições a uma possível deterioração das condições económicas".

A medida macroprudencial implementada pelo regulador previa três limites. O primeiro refere-se ao rácio entre o montante do empréstimo e o valor do imóvel dado como garantia. Este deve atingir um máximo de 90% para créditos para habitação própria e permanente, de 80% para créditos com outras finalidades que não habitação própria e permanente e de de 100% para créditos para aquisição de imóveis detidos pelas instituições e para contratos de locação financeira imobiliária.

Bancos estão a cumprir limites

O banco liderado por Carlos Costa indica que, entre julho de 2018 e março de 2019, "observou-se uma convergência significativa para os limites estabelecidos na recomendação, sendo que, entre março e dezembro de 2019, praticamente não se detetaram situações de não observância dos limites recomendados nos novos créditos concedidos".

Em dezembro de 2019, cerca de 92% das novas operações de crédito à habitação e ao consumo foram concedidas a mutuários com uma taxa de esforço inferior ou igual a 50%, o que compara com 77% em julho de 2018 e 89% em março de 2019, indica o BdP.

Relativamente aos limites ao rácio LTV (loan-to-value), "observou-se uma alteração da distribuição das novas operações de crédito por intervalo deste rácio: os contratos com rácio LTV acima de 90%, que representavam 22% em julho de 2018 e 4% em março de 2019, tornaram-se imateriais em dezembro de 2019 (2%)".

"Tendo em consideração a distribuição das operações de crédito por intervalos de maturidade, verifica- se que, em dezembro de 2019, mais de 90% das novas operações de crédito à habitação apresentavam uma maturidade entre 20 e 40 anos e as operações com maturidade superior a 40 anos são imateriais", adianta o regulador.

Já no que diz respeito ao crédito ao consumo, verificou-se uma tendência de crescimento das maturidades uma vez que a percentagem de créditos com maturidade entre 5 e 10 anos era de 81%, em julho de 2018, de 84%, em março de 2019 e de 85% em dezembro de 2019.

"Mais recentemente, com a propagação do Covid-19 as condições económicas e financeiras deterioraram-se significativamente. É neste contexto que o Banco de Portugal continuará a prosseguir o objetivo da estabilidade financeira, promovendo o fluxo de financiamento da economia, através dos instrumentos que considere adequados", remata.

(Notícia atualizada.)